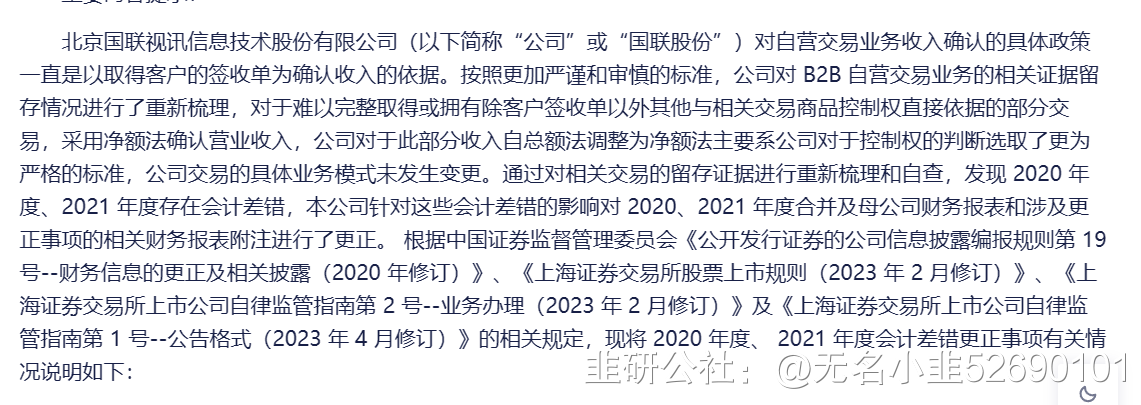

事件:12月26日,证监会对国联股份信披违规立案。

时间:

23/4/28 公司披露前三季度业绩更正公告,将部分自营交易调整为净额法确认收入。调减22年一季度、半年度、三季度营业收入。如图:

![]()

两者差别是什么?在于控制权。企业经手的,能控制该商品的,企业是主要责任人,商品跌价要计提,确认收入用总额法;假如控制不了该商品,就是代理销售,不用计提叠加,确认收入用净额法。

使用总额法能做大营收,但是会做低毛利率;很多老师说财务造假,其实并没有,因为赚的利润是一样的,只是部分流水到底是确认到上市公司还是上下游的;如果上市公司本身毛利率就很优秀,那么就很有动机选择总额法做大营收。

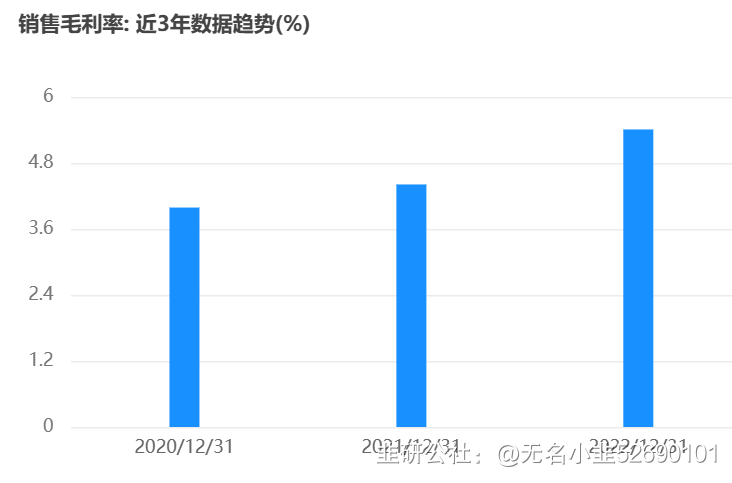

事实也的确如此,2022Y国联股份毛利率到了5%,这个其实在平台企业已经不错了,因为基数实在太大,如图

也就是说,公司问题不大,就是会计处理上耍了一下财技。这么改下来,22年全年营业收入为406亿元,而早些预告全年收入在730亿左右。差距巨大。

5月16日,再次公告,对20、21年营业收入和成本进行更正,调减20、21年营业收入23、97亿元。如图:

引人深思的是,公司只从20年开始回溯的,也就是说这货“造假”是从20年开始的;但是通过查询发现20年与前一年公司的主营业务并没有发生重大变化:

那就很有意思,为何2019年不造假?2020年是否有什么事件驱动,使得公司产生了造假的动机?我们查找2020年公司股本结构是否发生重大变化:

有两只基金,广发创新升级、广发科技先锋在2020年首次出现在上市公司财报中。在2020年,其持仓占到了总股本的8%以上,不算坐庄,也算是重仓股了:

到了2022年初,广发系持仓占到了上市公司总股本的恐怖的35%,这还是笔者查询到的上十大股东的;若加上小持仓,总体持仓占到了上市公司总股本的40%;减去产业资本,这绝对是实现了绝对控盘。

到这里我们就已经梳理清楚。广发系在2020年开始重仓该股,为了辅助坐庄,广发基金与上市公司交流沟通,因此上市公司开始违规信息披露,虚增出巨额营收。学生瞎猜一句,或许有高管从中获利;广发基金在20、21年白马牛市发行大量新基金,这些新募集的资金有相当一部分进入了国联股份,给前面的基金抬轿子;前面基金做出优美的业绩,募集到更多的资金,继续买入国联股份,不断循环。没错,可能读到这里有一点像传销,但这确实是7届金牛奖获得者所正在做的事情。

如今东窗事发,广发最近半年砸盘出逃(也有赎回的因素,从最近半年走势也看得出来);截至9月30日,公司十大股东如图,广发占比约16%,同比腰斩,同时我们预期当下很有可能已经不足10%:

在上图发现一个牛逼的点:社保逆势抄底。

总结一下:广发勾结上市公司坐庄,通过财技虚增营收;通过新基金抬老基金净值搞庞氏;如今被查,基民赎回+经理砍仓实现出清;但是考虑到公司基本面强劲,且实际上只是虚增收入,并没有虚增净利润,如今社保已经抄底,存在困境反转预期。

估值:今年12-15亿净利润利润;没出事前给予70XPE;考虑到公司作为“工业拼多多”平台公司,有一定稀缺性,现在给予风险折价,仅给予公司20-30XPE,对应240-450亿估值。后面的下跌即是机会。

历史对标:ST舍得大股东非经常性资金占用案

后续:择机低吸

利益披露:截至发稿,本人尚未持有国联股份,未来三个交易日或买入。本文为个人笔记分享,不构成证券投资建议。股市有风险,投资需谨慎。

- 1