应流股份逻辑梳理

仙守博一

超短低吸

2020-09-24 17:12:52

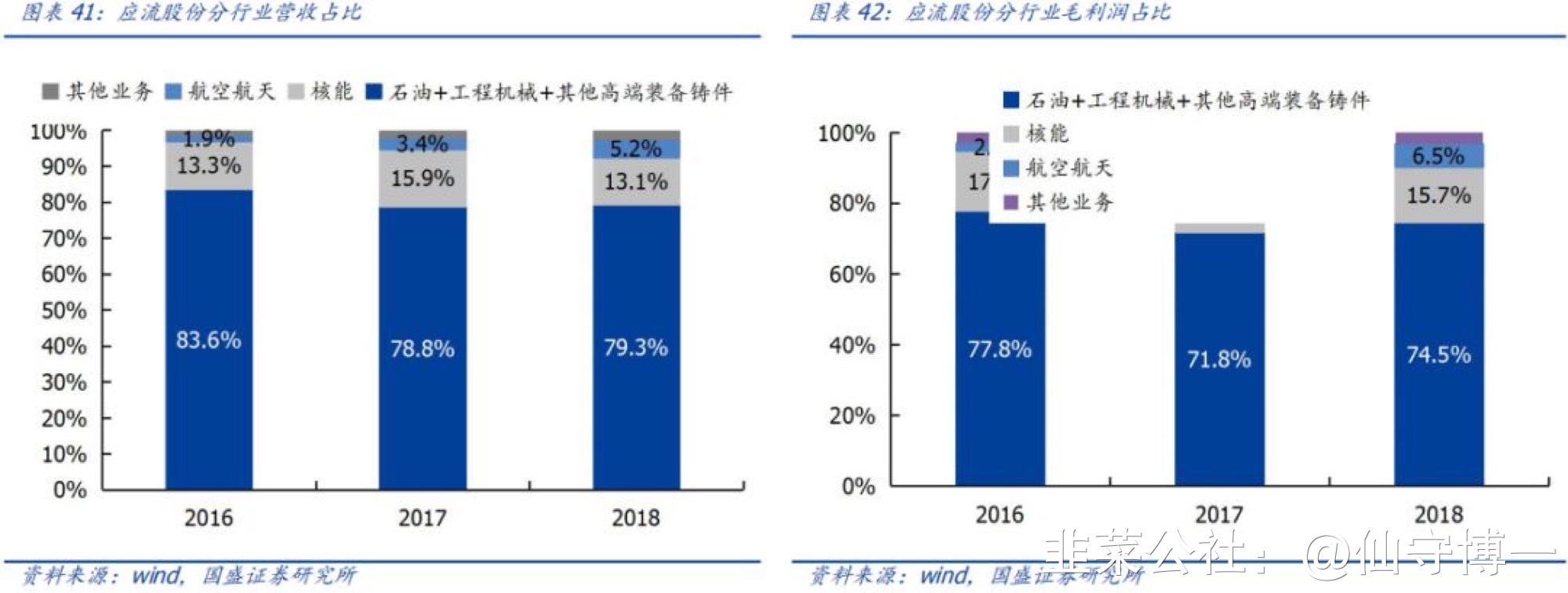

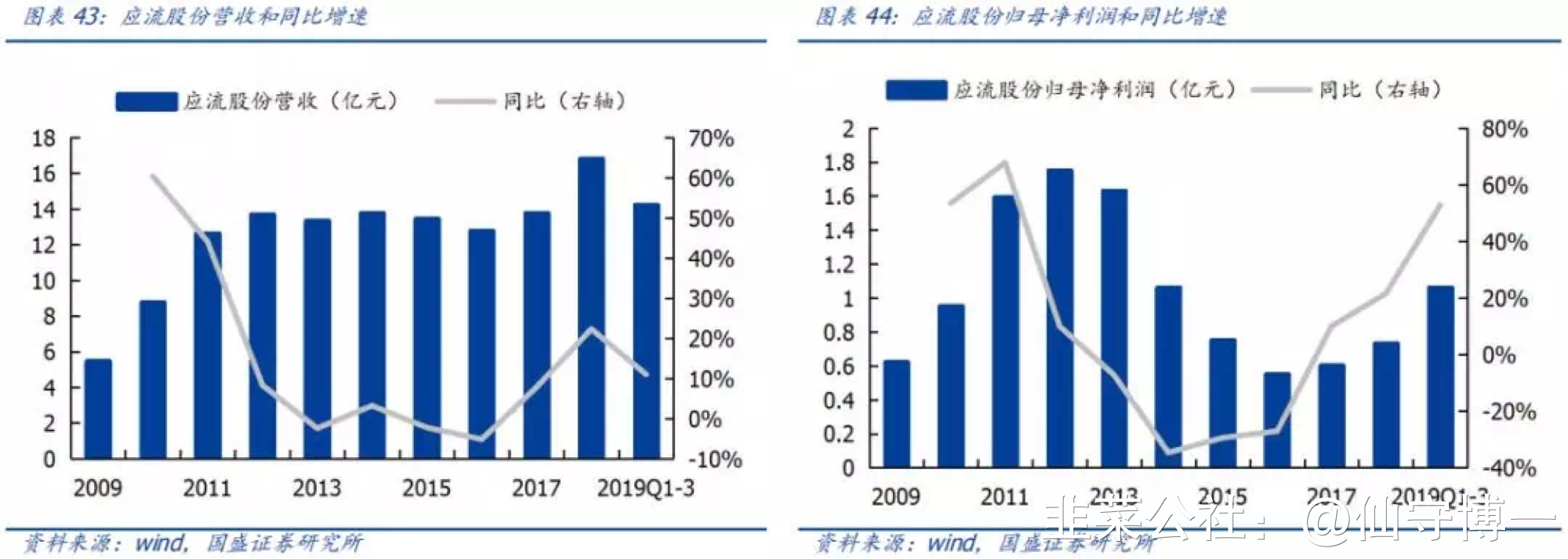

1、传统业务:国内领先的铸件供应商,下游涉及众多行业获得稳定发展应流股份是国内领先的铸造零部件供应商,拥有铸造、加工、组焊为一体的完整产业链,下游布局油气装备、工矿机械、核能核电、航空航天等领域。应流股份成立于2006年,主要产品包括泵及阀门零件、机械装备构件,应用在航空航天、核电、油气、资源及国防军工等高端装备领域。近年来公司通过持续研发投入,将产品供应行业由传统的石油天然气设备、工程和矿山机械迈向核能新材料、航空航天铸造高温合金零部件等高端领域。公司制造技术、生产装备达到国内领先水平,客户包括GE、西门子等全球巨头公司。公司拥有传统业务稳定增长、新兴业务增长可期有利的市场组合。可以平衡不同行业、不同地区需求波动,并获取其增长机会。1)石油天然气设备零部件、工程和矿山机械零部件以及其他高端装备零部件等传统业务是公司业绩稳定增长的基石,2018年营收和毛利占比分别为79.3%和74.5%,2019H1实现营收(7.27亿元,+7.86%);2)核能新材料及零部件业务盈利能力较好,2018年营收和毛利占比分别为13.1%和15.4%,业务受核电项目是否批准影响较大,但保持上升趋势,2019H1实现营收(1.30亿元,+40.16%);3)航空航天新材料及零部件产品是公司毛利最高的板块,2018年营收和毛利润占比分别为5.2%和6.5%,该业务增长迅速,2019H1实现营收(0.72亿元,+138.36%)。 公司主营业务收入及归母净利润持续增长。2018年,应流股份实现营收(16.81亿元+22.29%),实现归母净利润(0.73亿元,+21.55%);2019Q1~3,实现营收(14.22亿元,+10.99%),实现归母净利润(1.06亿元,+52.79%)。根据业绩预告,2019年实现净利润1.27亿元~1.34亿元,同比增长73.64%~83.21%。

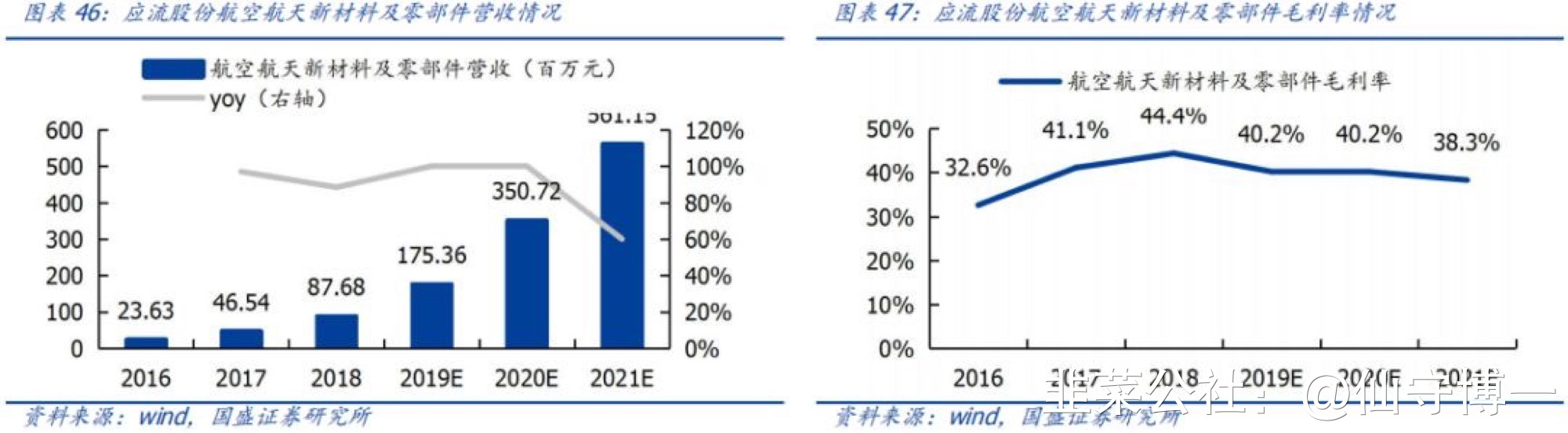

公司主营业务收入及归母净利润持续增长。2018年,应流股份实现营收(16.81亿元+22.29%),实现归母净利润(0.73亿元,+21.55%);2019Q1~3,实现营收(14.22亿元,+10.99%),实现归母净利润(1.06亿元,+52.79%)。根据业绩预告,2019年实现净利润1.27亿元~1.34亿元,同比增长73.64%~83.21%。 2、 两机业务:参照PCC成长模式,进入收获期应流股份主要提供两机(航空发动机和燃气轮机)热端的铸造高温合金结构件产品。两机类产品具体包括:航空发动机高温合金叶片、机匣,航天动力高温合金结构件,燃气轮机动叶片、静叶片、喷嘴环以及其他两机高温合金热端部件。公司进入国际航空发动机和燃气轮机行业龙头供应商体系,高温合金叶片、机匣、喷嘴环、导向器等产品应用于不同类型燃气轮机和多个型号航空发动机。公司是中国航发集团以外为航空发动机配套的极少数企业之一。公司聚焦航空发动机和燃气轮机高温合金热端部件生产领域,与GE等国内外众多领先客户签署了长期战略合作协议并持续稳定供货,“两机”领域营业收入实现大幅增长。2019H1公司航空航天新材料及零部件产品实现营收(7230.75万元+138.36%),毛利率水平稳定在40%左右。我们预计公司两机业务在2019/2020年均可实现翻番增长。

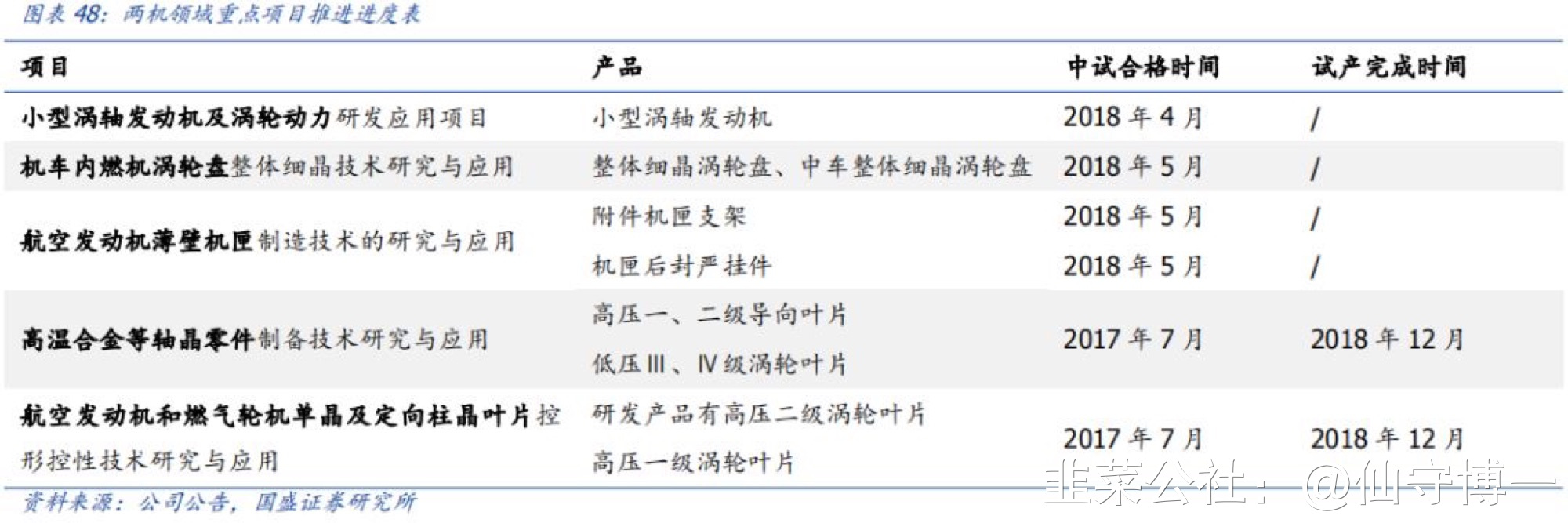

2、 两机业务:参照PCC成长模式,进入收获期应流股份主要提供两机(航空发动机和燃气轮机)热端的铸造高温合金结构件产品。两机类产品具体包括:航空发动机高温合金叶片、机匣,航天动力高温合金结构件,燃气轮机动叶片、静叶片、喷嘴环以及其他两机高温合金热端部件。公司进入国际航空发动机和燃气轮机行业龙头供应商体系,高温合金叶片、机匣、喷嘴环、导向器等产品应用于不同类型燃气轮机和多个型号航空发动机。公司是中国航发集团以外为航空发动机配套的极少数企业之一。公司聚焦航空发动机和燃气轮机高温合金热端部件生产领域,与GE等国内外众多领先客户签署了长期战略合作协议并持续稳定供货,“两机”领域营业收入实现大幅增长。2019H1公司航空航天新材料及零部件产品实现营收(7230.75万元+138.36%),毛利率水平稳定在40%左右。我们预计公司两机业务在2019/2020年均可实现翻番增长。 产品角度:按照叶片类型,应流股份的等轴晶叶片实现批产,定向晶叶片实现小批量投产,单晶叶片实现了部分交付。从产品研制进展来看,2017/2018年两机产品核心技术不断取得突破,已经有多种产品通过中试,中试成功产品表明已经基本满足产业化生产的条件。

产品角度:按照叶片类型,应流股份的等轴晶叶片实现批产,定向晶叶片实现小批量投产,单晶叶片实现了部分交付。从产品研制进展来看,2017/2018年两机产品核心技术不断取得突破,已经有多种产品通过中试,中试成功产品表明已经基本满足产业化生产的条件。 投入角度:应流股份在两机叶片研发与产业化能力建设方面持续大投入,目前营收端大幅增长已然意味着两级业务步入收获期。公司分别于2016/2019年进行两次定增,共投入13.66亿元建设两机项目;并用自有资金4.54亿元投入高温合金叶片精密铸造项目。1)固定资产规模已上新台阶,收获期已至。2014年上市以来,公司持续加快硬能力建设,固定资产规模已从2010年的7.87亿元提升至2018年的30.84亿元。2)研发层面,2018年研发投入达到(3.19亿元,占营收比19%),相比于2016年(0.75亿元,占营收比5.9%)实现快速增长。无论是固定资产还是研发支出都主要集中于两机叶片相关研发和产业化能力建设方面。得益于公司持续聚焦航空发动机和燃气轮机高温合金热端部件生产领域的长期投入,目前已步入两机业务收获期。

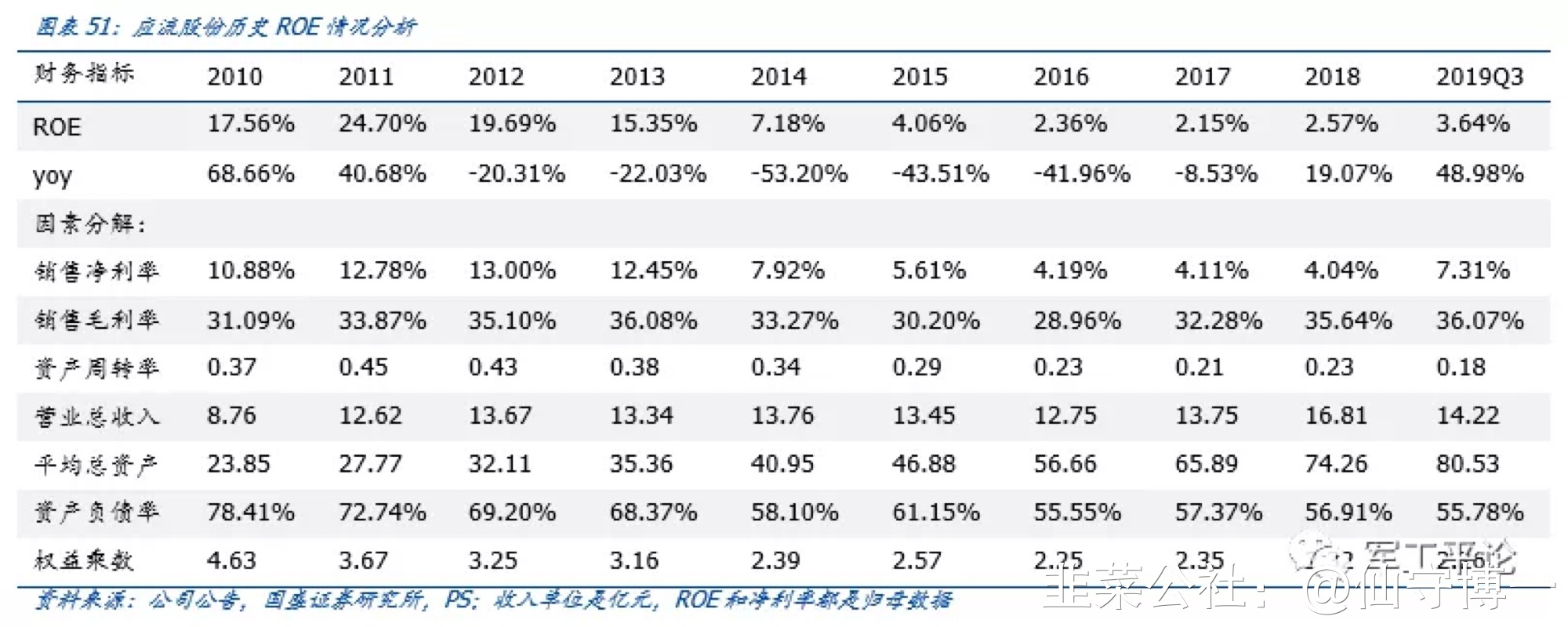

投入角度:应流股份在两机叶片研发与产业化能力建设方面持续大投入,目前营收端大幅增长已然意味着两级业务步入收获期。公司分别于2016/2019年进行两次定增,共投入13.66亿元建设两机项目;并用自有资金4.54亿元投入高温合金叶片精密铸造项目。1)固定资产规模已上新台阶,收获期已至。2014年上市以来,公司持续加快硬能力建设,固定资产规模已从2010年的7.87亿元提升至2018年的30.84亿元。2)研发层面,2018年研发投入达到(3.19亿元,占营收比19%),相比于2016年(0.75亿元,占营收比5.9%)实现快速增长。无论是固定资产还是研发支出都主要集中于两机叶片相关研发和产业化能力建设方面。得益于公司持续聚焦航空发动机和燃气轮机高温合金热端部件生产领域的长期投入,目前已步入两机业务收获期。 盈利弹性角度:我们认为,随着两机业务订单、营收在切入全球两机巨头供应体系后逐步上台阶,未来应流股份的ROE水平将大幅提升。2014年以来,随着应流股份逐步在两机业务等领域进行资产扩张,而两机产品的高技术及客户渠道壁垒导致产品研制到订单未能快速落地,最终导致ROE水平从2013年的15.35%持续降低到2018年2.57%。我们认为,未来应流股份两机高温合金热端产品订单、营收能够长大的主要原因是:已经切入了全球两机高温合金叶片这个年均150亿美金的大赛道,并且获得了GE等全球两机巨头的支持,成为他们的重要供应商,未来订单、营收规模持续攀升将是公司资产规模、技术实力、客户经验等众多核心竞争力的自然体现。按照杜邦分析,从净利率角度,随着高温合金产品上量后占总营收比将得到提升,公司总体毛利率、净利率水平也将得到大幅提升;从总资产周转率角度,随着两机高温合金热端部件产品订单、营收的持续攀升,总资产周转率也将得到大幅提升;预计杠杆率不会再有明显提升。总体上我们认为应流股份的ROE水平将随着两机业务订单增长而获得大幅提升。

盈利弹性角度:我们认为,随着两机业务订单、营收在切入全球两机巨头供应体系后逐步上台阶,未来应流股份的ROE水平将大幅提升。2014年以来,随着应流股份逐步在两机业务等领域进行资产扩张,而两机产品的高技术及客户渠道壁垒导致产品研制到订单未能快速落地,最终导致ROE水平从2013年的15.35%持续降低到2018年2.57%。我们认为,未来应流股份两机高温合金热端产品订单、营收能够长大的主要原因是:已经切入了全球两机高温合金叶片这个年均150亿美金的大赛道,并且获得了GE等全球两机巨头的支持,成为他们的重要供应商,未来订单、营收规模持续攀升将是公司资产规模、技术实力、客户经验等众多核心竞争力的自然体现。按照杜邦分析,从净利率角度,随着高温合金产品上量后占总营收比将得到提升,公司总体毛利率、净利率水平也将得到大幅提升;从总资产周转率角度,随着两机高温合金热端部件产品订单、营收的持续攀升,总资产周转率也将得到大幅提升;预计杠杆率不会再有明显提升。总体上我们认为应流股份的ROE水平将随着两机业务订单增长而获得大幅提升。 3、 成长路径一:全球维度看切入全球两机巨头供应体系,国内维度看两机叶片实现自主可控第一,看全球维度:我们从全球两机的倒金字塔式的竞争格局就可以看出,GE等全球两机巨头支持应流股份,可以使应流股份获得巨大发展空间,2017~2020年两机产品营收连续实现翻番增长只是起点。应流股份生产的高温合金叶片已得到 ABB、GE、西门子等国外及国内知名航空发动机、燃气轮机生产厂商的认可,进入其供应体系。公司一直是GE、西门子、霍尼韦尔、ABB等众多国际客户的重要供应商,近年来合作领域拓展至航空发动机和燃气轮机高温合金叶片等高温合金产品。目前,公司航空发动机高温合金叶片已有部分产品通过验收批量供货,多个型号燃气轮机用定向晶叶片通过验收,现已进入批量供货前的小批量生产阶段,国内和国外客户多个型号航空发动机和燃气轮机单晶叶片研制按计划进展顺利。截止2018年底,应流股份海外航空航天新材料及零部件在手订单达到5551万元。我们认为,两机叶片赛道足够宽、护城河足够深,应流股份目前已经获得GE等全球两机巨头的支持,两机业务订单接踵而至,未来订单规模持续攀升将是公司资产规模、技术实力、客户经验等众多核心竞争力的自然体现。第二,看国内维度:在两机高温合金部件突破“卡脖子”技术瓶颈,实现核心技术自主可控的背景下;以及两机专项带来的巨大政策与投入的红利背景下,应流股份将获得长足地、稳定的发展。批量产品直接受益于我国军用航空发动机与燃气轮机的放量增长,并且积极参与新产品、新型号的研制开发,获得科研项目收入的同时为未来远期发展奠定基础。2017年3月,我国两机专项计划启动,我们预计直接投入在1000亿元量级,加上带动的地方、企业和社会其他投入,专项投入总金额约3000亿元。两机专项中,高温合金叶片是重点突破的关键零部件。国内航空发动机以及用于大型发电、热电联产、船舶动力、工业驱动和海洋平台等领域的燃气轮机正处于关键发展时期,急需更高技术水平的新一代高温合金叶片,同时现有机型备品备件的自主供货需求也非常强烈。公司承担国家两机重大专项和重点型号科研生产任务,为中国航发、中国重燃等研制生产高温合金叶片等产品。公司航空发动机高温合金叶片已有部分产品通过验收批量供货,多个型号燃气轮机用定向晶叶片通过验收,现已进入批量供货前的小批量生产阶段,国内和国外客户多个型号航空发动机和燃气轮机单晶叶片研制按计划进展顺利。截止2018年底,应流股份国内航空航天新材料及零部件在手订单达到4389万元。4、 成长路径二:产业链、价值链延伸,建设行业稀缺的全制程高端产能公司目前供货集中于高温合金叶片的精密铸造,同时积极实施产业链延伸与价值链延伸发展战略。精密铸造是目前高温合金叶片制造的主流工艺,应流股份目前供货产品也主要集中于精密铸造环节,并正在积极实施:1)产业链延伸战略,向“材料端——高温合金母合金冶炼”、“产品端——精密机加工”上下两端延伸;2)价值链延伸战略:精铸产品按“等轴晶、定向晶、单晶”顺序发展高温合金叶片,等轴晶、定向晶、单晶叶片单价分别为5600元/片、8400元/片、14000元/片,单件叶片产品价值量亦在提升。向上游材料端积极挖潜,切入增量价值环节。目前应流股份供货范围仅为铸造环节,母合金仍需要外购。公司总投资 4.8 亿元,引进欧美国家的一流设备仪器 90 余台套,建设高温合金母合金生产线及配套检测分析中心,并且聘请多名在国外公司具有 20 多年母合金研制生产经验的专家,逐步切入上游材料端挖掘价值增量环节。持续提升精铸环节的价值量供应,同时向后端精加工延伸。随着铸造高温合金的发展和熔模铸造技术的进步,逐步实现了叶片的“以铸代锻”。应流股份按“等轴晶、定向晶、单晶”顺序发展高温合金叶片,实现精铸环节供应的价值量提升。未来公司还将进一步延伸至后端的叶片精密机加工领域,相较于仅提供叶片毛坯,价值量有望翻番。

3、 成长路径一:全球维度看切入全球两机巨头供应体系,国内维度看两机叶片实现自主可控第一,看全球维度:我们从全球两机的倒金字塔式的竞争格局就可以看出,GE等全球两机巨头支持应流股份,可以使应流股份获得巨大发展空间,2017~2020年两机产品营收连续实现翻番增长只是起点。应流股份生产的高温合金叶片已得到 ABB、GE、西门子等国外及国内知名航空发动机、燃气轮机生产厂商的认可,进入其供应体系。公司一直是GE、西门子、霍尼韦尔、ABB等众多国际客户的重要供应商,近年来合作领域拓展至航空发动机和燃气轮机高温合金叶片等高温合金产品。目前,公司航空发动机高温合金叶片已有部分产品通过验收批量供货,多个型号燃气轮机用定向晶叶片通过验收,现已进入批量供货前的小批量生产阶段,国内和国外客户多个型号航空发动机和燃气轮机单晶叶片研制按计划进展顺利。截止2018年底,应流股份海外航空航天新材料及零部件在手订单达到5551万元。我们认为,两机叶片赛道足够宽、护城河足够深,应流股份目前已经获得GE等全球两机巨头的支持,两机业务订单接踵而至,未来订单规模持续攀升将是公司资产规模、技术实力、客户经验等众多核心竞争力的自然体现。第二,看国内维度:在两机高温合金部件突破“卡脖子”技术瓶颈,实现核心技术自主可控的背景下;以及两机专项带来的巨大政策与投入的红利背景下,应流股份将获得长足地、稳定的发展。批量产品直接受益于我国军用航空发动机与燃气轮机的放量增长,并且积极参与新产品、新型号的研制开发,获得科研项目收入的同时为未来远期发展奠定基础。2017年3月,我国两机专项计划启动,我们预计直接投入在1000亿元量级,加上带动的地方、企业和社会其他投入,专项投入总金额约3000亿元。两机专项中,高温合金叶片是重点突破的关键零部件。国内航空发动机以及用于大型发电、热电联产、船舶动力、工业驱动和海洋平台等领域的燃气轮机正处于关键发展时期,急需更高技术水平的新一代高温合金叶片,同时现有机型备品备件的自主供货需求也非常强烈。公司承担国家两机重大专项和重点型号科研生产任务,为中国航发、中国重燃等研制生产高温合金叶片等产品。公司航空发动机高温合金叶片已有部分产品通过验收批量供货,多个型号燃气轮机用定向晶叶片通过验收,现已进入批量供货前的小批量生产阶段,国内和国外客户多个型号航空发动机和燃气轮机单晶叶片研制按计划进展顺利。截止2018年底,应流股份国内航空航天新材料及零部件在手订单达到4389万元。4、 成长路径二:产业链、价值链延伸,建设行业稀缺的全制程高端产能公司目前供货集中于高温合金叶片的精密铸造,同时积极实施产业链延伸与价值链延伸发展战略。精密铸造是目前高温合金叶片制造的主流工艺,应流股份目前供货产品也主要集中于精密铸造环节,并正在积极实施:1)产业链延伸战略,向“材料端——高温合金母合金冶炼”、“产品端——精密机加工”上下两端延伸;2)价值链延伸战略:精铸产品按“等轴晶、定向晶、单晶”顺序发展高温合金叶片,等轴晶、定向晶、单晶叶片单价分别为5600元/片、8400元/片、14000元/片,单件叶片产品价值量亦在提升。向上游材料端积极挖潜,切入增量价值环节。目前应流股份供货范围仅为铸造环节,母合金仍需要外购。公司总投资 4.8 亿元,引进欧美国家的一流设备仪器 90 余台套,建设高温合金母合金生产线及配套检测分析中心,并且聘请多名在国外公司具有 20 多年母合金研制生产经验的专家,逐步切入上游材料端挖掘价值增量环节。持续提升精铸环节的价值量供应,同时向后端精加工延伸。随着铸造高温合金的发展和熔模铸造技术的进步,逐步实现了叶片的“以铸代锻”。应流股份按“等轴晶、定向晶、单晶”顺序发展高温合金叶片,实现精铸环节供应的价值量提升。未来公司还将进一步延伸至后端的叶片精密机加工领域,相较于仅提供叶片毛坯,价值量有望翻番。

公司主营业务收入及归母净利润持续增长。2018年,应流股份实现营收(16.81亿元+22.29%),实现归母净利润(0.73亿元,+21.55%);2019Q1~3,实现营收(14.22亿元,+10.99%),实现归母净利润(1.06亿元,+52.79%)。根据业绩预告,2019年实现净利润1.27亿元~1.34亿元,同比增长73.64%~83.21%。2、 两机业务:参照PCC成长模式,进入收获期应流股份主要提供两机(航空发动机和燃气轮机)热端的铸造高温合金结构件产品。两机类产品具体包括:航空发动机高温合金叶片、机匣,航天动力高温合金结构件,燃气轮机动叶片、静叶片、喷嘴环以及其他两机高温合金热端部件。公司进入国际航空发动机和燃气轮机行业龙头供应商体系,高温合金叶片、机匣、喷嘴环、导向器等产品应用于不同类型燃气轮机和多个型号航空发动机。公司是中国航发集团以外为航空发动机配套的极少数企业之一。公司聚焦航空发动机和燃气轮机高温合金热端部件生产领域,与GE等国内外众多领先客户签署了长期战略合作协议并持续稳定供货,“两机”领域营业收入实现大幅增长。2019H1公司航空航天新材料及零部件产品实现营收(7230.75万元+138.36%),毛利率水平稳定在40%左右。我们预计公司两机业务在2019/2020年均可实现翻番增长。产品角度:按照叶片类型,应流股份的等轴晶叶片实现批产,定向晶叶片实现小批量投产,单晶叶片实现了部分交付。从产品研制进展来看,2017/2018年两机产品核心技术不断取得突破,已经有多种产品通过中试,中试成功产品表明已经基本满足产业化生产的条件。投入角度:应流股份在两机叶片研发与产业化能力建设方面持续大投入,目前营收端大幅增长已然意味着两级业务步入收获期。公司分别于2016/2019年进行两次定增,共投入13.66亿元建设两机项目;并用自有资金4.54亿元投入高温合金叶片精密铸造项目。1)固定资产规模已上新台阶,收获期已至。2014年上市以来,公司持续加快硬能力建设,固定资产规模已从2010年的7.87亿元提升至2018年的30.84亿元。2)研发层面,2018年研发投入达到(3.19亿元,占营收比19%),相比于2016年(0.75亿元,占营收比5.9%)实现快速增长。无论是固定资产还是研发支出都主要集中于两机叶片相关研发和产业化能力建设方面。得益于公司持续聚焦航空发动机和燃气轮机高温合金热端部件生产领域的长期投入,目前已步入两机业务收获期。盈利弹性角度:我们认为,随着两机业务订单、营收在切入全球两机巨头供应体系后逐步上台阶,未来应流股份的ROE水平将大幅提升。2014年以来,随着应流股份逐步在两机业务等领域进行资产扩张,而两机产品的高技术及客户渠道壁垒导致产品研制到订单未能快速落地,最终导致ROE水平从2013年的15.35%持续降低到2018年2.57%。我们认为,未来应流股份两机高温合金热端产品订单、营收能够长大的主要原因是:已经切入了全球两机高温合金叶片这个年均150亿美金的大赛道,并且获得了GE等全球两机巨头的支持,成为他们的重要供应商,未来订单、营收规模持续攀升将是公司资产规模、技术实力、客户经验等众多核心竞争力的自然体现。按照杜邦分析,从净利率角度,随着高温合金产品上量后占总营收比将得到提升,公司总体毛利率、净利率水平也将得到大幅提升;从总资产周转率角度,随着两机高温合金热端部件产品订单、营收的持续攀升,总资产周转率也将得到大幅提升;预计杠杆率不会再有明显提升。总体上我们认为应流股份的ROE水平将随着两机业务订单增长而获得大幅提升。3、 成长路径一:全球维度看切入全球两机巨头供应体系,国内维度看两机叶片实现自主可控第一,看全球维度:我们从全球两机的倒金字塔式的竞争格局就可以看出,GE等全球两机巨头支持应流股份,可以使应流股份获得巨大发展空间,2017~2020年两机产品营收连续实现翻番增长只是起点。应流股份生产的高温合金叶片已得到 ABB、GE、西门子等国外及国内知名航空发动机、燃气轮机生产厂商的认可,进入其供应体系。公司一直是GE、西门子、霍尼韦尔、ABB等众多国际客户的重要供应商,近年来合作领域拓展至航空发动机和燃气轮机高温合金叶片等高温合金产品。目前,公司航空发动机高温合金叶片已有部分产品通过验收批量供货,多个型号燃气轮机用定向晶叶片通过验收,现已进入批量供货前的小批量生产阶段,国内和国外客户多个型号航空发动机和燃气轮机单晶叶片研制按计划进展顺利。截止2018年底,应流股份海外航空航天新材料及零部件在手订单达到5551万元。我们认为,两机叶片赛道足够宽、护城河足够深,应流股份目前已经获得GE等全球两机巨头的支持,两机业务订单接踵而至,未来订单规模持续攀升将是公司资产规模、技术实力、客户经验等众多核心竞争力的自然体现。第二,看国内维度:在两机高温合金部件突破“卡脖子”技术瓶颈,实现核心技术自主可控的背景下;以及两机专项带来的巨大政策与投入的红利背景下,应流股份将获得长足地、稳定的发展。批量产品直接受益于我国军用航空发动机与燃气轮机的放量增长,并且积极参与新产品、新型号的研制开发,获得科研项目收入的同时为未来远期发展奠定基础。2017年3月,我国两机专项计划启动,我们预计直接投入在1000亿元量级,加上带动的地方、企业和社会其他投入,专项投入总金额约3000亿元。两机专项中,高温合金叶片是重点突破的关键零部件。国内航空发动机以及用于大型发电、热电联产、船舶动力、工业驱动和海洋平台等领域的燃气轮机正处于关键发展时期,急需更高技术水平的新一代高温合金叶片,同时现有机型备品备件的自主供货需求也非常强烈。公司承担国家两机重大专项和重点型号科研生产任务,为中国航发、中国重燃等研制生产高温合金叶片等产品。公司航空发动机高温合金叶片已有部分产品通过验收批量供货,多个型号燃气轮机用定向晶叶片通过验收,现已进入批量供货前的小批量生产阶段,国内和国外客户多个型号航空发动机和燃气轮机单晶叶片研制按计划进展顺利。截止2018年底,应流股份国内航空航天新材料及零部件在手订单达到4389万元。4、 成长路径二:产业链、价值链延伸,建设行业稀缺的全制程高端产能公司目前供货集中于高温合金叶片的精密铸造,同时积极实施产业链延伸与价值链延伸发展战略。精密铸造是目前高温合金叶片制造的主流工艺,应流股份目前供货产品也主要集中于精密铸造环节,并正在积极实施:1)产业链延伸战略,向“材料端——高温合金母合金冶炼”、“产品端——精密机加工”上下两端延伸;2)价值链延伸战略:精铸产品按“等轴晶、定向晶、单晶”顺序发展高温合金叶片,等轴晶、定向晶、单晶叶片单价分别为5600元/片、8400元/片、14000元/片,单件叶片产品价值量亦在提升。向上游材料端积极挖潜,切入增量价值环节。目前应流股份供货范围仅为铸造环节,母合金仍需要外购。公司总投资 4.8 亿元,引进欧美国家的一流设备仪器 90 余台套,建设高温合金母合金生产线及配套检测分析中心,并且聘请多名在国外公司具有 20 多年母合金研制生产经验的专家,逐步切入上游材料端挖掘价值增量环节。持续提升精铸环节的价值量供应,同时向后端精加工延伸。随着铸造高温合金的发展和熔模铸造技术的进步,逐步实现了叶片的“以铸代锻”。应流股份按“等轴晶、定向晶、单晶”顺序发展高温合金叶片,实现精铸环节供应的价值量提升。未来公司还将进一步延伸至后端的叶片精密机加工领域,相较于仅提供叶片毛坯,价值量有望翻番。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

应流股份

工分

73.39

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1