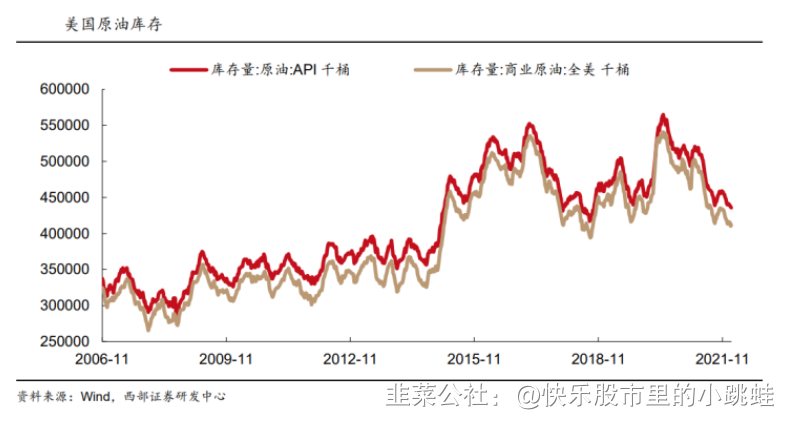

1. 原油:美国商业原油库存处近20年的66.6%分位

我们采用三种口径统计原油库存:一是美国原油库存,包括 API(美国石油协会)统计的 库存和 EIA(美国能源署)统计的商业原油库存,后者用得比较多,我们还计算了美国商 业原油库存可消耗天数(类似去库存时间)辅助判断;二是 OECD 原油库存,由 OPEC 统计,包括陆上商业石油、战略储备和未抵岸石油;三是 OPEC 剩余产能,即可在 30 天 内变现并持续至少 90 天的生产量,与库存定义略有不同,但该指标通常被用来衡量全球 石油供应的紧张程度,由 EIA 统计。

目前美国商业原油库存 4.1 亿桶,为过去 20 年 66.6%分位数水平,处 2015-2019 年的库 存区间的 8.4%分位数水平;全美原油可消耗天数 27.5 天,为过去 20 年 76.6%分位数水 平,处 2015-2019 年的库存区间的 43.7%分位数水平;OECD 原油库存 54.1 亿桶,为过 去 20 年 70.0%分位数水平,处 2015-2019 年的库存区间的 12.0%分位数水平;OPEC 剩 余产能 4.4 百万桶/天,为过去 20 年 78.7%分位数水平,但高于 2015-2019 年区间高点。 我们在 10 月 28 日报告《原油贵了吗?有没有衡量油价的标尺?》中提到,预计当下原油 仍有 200 万桶/日的供需缺口,下半年库存大概率持续回落。目前全球原油库存与 2015 年 水平相当,一旦库存降至 2014 年 H1 水平,国际油价恐再度升至 100 美元/桶。

图:美国原油库存

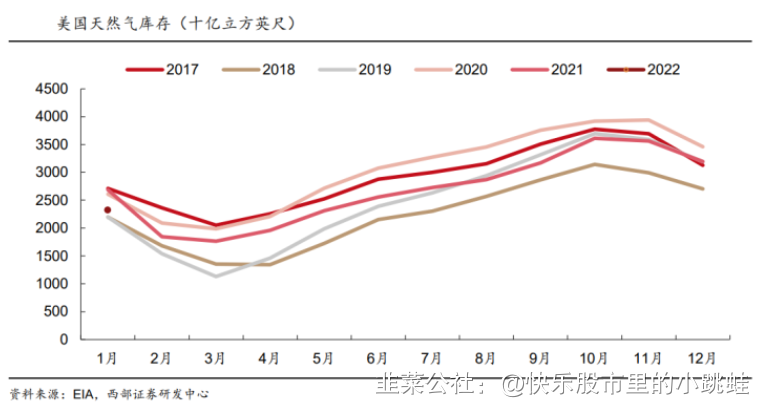

2. 天然气:美国、欧洲库存分别为近20年的21.9%和32.4%分位

我们采用两种口径统计天然气库存:一种是美国天然气库存,为 EIA 统计的美国地下储存 设施中的天然气库存;另一种是欧洲天然气库存,为 AGSI 统计的欧洲天然气基础设施中 的天然气库存。当然,全球天然气库存中还有比较重要的一部分是俄罗斯天然气库存,但 该数据尚不可得。

由于天然气在冬季需求旺盛、夏季需求疲软,因此天然气库存数据具有极强的季节性,分 析时须对标历年各月水平。美国方面,2020 年库存超季节性增加,2021 年库存略低于历 史平均水平,但高于 2018 年,居过去 20 年的 21.9%分位。根据 EIA 的最新估计2,未来 美国天然气将进入补库阶段。欧洲方面,2020 年库存超季节性增加,2021 年尤其是下半 年库存达 5 年低位,为有数据以来的 32.4%分位数水平。此外,当前 NYMEX 天然气价格 处近 20 年的 62.7%分位数水平,相当于 2015-2019 年价格区间的 99.3%分位数水平。

图:美国天然气库存(十亿立方英尺)

3. 煤炭:动力煤库存为近20年34.6%分位,炼焦煤港口库存为近20年38.5% 分位

由于国际主流交易所煤炭商品较少,本文仅考虑国内定价的煤炭商品。我们采用两种口径 统计煤炭库存:一种是动力煤库存,用中国电力企业联合会公布的采购经理人指数库存分 项来刻画;另一种是炼焦煤库存,包括青岛港、连云港在内的重要 6 港口库存和国内 247 家样本钢厂库存。

动力煤方面,“双限”过后目前采购经理人指数库存分项为 50.0%,为有数据以来的 34.6% 分位数。炼焦煤方面,目前六重要港口库存 334.0 万吨,处 2013 年 11 月以来的 38.5% 分位数水平,相当于 2015-2019 年库存区间的 55.7%分位数水平;目前国内 247 家样本 钢厂库存 952.0 吨,处 2017 年 4 月以来的 97.2%分位数水平,相当于 2017-2019 年库存 区间的 99.8%分位数水平。此外,目前郑商所动力煤价格处 2013 年 9 月以来的 94.2%分 位数水平,高于 2015-2019 年价格区间的高点;目前大商所炼焦煤价格处 2013 年 3 月以 来的 98.5%分位数水平,高于 2015-2019 年价格区间的高点。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)