$百普赛斯(SZ301080)$ $义翘神州(SZ301047)$ $神州细胞-U(SH688520)$

首先,明确一点,百普赛斯和义翘神州最核心比什么:品种库

那些上来讲财务数据、比增速、谈疫情(百普赛斯也算不上特别受益,疫苗接种率起来了,重组蛋白相对价值更低;义桥的抗体反而受益巨大)影响的,都是教条主义,拿着财务教条的锤子到处锤,如果两个公司都是20年前上市,只比较18、19财年两个公司的数据,怎么比:

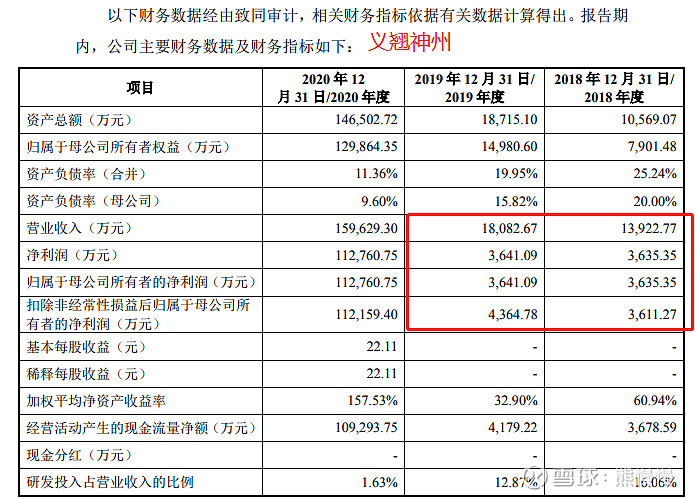

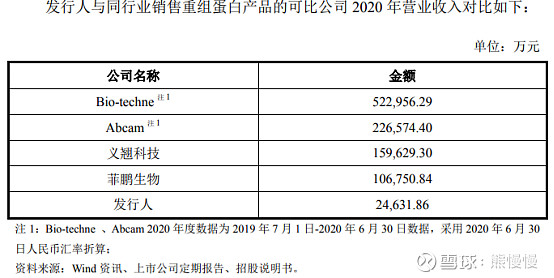

都是1亿多的营收、几千万的扣非,增速也差不多;20年疫情一来,净利润就拉出10倍的空间。难道百普赛斯不知道抗体赚钱,自己搞不出来,就赚不到这个钱;而义翘神州在抗体的领域浸润的时间更长,有13000多种的品种积累,搞出新冠相关的抗体,看起来就“非常容易”。

百普赛斯的招股书说,重组蛋白和抗体的培养流程差不多,从利润导向上看,还是有很大区别的:义桥从抗体上多赚了十几亿;如果工艺流程差不多,这么简单的话,百普赛斯完全可以把产能转移到抗体培养上。

这次是抗体拉开了财务数据,下次市场需要基因呢,百普赛斯有储备吗,怎么比?财务数据只是基本面分析的一个维度,可以用财务报表线性外推的行业有限。

至于其他分析,看之前的《义翘神州301047--生物试剂(抗体)》,看过的朋友应该知道,按照这一篇的分析,我把义翘神州的高低价基本都推导出来了,看起来是拍脑袋,脑袋怎么和市场拍到一起去,才是“拍”的关键(现在义桥是偏离了合理估值区间,那是要运作到符合利益主体的一致才会有动力,参看《结合市场谈谈键凯科技(688356)价值几何》,股价“长期”在合理估值以下运行)。

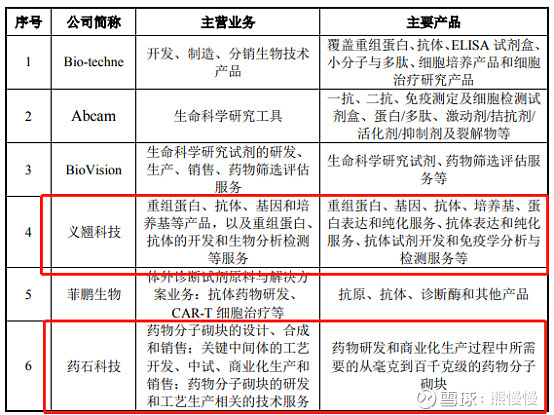

结论一:义翘神州肯定优于百普赛斯(逻辑可寻和验证的很多,比如药石科技和成都先导,药石如何做到向下游不断拓展:化合物库比成都先导高出一个量级)!

接下来我们拍一拍大肉签百普赛斯:

可以明确的是大肉签无疑了,哪怕只涨60%,对于中签也是3万+到手,现在新股那么多,几千块的下下签很多;重组蛋白和财务都没有什么好讲的,我们扯扯实控人的野棉花:

陈宜顶(2003 年 7 月至 2007 年 4 月,担任神州细胞工程有限公司细胞培养研究员)、苗景赟(2003 年 3 月至 2007 年 12 月,担任神州细胞工程有限公司工艺开发研究员)与原单位神州细胞工程有限公司存在竞业禁止约定,苗景赟 与原单位通用电气(中国)有限公司、通用电气医疗系统贸易发展(上海)有限 公司未签署竞业禁止协议或条款;陈宜顶、苗景赟从原单位神州细胞工程有限公 司、香港英杰生命技术有限公司北京办事处(Invitrogen)、赛默飞世尔生物化 学制品(北京)有限公司、通用电气(中国)有限公司、通用电气医疗系统贸易 发展(上海)离职后并未收到过对方支付的竞业禁止补偿金或类似款项,不存在 竞业禁止纠纷、技术纠纷或其他潜在纠纷。

1977年出生的陈宜顶,2003年入职神州细胞(当时的神州细胞还是神州细胞+义翘神州,2016年10月二者正式“裂变”,这一时点是神州细胞筹备上市准备)时只有26岁,干了四年,30而立(2007年),2010年百普赛斯成立(竞业禁止应该刚刚结束,一般三年),我相信“小陈”当年离职后,就开始了新公司的筹备工作,并且到了2010年还是选择股份代持,直至2012年2月才在股东席位现身:

2010 年 7 月 22 日,发行人前身北京百普赛斯生物技术咨询有限公司取得北 京市工商行政管理局颁发的《企业法人营业执照》(注册号:110302013067014)。

百普赛斯咨询设立时的实际股东为陈宜顶、苗景赟及龚文芳,陈宜顶委托亲属张丽(陈宜顶配偶妹妹)持股、苗景赟委托配偶杨小杉持股。

2012 年 2 月,张丽将陈宜顶委托其持有的 23.33%的百普赛斯有限股权(对 应出资额 0.70 万元)以 0 元价格转让给陈宜顶,将陈宜顶委托其持有的 10%的 百普赛斯有限股权(对应出资额 0.30 万元)以 0 元的价格转让给赵雪莲;杨小 杉将苗景赟委托其持有的 33.33%的百普赛斯有限股权(对应出资额 1.00 万元) 以 0 元价格转让给苗景赟,上述股权代持关系解除。

这能说明什么?

陈在一开始就有长远规划,可能背后有高人,可能自己就是高人;总之,生物工程硕士毕业,在生物工程公司做了几年细胞培养员,就知道资本运作和公司架构设计了。

再结合这次超募:

计划募集9.4亿,实际募集22.5亿,超募13.1亿(扣除费用,募集20.9亿,超募11.5亿);如果按照,公司计划募集的资金发行,发行价是46.86元/股,远低于112.5元的当前发行价,也算不上“大肉签”(和超募38亿的义翘神州比还算小肉签)。

结论二:陈很高、有资本站台,上市前的宣发做得很好,毕竟这个行业贴近基础科学,未来还有很大运作的空间;按照公司21年的业绩(预估2亿),给60~80倍PE,120亿~160亿较合理(合理:上来可以冲破,之后还可以跌破;不要觉得涨50%很少,如果按照募集金额发行市值只有38亿,到120~160亿,也是300~400%的开盘涨幅)。

附:

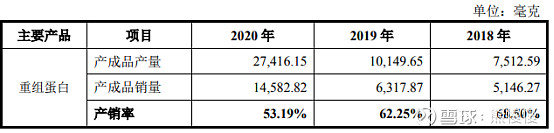

2020 年,新冠病毒疫情席卷全球,生物医药行业针对抗击新冠病毒药物、 疫苗研发用蛋白及诊断试剂原材料需求快速增长。公司为满足市场需求,开发新 冠病毒防疫相关产品逾 130 种,公司“抗新型冠状病毒药物筛选及亲和力检测服 务”、“2019-nCoV 诊断抗体及中和抗体筛选原料”入围科技部疫情防控先进技术 成果和创新产品。

2020 年,公司新冠病毒防疫相关产品营业收入为 7,271.12 万元,占 2020 年 营业收入比例为 29.52%,扣除新冠病毒防疫相关产品收入后,公司 2020 年营业 收入仍大幅增长 68.07%,毛利大幅增长 72.68%,毛利率由 2019 年的 88.46%上 升至 90.89%。

疫情贡献的营收也就几千万

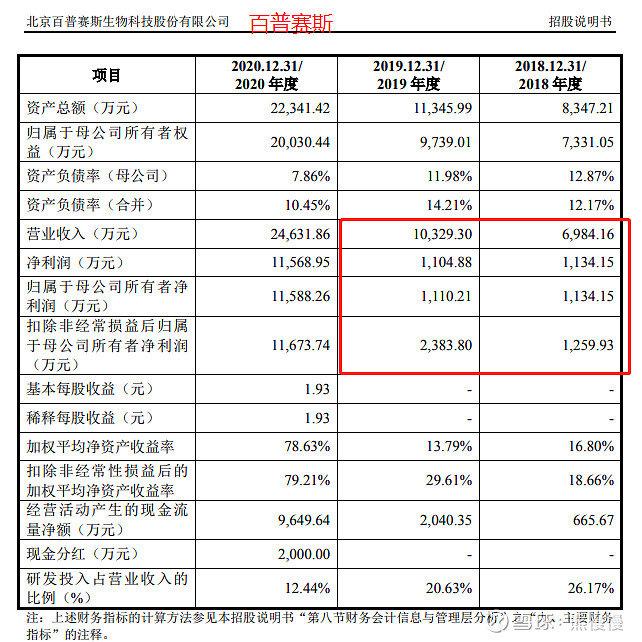

公司报告期内营业收入为 6,984.16 万元、10,329.30 万元及 24,631.86 万元。2021 年 1-6 月,发行人实现收入为 17,511.96 万元,较 2020 年同期增长 76.43%;2021 年 1-6 月,发行人实现净利润 7,194.29 万元,较 2020 年同期增幅 70.63%。

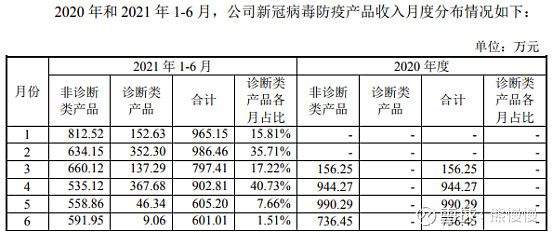

如上表可知,2021 年 1-3 月和 2021 年 1-6 月,新冠病毒防疫重组蛋白收入 占比较 2020 年有所下降,抗体产品收入占比上升,主要系终端客户对产品需求 不同所致。 单价方面,2021 年 1-6 月新冠病毒防疫重组蛋白产品单价较 2021 年 1-3 月 和 2020 年有所上升,主要系不同产品收入占比及单价差异所致;2021 年 1-3 月 和 2021 年 1-6 月,新冠病毒防疫抗体产品单价较 2020 年有所下降,主要系低单 价产品占比较高所致;2021 年 1-3 月和 2021 年 1-6 月,新冠类试剂盒产品单价 较 2020 年下降,主要系测试次数较多的试剂盒产品收入占比较 2020 年下降,由 于其单价较高,因此 2021 年 1-3 月和 2021 年 1-6 月单价均有所下降。

截至 2021 年 9 月 16 日,发行人在手订单金额为 27,940.58 万元,其中新冠 病毒防疫产品订单 6,649.11 万元,占比 23.80%,非新冠病毒防疫产品订单 21,291.47 万元,占比 76.20%。 截至 2021 年 6 月 30 日,发行人 2021 年 1-3 月在手订单完成率为 99.34%, 其中新冠病毒防疫产品订单完成率为 99.67%,非新冠病毒防疫产品订单完成率 为 99.22%。

中美贸易摩擦导致境外收入下滑的风险

美国是公司境外的重点市场,报告期内,美国地区营业收入占比为 41.63%、 39.97%和 42.87%。

公司新冠病毒防疫产品中非诊断类产品主要包括重组蛋白、抗体和试剂盒, 主要用于新冠病毒科学研究、疫苗研发、抗体药物和小分子药物的研发等用途。 其中,重组蛋白为主要产品,主要用于科学研究、疫苗研发、不同突变株疫苗研发及生产;非诊断类抗体产品主要用于药物研发、疫苗评价的阳性对照,实验使 用量较小,导致需求显著低于重组蛋白;非诊断类试剂盒产品主要为中和抗体及 抗体滴度检测试剂盒,主要用于研发用途,例如疫苗研发临床前阶段有效性评估, 由于客户倾向使用重组蛋白进行实验,因此试剂盒需求量低于重组蛋白。

公司新冠病毒防疫产品中诊断类产品包括重组蛋白和抗体产品,分别作为新 冠病毒防疫抗体检测产品和抗原检测产品的原材料,其中抗体为主要产品。

抗原检测主要用于新冠病毒感染患者的快速筛查,对于场地和设备要求较低, 在疫情较为严重的境外地区应用较多,原理为通过抗体识别受检者体内是否存在 新冠病毒抗原蛋白,以识别是否存在新冠病毒。新冠疫苗接种后,对于灭活新冠 疫苗,由于疫苗接种人员与新冠病毒患者均含有 N 抗原蛋白,故无法有效区分, 从而影响该部分抗原检测的有效性,公司诊断类抗体主要用于 N 抗原蛋白检测, 从而受新冠疫苗接种影响较大,2021 年 1-6 月相关收入下降较为明显。

抗体检测,新冠病毒疫情初期主要用于辅助确诊新冠患者,主要为结合性抗体检测,在新冠疫苗接种后,因无法区别新冠感染和疫苗接种产生的抗体,检测有效性下降,从而该类产品需求相应下降;新冠病毒疫情后期主要为中和性抗体检测,用于检测新冠疫苗接种后是否存在抗体,从而检测疫苗有效性,其不受新冠疫苗接种影响,但该类检测产品尚未大规模上市,公司作为该类检测产品的原料提供商,相关诊断类重组蛋白收入较少。

综上,新冠疫苗大规模接种,对新冠病毒防疫诊断类产品收入影响较为明显。

由上表可知,2020 年 7-12 月诊断类产品收入占比逐渐增加。2021 年 1-4 月, 诊断类产品收入占比较高,但自 2021 年 5 月开始,随新冠疫苗接种及新冠病毒 疫情有效控制,以及欧洲、德国等地在复活节后,政府对民众抗原检测的要求下 降,抗原检测市场需求显著下降,从而诊断公司的抗原检测产品订单下降,进而 导致对新冠诊断类抗体需求下降,新冠病毒防疫诊断类产品收入金额及占比下降。 2020 年和 2021 年 1-6 月,公司新冠诊断类抗体产品占营业收入比例为 2.30%和 5.69%。

主营业务

公司是一家专业提供重组蛋白等关键生物试剂产品及技术服务的高新技术 企业,助力全球生物医药公司、生物科技公司和科研机构等进行生物药、细胞免疫治疗及诊断试剂的研发与生产,矢志成为生物医药、健康产业领域的基石企业。

公司主要产品及服务应用于肿瘤、自身免疫疾病、心血管病、传染病等疾病 的药物早期发现及验证、药物筛选及优化、诊断试剂开发及优化、临床前实验及 临床试验、药物生产过程及工艺控制(CMC)等研发及生产环节。

公司客户覆盖强生、辉瑞、诺华、吉利德、罗氏、默克等全球 Top20 医药企 业以及恒瑞医药、信达生物、君实生物、药明生物、百济神州、传奇生物等国内知名生物医药企业,以及赛默飞、VWR、Abcam、药明康德等全球生物科技及 生命科学服务行业龙头企业。

公司先后研发出多次跨膜全长 CD20 靶点蛋白、超高活性细胞治疗 CD19 靶点蛋白、BCMA 靶 点蛋白、肿瘤坏死因子(TNF)超家族高生物活性三聚体蛋白、高活性生物素及 荧光素标记蛋白、胞外全长三聚体新冠病毒刺突蛋白、生物类似药抗独特型抗体、血药浓度检测试剂盒、中和抗体筛选试剂盒、生物素标记蛋白预偶联磁珠等多个创新产品。

公司主要产品及服务

公司主要产品为重组蛋白和检测服务,同时提供试剂盒、抗体、填料、培养 基等相关产品。

竞争地位

根据 Frost & Sullivan 报告,中国厂商的重组蛋白科研试剂总销售由内销和 出口两部分组成。2019 年公司的重组蛋白科研试剂营业收入,按全球市场销售 口径统计,公司在中国国产厂商中排名第二;2019 年公司的重组蛋白科研试剂 营业收入,按中国市场销售口径统计,公司在中国国产厂商中排名第二,公司在 全球厂商中排名第四。

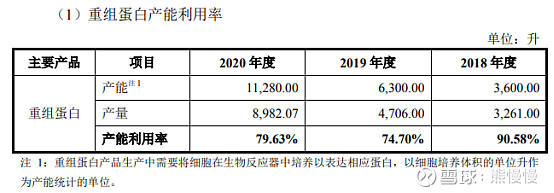

1、重组蛋白 重组蛋白是运用基因工程和细胞工程等技术,获得的具有一定功能和活性的 蛋白质。重组蛋白是生物药、细胞免疫治疗及诊断试剂研发和生产过程不可或缺 的关键生物试剂。 近年来,靶向治疗、免疫治疗逐步兴起,提升了肿瘤、自身免疫疾病、传染 病等疾病的治疗效果。抗体药和以 CAR-T 为代表的细胞免疫治疗在靶向治疗、 免疫治疗中扮演了核心角色,其研发和生产过程需要高质量的、高批间一致性的 重组蛋白。公司依托自主研发的生物技术平台,开发了多种疾病靶点及生物标志 物的重组蛋白,满足生物药研发和生产过程中不同环节对于重组蛋白的需求

2、抗体

抗体是机体由于抗原的刺激而产生的具有保护作用的蛋白,可用于药物开发、 生物学科研实验、诊断试剂开发、疾病治疗。公司开发了抗独特型抗体、 SARS-CoV-2 抗体等一系列抗体产品。

百普赛斯的招股书比义桥神州做得好。

股市有风险 入市需谨慎!

- 1

- 2