一、聚合顺:高速成长的尼龙行业龙头企业

(一)产品线丰富,高速成长的尼龙切片加工龙头

杭州聚合顺新材料股份有限公司(以下简称“聚合顺”或“公司”)成立于2013年, 是一家集聚酰胺6切片(俗称尼龙6切片)研发、生产、销售为一体的国家高新技术 企业。公司通过高温聚合反应将原料己内酰胺聚合形成不同特性、可以应用于不同 领域的尼龙6切片产品。 公司主要从事尼龙6切片的研发、生产与销售。

公司主要从事聚酰胺6切片(尼龙6切 片)的研发、生产、销售。公司上游原材料己内酰胺是重要的有机化工原料之一,其原料苯通常由石油炼化得来。尼龙6切片通常为白色颗粒状,被广泛应用于电子电器、 电子机械、食品包装、民用纤维、航空航天、核电、军警用等制造领域,是工业中链 接化工原料和下游应用的关键中间体。

公司产品品类丰富,定位高端。公司以高端产品起家,在国内高端市场进口依赖度较高时,制定了进口替代发展战略,依靠产品在质量、稳定性等多方面的优势,在多 家下游知名客户中成功替代了中国台湾等地的产品,帮助公司快速站稳了脚跟。公司依 托先进的生产设备和生产工艺,成功研发了多个高端、差别化尼龙型号。目前公司 产品涉及尼龙纤维级、工程塑料级、薄膜级等多个系列。在此基础上,公司通过研发 特种尼龙(含共聚、高温尼龙、尼龙66等种类),不断丰富产品序列、加大研发投 入、改进工艺配方,不断扩大应用领域和市场需求的覆盖程度。

(二)主营业务产能持续扩张,业绩快速增长

主营业务产能持续扩张,支撑公司规模增长。根据公司招股说明书及年报数据,公 司2013年成立,2015年5月8万吨PA6产能投产,2020年产能增长至23.1万吨, 2021年公司通过外协扩张与本部扩建相结合的方式,总产能达到40万吨。随着市 场需求的不断增加及产品品种的更新速度加快,行业需求呈现增长趋势,公司通过 租赁与外协加工的方式,实现了生产规模的快速发展,但仍然存在产能不足的情 况,因此推进扩建项目建设,包括聚合顺鲁化建设第一期“年产18万吨聚酰胺6切 片项目”、聚合顺本部筹建年产10.4万吨尼龙新材料项目、山东聚合顺第一期“年 产10万吨尼龙新材料(尼龙66)项目”筹建。公司未来几年产能增加,有望形成更 大的规模优势,可以满足市场与客户的各种需求,也有望具有更强的市场竞争优 势。

主营业务突出,尼龙6切片为公司主要营收与利润构成。公司主营产品尼龙6切片为 公司主要营收与利润构成。根据公司年报,2020年公司尼龙切片收入25.43亿元, 占比99.19%,2021年公司尼龙切片收入52.28亿元,占比96.73%;2020年公司尼 龙切片毛利润2.25亿元,占比99.56%,2021年公司尼龙切片毛利润4.11亿元,占 比99.52%。

公司营收与利润持续保持高速增长。公司营收与利润持续保持高速增长,2016- 2021 年营收和归母净利润 CAGR 分别高达 44.4%和 47.7%。2021 年公司实现营 收 54.05亿元,同比增长 110.77%,实现归母净利润 2.39亿元,同比增长 106.19%。 2022Q1 公司实现营收 18.91 亿元,同比增长 83.2%,实现归母净利润 6265 万元, 同比增长 0.57%。

公司盈利能力稳定,ROE维持较高水平。公司毛利率与净利率水平维持稳定,由于 公司采用加工费模式与客户结算,因此毛利率与净利率波动与公司产品价格相关度 较高,实际单吨利润波动区间不大。2017年以来,公司净利率水平维持4.1%-4.8% 之间波动。公司的ROE水平持续维持较高水平,2017-2021年,公司摊薄ROE维持 在17-22%的区间波动,2020年受疫情影响ROE水平有所下降。

(三)股权结构稳定,员工激励充分,人员配置完善

公司股权结构稳定,人员配置完善。公司实际控制人傅昌宝直接持有公司4.75%股 权,通过其全资控制的永昌控股、永昌销售两家企业间接持有公司33.12%股权,合 计控制公司37.87%股权,并担任公司董事长一职。公司成立之前,实际控制人傅昌 宝有近二十年创业经历,在尼龙切片贸易及下游行业深耕多年,具有较为丰厚的资 本积累和行业经验,对聚酰胺6行业发展趋势和市场需求有深刻的认识。公司核心员 工持有公司股份,员工激励充分。

二、成本为盾,产品为矛,聚合顺双轮驱动长期发展

成本优势与产品力优势为打造行业竞争力的关键。我们认为作为典型的制造加工业 企业,聚合顺的成本优势与产品力优势为打造行业竞争力的关键。纵观行业发展, 制造业企业谋求超越行业周期发展的两个典型手段为降低成本与优化产品。降低成本为防守之盾,在行业景气周期底部仍可赚取盈利,淘汰整合竞争对手,避免出 局;优化产品为进攻之矛,通过技术研发推出差异化产品,与同行形成产品差异, 进而通过产品力优势赚取超额利润。

(一)公司持续研发扩大技术优势,打造产品竞争力

公司持续投入技术研发。聚合顺自成立以来始终把技术创新摆在首要位置,持续投 入技术研发,2016-2020年期间研发费用投入占比达到营业利润的60%以上。据公司2021年年报,截止2021年末公司拥有专利35项,其中发明专利6项。

三大核心基础技术奠定基础。公司当前核心技术优势主要有生产设备和聚合技术、 定制化的柔性生产设计和自主研发的产品配方三类。公司主要技术人员深入参与生 产设备、关键环节的设计和实施,将工艺技术与生产设备有机结合,保证了公司在 先进设备体系的基础上,充分发挥公司创新技术及加工工艺,实现高品质、高稳 定、柔性化的生产设计。公司从筹划启动开始,将柔性化因素贯穿工厂生产设计的 各个环节:筹划投产阶段,主创人员深入参与生产体系设计,将柔性化生产理念贯 穿其中,保证生产设备兼容性和过渡空间;生产过程中,通过信息化系统、精益生 产、智能排产等实现了生产过程模块化、自动化、各部门(工序)连接的无缝化, 为公司根据市场波动和未来发展定位而在不同产品之间切换奠定了基础。柔性化生 产一方面可以帮助公司实现多品种、小批量、多批次的生产,通过实现产品多品种 快速切换生产,在满足市场多样化需求的同时也提高了公司的应变能力,另一方 面,柔性化生产线有利于公司在应对市场需求变化的时候,相比于竞争对手以更小 的门槛以及更低的成本实现新产线的建立和产能的调整。

(二)低成本为盾,制造端挖潜降本,原料端联合一体化

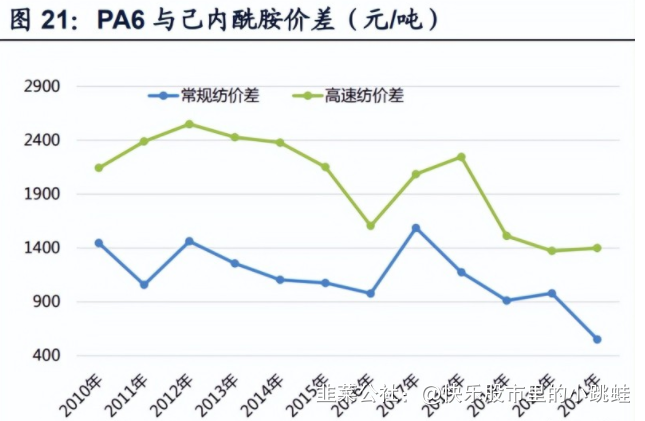

行业特点为低端产能过剩,开工率低位,景气度处于底部。国内PA6切片环节特点为低端产能过剩,平均开工率处于低位。据中纤网,2021年国内锦纶聚合平均负荷 仅为72.2%,行业整体开工率不高,考虑到2022年预计将投产的新增聚合产能与需 求增长预期,预计行业开工率仍将处于低位。从行业效益方面看,据中纤网数据, 2021年尼龙切片市场因仍有较多新投产,如申远新材料,威名石化,华峰超纤,恒 逸集团均实现小幅新增,整体行业产能增加 7%使产销压力一直较大,全年看行业 效益仍较低,其中高速纺合约为主经营维持保本只个别全消光稍有小幅盈利,而常 规纺切片企业多数时间有小幅亏损直至四季度市场才稍有改善盈利但全年维持微亏 水平。从CCF数据来看,行业主流产品价格持续收窄,行业景气度处于底部。

制造端挖潜降本,节能降耗打造成本优势。制造端打造成本优势的核心在于节能降耗。能耗方面,根据公司招股书披露,2018-2020年公司生产过程中折算标煤的数量 分别为19,710.90吨、21,231.40吨和24,771.46吨,平均能耗分别为0.0973吨标准煤 /万元、0.0875吨标准煤/万元和0.0966吨标准煤/万元。物耗方面,公司采用柔性化生产工艺,在筹划投产阶段,主创人员深入参与生产体系设计,将柔性化生产理念贯穿其中,保证生产设备兼容性和过渡空间。柔性化生产帮助公司实现多品种、小批量、多批次的生产,通过实现产品多品种快速切换生产,在满足市场多样化需求的同时也提高了公司的应变能力。

(三)产品力为矛,高端产品线提升公司盈利能力

特种尼龙进口替代空间较大,公司积极发力布局高端产品线。随着电子电器集成 化、轻量化、微型化、汽车轻量化、以塑代钢,LED以及工业制造等领域的快速发 展,对材料的耐热性、强度等性能都提出了不同程度的要求,耐高温尼龙因其耐 热、耐水解、耐化学腐蚀、流动性好、成型稳定性好等优点,应用领域不断开发, 市场容量持续扩增。2021年全球耐高温尼龙市场需求量达到16万吨,行业年复合 增长率超过7%。目前国内具备耐高温尼龙产品生产能力的企业仍然较少,且产品 类比相对单一,产品质量稳定性较差,核心技术主要还在国外化工巨头手中。目前 国内耐高温尼龙市场对外依存度较高,进口依存度超过70%,市场需求大,且国外 公司的纯树脂及高端改新产品限制对国内的出售。

本部建设精细化产线,发力高端化尼龙产品。根据公司环评,公司拟投资11.1亿 元,在杭州建设16.8万吨/年尼龙新材料一体化项目,拟扩建尼龙6、共聚尼龙、特 种尼龙和改性尼龙等产品16.8万吨。最终实现商品量PA6切片4.4万吨/年,共聚 PA66切片3.3万吨/年,特种锦纶PA6T/66切片1.1万吨/年,改性锦纶切片8万吨/ 年,合计16.8万吨/年。

PA66盈利能力强,公司积极布局PA66产能。2020年以来国内多个己二腈装置规 划建设,规划建设产能超过100万吨/年。根据中国化学投产公告,2022年3月31 日,中国化学旗下天辰齐翔新材料尼龙新材料项目一期己二胺装置一次性开车成功,装置顺利产出第一批合格产品,产品质量达到优级品。天辰齐翔己二胺装置的 开车成功,对补齐我国尼龙产业链短板,解决了限制国内PA66产业发展的重要瓶 颈。根据聚合顺年报,公司山东聚合顺项目一期10万吨尼龙66项目建设积极推进。 公司依托中国化学的己二胺产能,隔墙建设PA66产能,复制鲁南PA6项目联合一 体化的经验,有望在PA66项目上建立成本优势,获取超额利润。

(四)攻守兼备,持续扩张奠定龙头地位

租赁外协与产能建设并重,持续扩张奠定龙头地位。随着市场需求的不断增长及产 品品种的更新速度加快,行业需求持续增长。聚合顺抓住机遇,通过租赁与外协加 工的方式实现了生产规模的快速发展,但仍面临产能不足的问题。公司继续依托自 身优势在低成本产能扩张与高质量产品升级方面持续发力,当前正在推进建设的项目包括:聚合顺鲁化一期年产18万吨聚酰胺6切片项目、聚合顺本部10.4万吨尼龙 新材料项目以及山东聚合顺一期10万吨尼龙新材料(尼龙66)项目。预计未来几年 产能的持续扩张将有助于公司形成更大的规模优势,奠定行业龙头地位。

- 1