投资亮点

14G PA模组龙头,2年营收增5倍,华为、小米、联发科均是公司股东

25G时代迎来新的发展机遇,唯捷创芯有望借力跑入第一梯队

3比同行业其他龙头公司估值低20%

一、4G PA模组龙头,2年营收增5倍,华为、小米、联发科均是公司股东

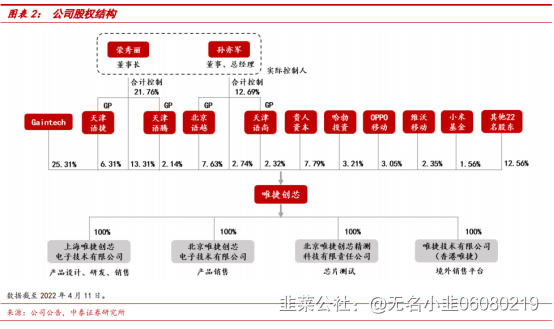

唯捷创芯在4G时代奠定了PA设计、工艺优势,为4G PA大陆龙头。联发科子公司为第一大股东(25.31%),华为哈勃、OPPO、vivo、小米先后入股。

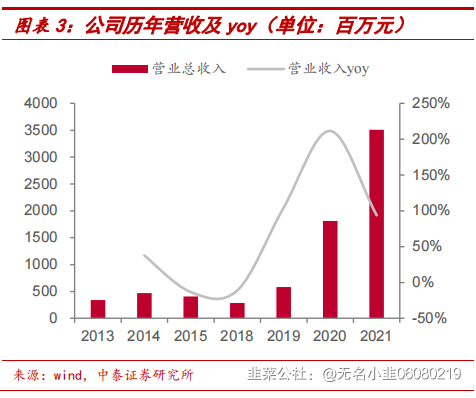

公司2019年导入品牌客户,此后进入业绩高速成长期。2019年起,公司快速扩张国内市场,导入品牌手机客户,2019/2020/2021,唯捷创芯营业总收入分别为5.81亿元/18.10亿元/35.09亿元,yoy均超90%,CAGR为146%。

二、5G时代迎来新的发展机遇,唯捷创芯有望借力跑入第一梯队

5G时代新频段则带来了新机遇,一是市场规模增加,5G频段增加以及需求从手机扩展到IOT等,射频前端市场规模不断增长,2021年市场规模约190亿美元,预计2027年将达到370.1亿美元,CAGR超10%;二是技术能力上相对4G频段模组更简单;三是供应链尚未固化,且国内5G渗透率全球领跑,唯捷创芯将乘“国产替代”东风进入模组领域。

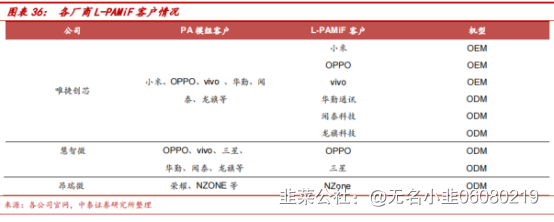

在主集模组PAMiF上,从技术和工艺上讲,该产品技术难点在于PA能力,唯捷创芯在输出功率、线性度、效率指标上与国际领先水平齐平,并已与国内其他厂商拉开差距;同时沿用大厂稳懋代工产品,工艺领先。滤波器则外购太阳诱电、中国台湾奇力新IPD滤波器,供应不受限制。从产品导入客户进度上讲,唯捷创芯大陆领跑,该产品2020年少量出货,2021年1-6月收入约为1.1亿元,主要供货于小米、oppo、vivo、华为等手机厂商。而国内其他厂商主要进入的则是头部客户的ODM机型或者小众手机客户。

在分集模组LFEM上,唯捷创芯积极布局,可与PAMiF形成解决方案出货。

三、比同行业其他龙头公司估值低20%

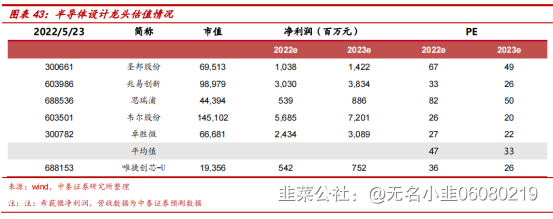

预计唯捷创芯2022-2024年净利润分别为5.4/7.5/9.0亿元,对应估值为37/26/22倍。参考半导体设计龙头公司,其2022/2023年估值水平分别为47/33倍,高于唯捷创芯,首次覆盖给予“买入”评级。

风险提示:新品研发进度不及预期、竞争格局恶化风险、数据信息滞后风险。

- 1