1. 金种子酒:改革战略引领新增长

1.1. 经历波折,未来可期

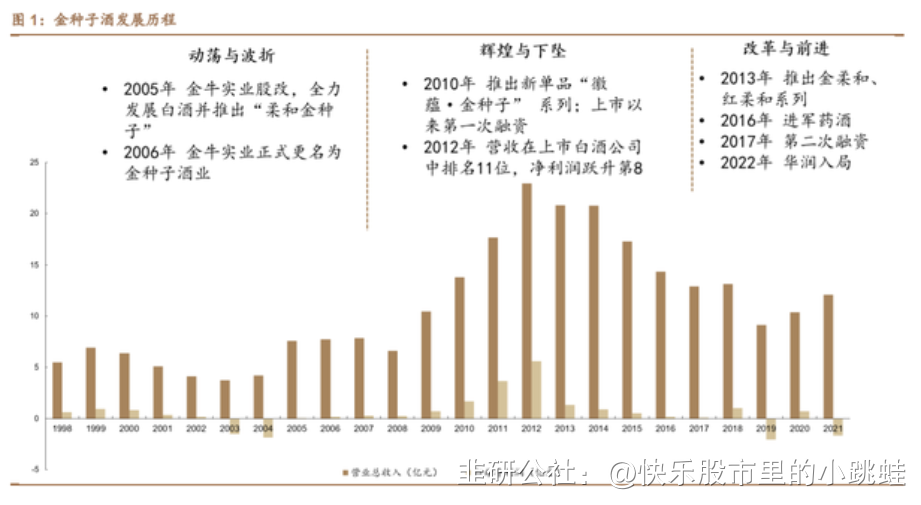

第一个十年(1998-2007):动荡与波折。该时期是金种子酒上市的第一个十 年,期间业绩波动较大,盈利能力较弱。从营收来看,收入从 5.48 亿元增长至 7.88 亿元;从盈利来看,净利润从 0.63 亿元下跌至 0.26 亿元,其中 03 及 04 年甚至 还出现亏损。这个时期的动荡与波折,主要是由公司主营业务不清晰、传统农牧 产品盈利能力较差导致,因此改革迫在眉睫。 第二个十年(2008-2017):辉煌与下坠。该阶段公司管理层开始布局准确的 战略定位,不断完善产品线:2010 年,金种子推出新单品“徽蕴·金种子” 6 年、 10 年和 20 年系列,与原有的百元级“地蕴醉三秋”中端产品进行双品牌运作。 于 2012 年金种子酒达到巅峰时刻,营收增至 22.94 亿元,较 2008 年增长近 4 倍; 归母净利润从 0.24 亿元增长至 5.61 亿元。但 2013 年起由于公司对市场趋势的 判断失误以及产品策略摇摆不定,公司业绩不断下滑。 第三个十年(2018 年起):改革与前进。自 2018 年起,金种子开启了他的 升级与转折。在产品结构方面,既全面布局又聚焦主力,产品结构优化以适应主 流消费价位的上涨。在渠道方面,找准属于自己的优势价位段、优势渠道和优势 市场,进行合理布局,理清不同地域市场消费习惯、消费基础、品牌地位的差异, 做研究性工作。2022 年,华润入驻金种子酒业,金种子管理、渠道建设、战略上 得到了强力支持,千帆竞过实现新的飞跃。

1.2. 产品组合:结构升级,逐步布局次高端市场

白酒行业次高端及高端市场不断扩容,金种子在坚定长期主义发展观念下重 构品牌体系、优化产品结构,全面切入安徽白酒市场主流价位,站稳省内消费升 级的档口。公司研发新品“馥合香”引领白酒新品类,并以之为核心主打 200 元 以上次高端核心大单品;丰富柔和系列,巩固下沉市场占有率,持续扩大流量型 产品的市场规模;挖掘提升醉三秋系列产品,不断提升品牌文化内涵。

1.3. 财务端:销售规模有所收缩,盈利能力短期承压

公司自 2018 年起销售收入规模有所收缩,归母净利润短期承较大压力。公 司 2021 年营收达到 12.11 亿元,同比增长 16.7%。公司营收走势下滑明显主要 原因为白酒行业内竞争加剧,公司主要生产的酒类为中低端产品,但也进行了中 高端产品的布局,由于布局时间较晚且基础比较薄弱,尚未大规模占领市场。2021 年公司归母净利润为-1.66 亿元,同比下降 340%。目前公司亏损原因主要有:1) 白酒行业竞争激烈,行业利润集中于头部企业。金种子酒作为区域品牌,产品中 中低端品类占比较大,毛利较低;2)中高端产品仍在培育阶段,市场基础较为薄 弱;3)公司加大投入研发费用和品牌建设。

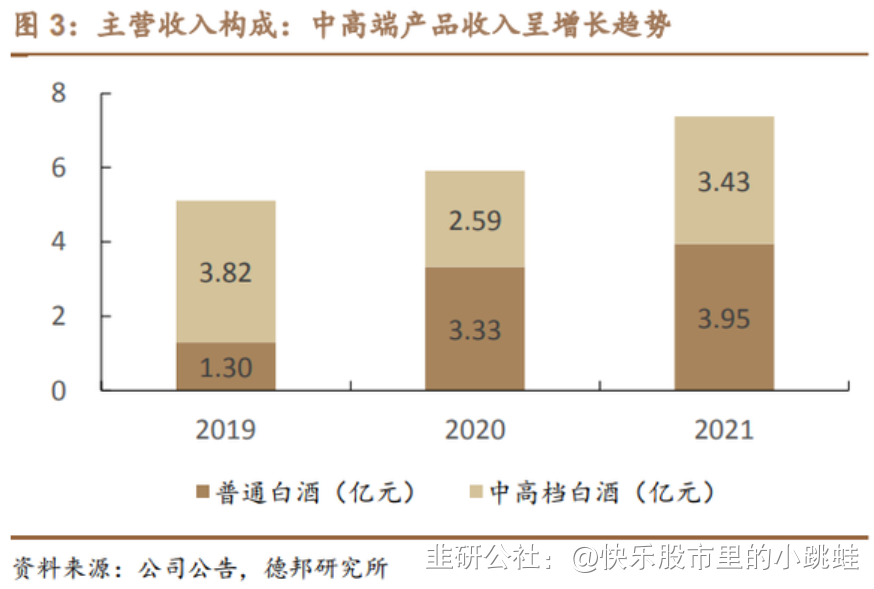

中高端产品政策逐步推行,公司长期向好发展。细分主营收入来看,2021 年 中高档酒销售额为 3.43 亿元,同比增长 32%;2021 年中高档酒销量 2242.11 千 升,占全年销量比例为 25%,仍有较大上升空间。受益于公司聚焦高质量发展理 念,新品金种子馥合香得到大力推广,传统柔和香型产品也得到了迭代升级,2020 及 2021 年中高档白酒销量均突破 6600 千升。

公司管理费用和销售费用处于较高水平,短期对公司盈利产生负担。2021年, 金种子酒销售费用率为 22.57%,较上年同比下降 3.46pct。公司销售费用发生额 较大主要原因在于:1)公司普通白酒占比较大且白酒市场竞争激烈,为了维护该市场份额,公司投入较多广告费、促销费和兑奖费。2)公司在战略上采用次高端 新品上市及老品迭代升级,需要投入较多费用进行广告营销。管理费用达到 11.91%,同比上升 0.69pct。公司管理及研发费用主要由行政管理部门为组织和 管理生产经营活动而产生的费用,投入比较固定且刚性。

1.4. “十四五”发展战略,加速实现战略腾飞

白酒行业属于完全竞争性行业,近年来随着消费需求的变化和升级,我国白 酒行业集中度不断提升,中小酒业在竞争中处于弱势地位。为了立足白酒市场, 公司制定了《“十四五”发展战略规划》,明确提出在 2025 年实现销售收入 50 亿元的目标。该规划分为三个时期,2020-2022 年为战略调整时期、2022-2024 年 为战略发展时期、2024-2025 为战略腾飞时期。

2. 徽酒市场:深耕、扩张与高端化进程

2.1. 竞争格局:安徽白酒品牌竞争激烈,全国化布局进行时

2.1.1. 省内头部“一超两强”,“三大梯队”差异化竞争

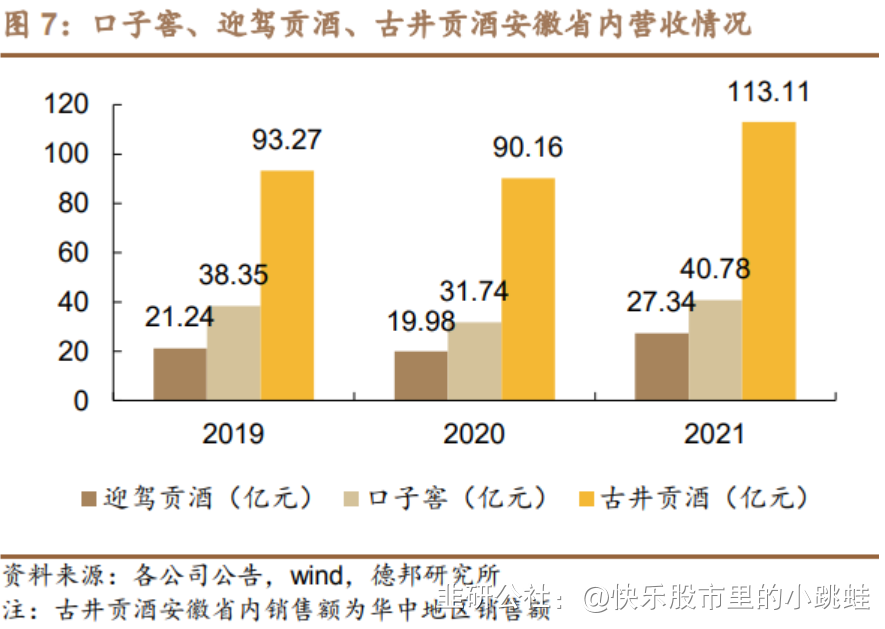

安徽省内白酒呈现“一超两强”的三大梯队竞争局面。据银箭财经数据显示, 安徽白酒市场终端流通产品以古井、口子窖、迎驾为主,其中古井贡酒在安徽省 内市占率为 28%,强势领先其他品牌。2021 年,古井贡酒华中地区实现营收 113.11 亿元,口子窖和迎驾贡酒安徽省内分别实现营收 40.8 亿元、27.3 亿元, 古井贡酒以绝对的营收优势使得安徽白酒市场呈现“一超两强”的局面。

目前,安徽省内白酒行业形成了三大梯队: 1)以绝对品牌、渠道竞争力而占据第一梯队的古井贡酒,在次高端化和全国 布局战略的带领下营收成功破百亿。在产品布局上,以古 30/26 引领千元段,次 高端古 16/20 抢占市场,在低档价位段通过强大的渠道掌控力把握基本盘。 2)口子窖和迎驾贡酒形成的第二梯队,各自采取符合自身发展的营销策略, 形成了口子窖稳定增长、迎驾贡酒业绩增势迅猛的形态。在产品方面,口子窖以 口子 30 布局高端市场,次高端由口子 10/20 展开,大众消费品以口子 5/6 为主; 迎驾贡酒主力产品位于 100-300 元终端,但结构升级明显,洞藏系列逐步放量。 3)金种子、高炉、宣酒等品牌形成的第三梯队,各小品牌基本以百元酒为主, 以县级单位为中心各自发展,其中部分品牌由于未跟上市场高端化转型而发展受 挫。

由云酒头条数据显示,目前安徽白酒市场规模达到 350 亿元左右,徽酒在省 内市场占有率大概为 66%左右。在外来酒品牌中,全国化名酒和酱酒正凭借着自 身的品牌影响力抢占安徽高端及次高端市场。其中,浓香品类五粮液和酱香类飞 天茅台积极布局渠道,进攻安徽高端白酒市场。洋河梦 6+凭借地缘优势和次高端 王者剑南春及泸州老窖打入安徽次高端市场。中低端及低端市场仍为徽酒本土品 牌主战场:100-300 元为主流刚需价位段,也是当下徽酒重点布局的增量市场; 100 元以下低端酒市场,徽酒品牌众多,竞争激烈。

2.1.2. 对内深耕本土市场,向外强势全国化布局

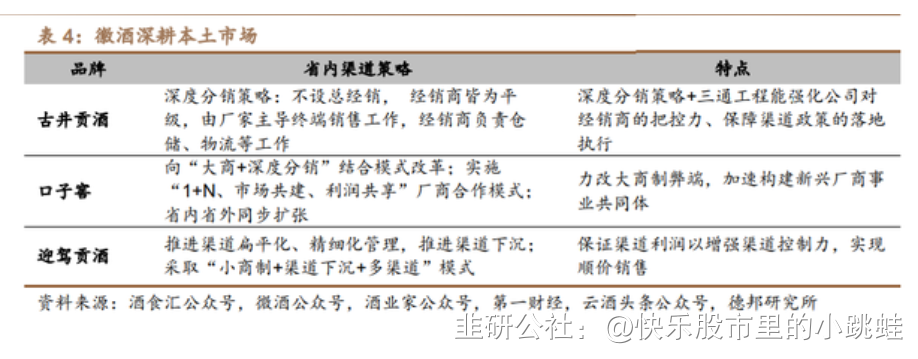

安徽作为中国白酒典型高地,随着如今省内全国性名酒和酱酒的纷至沓来, 徽酒防线渐渐被撕开,因此快速调整战略布局省内市场至关重要。对此,各大徽 酒品牌纷纷进行省内渠道的改革更新,寻求省内增量市场。龙头品牌古井贡酒在 省内采取深度分销策略,同时结合三通工程不断强化对经销商的把控;口子窖力 改大商制弊端,实行省内省外同步扩张;迎驾贡酒实行扁平化、精细化管理,采取 “小商制+渠道下沉+多渠道”模式。

安徽省白酒企业为了实现“十四五”目标达到营收 500 亿元,在省外市场的扩 张势在必行。此前,各品牌通过早年的“盘中盘”模式在省外采取买店、驻点、包 销等模式,在省外市场已有一定的基础优势。例如这一轮徽酒攻占江苏市场主要路 线分别为:1)中低端路线:以迎驾金星、迎星等系列为主。据酒业家数据显示, 目前销售额已超过 10 亿元,且徽酒在此价位具有不少的存量。2)次高端路线:以 古 20 为首的次高端产品是这一轮的主力,也是扩张过程中寻找新增量的关键,但 扩张之旅仍存在隐患。随着消费市场的升级,徽酒在中低端市场上的优势将被慢慢 削弱。同时,在次高端市场徽酒擅长的阵地战并不适用,再加上如今酱酒、全国性 名酒的迅速下沉,若次高端徽酒不能尽快实现赶超,在省外市场将难有机会。

2.2. 安徽白酒行业高端化趋势明显

2.2.1. 安徽经济增长、居民消费能力提高促进白酒消费升级

安徽省经济发展迅猛,促进徽酒高端化升级。2021 年安徽省 GDP 达到 4.3 万亿元左右,位列全国第十一位。2021 年,安徽省 GDP 增速达到 11%,较江苏 来看极具竞争力,在良好的宏观经济背景拉动下,让徽酒处在了消费升级的关键 节点。从消费能力来看,安徽人均 GDP 和人均可支配收入逐年攀升,2021 年分 别达到 70321 元、30904 元,为白酒消费升级提供了强劲支撑。

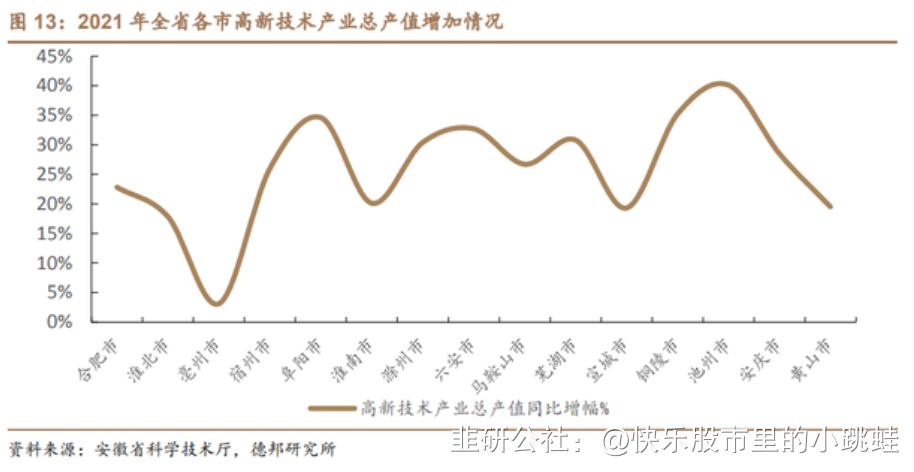

近年来,安徽省坚持深入发展高新技术产业,以求推动产业升级、调整经济 结构。安徽省目前经济发展保持相对高速增长状态,合肥为代表的中心城市不断 培育、引入大量顶级高科技企业落户,形成了以安徽江淮汽车、格力电器、京东方 等为代表的产业区。截至 2021 年底,全省共有高新技术企业 11368 家,同比增 长 32.8%。根据安徽省科学技术厅统计,全省当年高新技术企业实现产值 17384.8 亿元,同比增加 21.4%。

2.2.2. 行业呈现量减价增、高端化趋势

安徽白酒量减价增,逐步呈现倒金字塔结构。从近几年行业趋势来看,安徽 白酒产量不断收缩,但白酒市场规模不断扩大,意味着徽酒单位价格攀升,结构 上呈现升级趋势。安徽作为全国白酒宴席重点市场,受行业消费升级影响较大, 白酒消费价格带上移明显,逐步呈现倒金字塔结构:1)200-300 元价位正在快速 放量,以古井和迎驾的市场表现最为抢眼。2)300 元以上次高端价格带高速增长, 预计 3 年后市场规模就能突破 100 亿。

徽酒逐步布局次高端市场,展开角逐。安徽市场白酒企业众多,竞争异常激 烈,也促使各品牌不断创新、带动消费需求的二次升级。同时,酱酒不断涌入, 拉升安徽白酒市场的价格天花板,也为徽酒的次高端发展留足空间。因此,各徽 酒品牌纷纷发力,采取有效措施进军次高端市场,目前效果显著。其中,古井贡 酒在古 20 的带领下成功突破次高端领域,有望在未来 3 年实现 70 亿元规模;口 子窖旗下已有超过 90%的产品聚焦于次高端化发展,高端白酒增势迅猛;迎驾贡 酒快速站稳次高端价格带,洞藏 16/20 不断放量;金种子以馥合香为核心展开培 育次高端产品,潜力较大。

3. 华润系投资入股,金种子迎来变革

3.1. 深入介入管理,进行人员结构调整

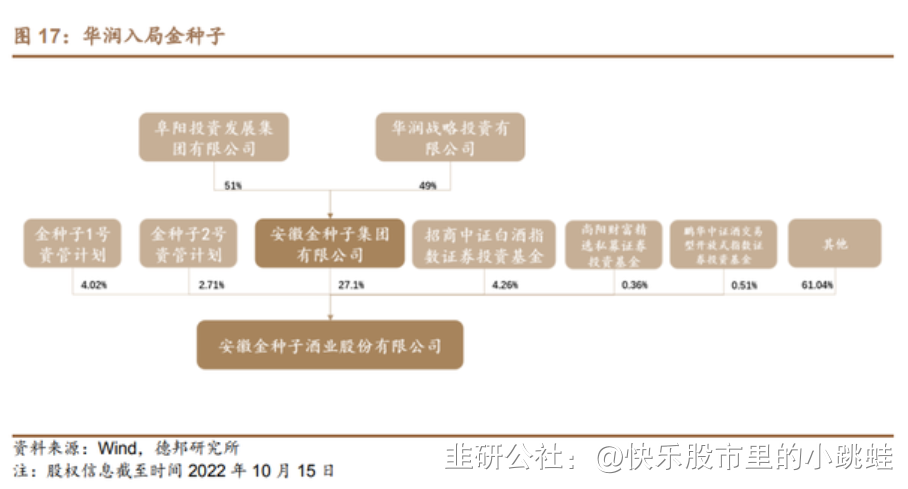

2022 年,金种子集团之唯一股东阜阳投资发展集团有限公司以非公开协议 转让方式将所持金种子集团 49%的股权转让给华润战略投资有限公司,双方进行 长期合资合作。华润在全国的渠道优势叠加金种子在徽酒领域的扎实基础,二者 相互协同、相互促进,有助于金种子 2025 年突破 50 亿元大关。

华润在对金种子进行资本投资的同时,也深度介入管理,足以显示出对金种 子的信心和关注。在华润的协助下金种子对人员结构进行调整,通过引入多位酒 业经验颇丰的“华润系”高管,使得金种子在渠道调动后获得更高的执行率。至 此,华润初步完成了对金种子的人事调整,通过多位高管进入核心管理层,进一 步掌握人权、事权、财权,给金种子品牌复兴提供了全面的保障和赋能。

3.2. 华润渠道嫁接,打开全国化营销之路

3.2.1. 华润啤酒渠道改良,嫁接百元以下白酒市场

华润由于旗下雪花啤酒深耕市场,有着扎实的渠道基础。而在百元以下酒市 场中,白酒面临着激烈的光瓶酒竞争。据酒业家及和君咨询等数据显示,2020 年 安徽百元以下光瓶酒约为 80 亿左右的市场规模。目前安徽主流的光瓶酒品牌主要 有四类,且呈现出本土品牌不强、全国性及省外区域性品牌恒强的竞争格局。安 徽省内光瓶酒渠道竞争聚焦于产品认知和渠道下沉,中档价位市场规模的扩大, 为高线光瓶酒提供了广阔的成长空间。因此,在百元以下白酒市场中,金种子凭 借自身品牌基础叠加华润深厚的市场渠道系统优势,将进一步站稳脚跟,实现 1+1>2 的商业模式。

3.2.2. 省内渠道深耕布局,省外环安徽逐步发展

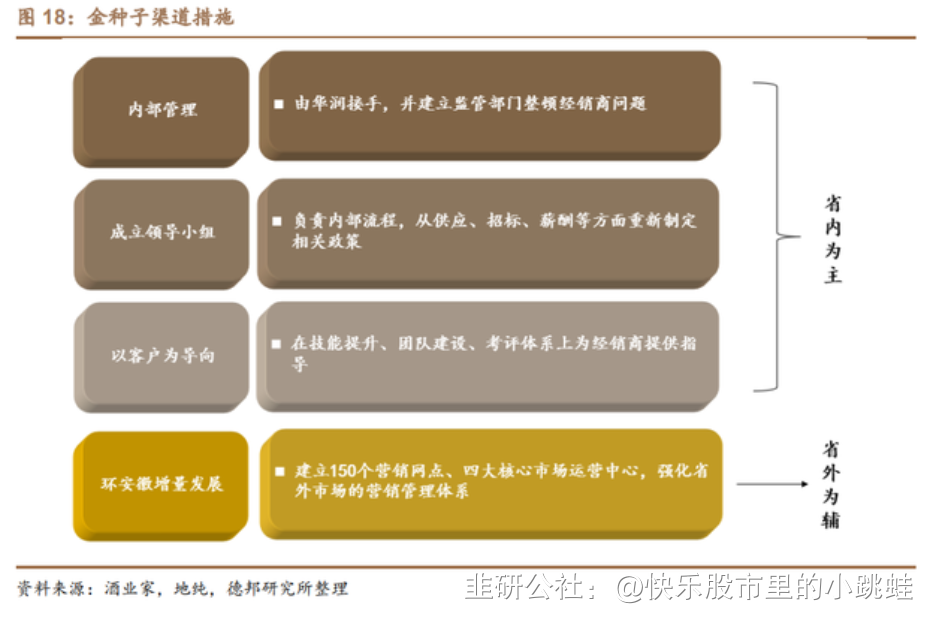

目前华润渠道在国内有 600 多万个,借力于其丰富的消费场景及渠道嫁接, 利于金种子 2025 年实现战略目标。结合公司发展现状,金种子渠道发展仍以省内 为主,省外渠道的扩张为辅:1)省内市场由华润接手进行内部管理,并建立市场 监察部门整顿经销商问题。同时,公司专门成立负责内部流程的领导小组,从供 应、招标、薪酬等方面重新制定相关政策,提升流程的高效性及有效性。公司坚持 “以客户为导向”,为经销商指明发展方向并提供品牌赋能的支持,在技能提升、 团队建设、考评体系上为经销商提供指导。2)省外市场将围绕江苏、河南、江西、 湖北四个省份进行重点布局,建立 150 个营销网点进而强化省外市场运作能力。 同时,公司将建立四大核心市场运营中心,便于全国各地经销商及销售人员交流, 强化省外市场的营销管理体系。

3.3. 培育新品馥合香,打开次高端空白市场

优化产品结构、打造区域战略大单品成为金种子的第一要务。目前,我国白 酒消费呈现结构升级的局面,为了实现产品销售、品牌价值的双提升,金种子将 产品结构调整注入到品牌发展的新周期中,获得了新的增长动力。在“激活存量, 做大增量”的宗旨下,金种子聚焦次高端新品馥合香,在核心单品的带动下促进 其他产品的销售,形成了主次分明的产品结构和品牌管理体系,推动着各品类的 显著增长。 自上市至 2021 年 8 月,金种子市场动销率达到 65%以上,目前已经签约 70 多家大商超。其品质、口感等均在市场上获得了良好的市场口碑,公司也不断坚 持围绕馥合香在“馫”概念里寻求新的突破。

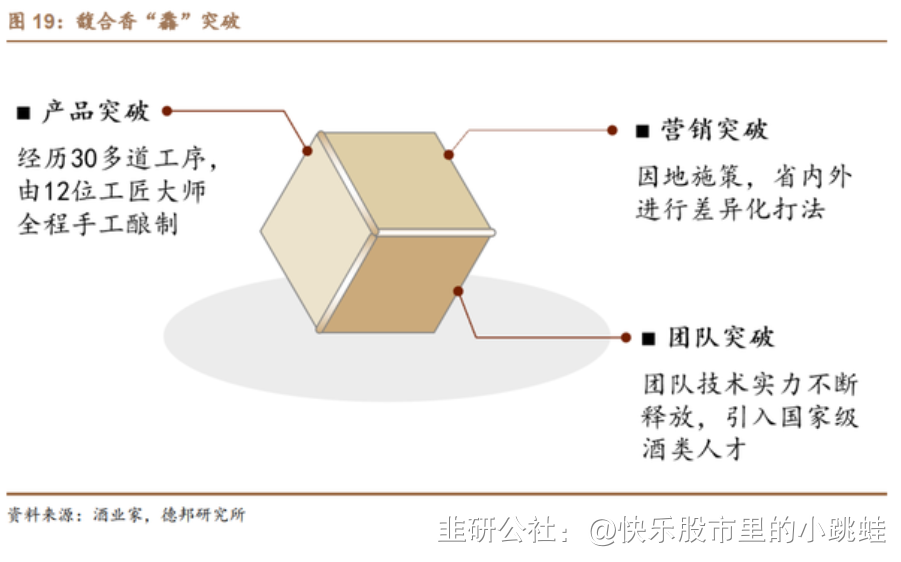

产品突破。金种子馥合香从选粮、制曲酿造到分级摘酒经历了 30 多道工 序,由 12 位工匠大师全程手工酿制。馥合香将浓香、酱香以及芝麻香生 产工艺进行融合,具有香气丰富、浓郁、焦香突出等特点。

营销突破。馥合香市场布局因地施策,省内外进行差异化打法。省内围绕 核心市场阜阳有力地推广渠道,开展馥香盛宴活动走进大众视野;省外 坚持机会型运作,以长三角、珠三角、京津冀作为重点目标开发区域。

团队突破。金种子技术团队的实力不断释放,团队不断引入国家级品酒 师、省级白酒评委、省级酿酒师和省级战略性新兴产业领军人才,并携手 江南大学陈坚院士等专业团队联合研发推出馥合香。

4. 盈利预测

考虑到华润入局S金种子酒(sh600199)S 后,公司在次高端展开布局且得到渠道赋能,白酒类 业务有望得到快速放量。目前公司聚焦馥合香大单品主攻次高端市场,叠加柔和 系列不断加速市场下沉,金种子酒类业务增长可期。预计 2022-2024 年公司酒类 业务营收分别为 7.47/12.38/18.83 亿元,同比增速为 1.25%/65.66%/52.06%,增 长由销量和价格共同驱动,预计 2022-2024 年销量分别同比 变 动 - 18.46%/+43.39%/+33.54%。酒类业务中预计中高档酒 2022-2024 年营收为 4.71 /8.13/12.75 亿元,同比增速为 37.50%/72.50%/56.80%;预计普通白酒 2022- 2024 年营收为 2.76/4.25/6.08 亿元,同比变动为-30.16%/+54.00%/43.00%。非 酒业务主要为生化制药业务,预计保持平稳增长,预计 2022-2024 年公司生化制 药业务营收分别为 4.86/5.25/5.77 亿元。因此,预计 2022-2024 年公司营业总收 入为 12.48/17.78/24.75 亿元,同比增速为 3.03%/42.44%/39.21%。 随着盈利能力较强的中高档产品比例提高,公司毛利率也将得到提升,预计 2022-2024 年毛利率为 31.9%/39.0%/45.0%。预计公司在内部管理和渠道管理效 率都得到提升以后,费用端将有所改善,预计 2022-2024 年销售费用率为 24.2%/22.1%/22.1%,管理费用率为9.2%/7.7%/7.7%。预计 2022-2024 年归属于 母公司的净利润为-1.6/0.5/2.3 亿元。

- 1