锂矿自主3年内看江西

2021年,我国利用国内锂资源生产了约16万吨LCE的锂盐,其中盐湖/锂云母/锂辉石/回收分别约6万吨/6万吨/1万吨/3万吨。锂资源自给率约35%,对外依存度约65%。

锂矿资源紧缺,国内外都在想方设法扩大资源开采,毕竟越早开采落袋的钱就越可观。国内的盐湖、锂辉石都在青藏高原,人烟稀少、基建薄弱、环境脆弱等问题突出,扩产艰难。青海的盐湖或许还好些,藏区的盐湖和锂辉石是真的难搞。君不见,融捷股份这么好的甲基卡锂矿,因为甘孜州康-泸产业集中区的环评迟迟未落地,自身三个项目始终启动不了。白花花的银子放在地里都装不进口袋,可惜啊。

国内短期(3年内)起量还得看锂云母。目前宜春市政府和江西省委对加大锂云母开采很上头,毕竟锂电这一波机会千载难逢,对当地GDP和政绩有很大促进。全国各地政府都在卷招商引资,有这机会怎么不抓紧大干快上?

江西矿山多为露天矿,审批权在当地,距离经济中心又近,因此项目上马和落地的速度最快,是国内一到两年增量的主力军。业内有人预测江西在22年/23年的供给会增长至9万吨/12万吨LCE,24年宁德和国轩的产能放量后将跃升至25万吨LCE。

根据现有情况来看,我认为放量的速度可能提前(23年就会明显),但区域总量上限可能没有大家预测的25万甚至30多万吨这么高。

放量快是因为从政府再到企业都很迫切很高效,上限有限是因为江西地区锂云母总量和品位一般——待到开采量骤增之时,污染重、品位快速下降、天量尾矿无处堆放等问题也会随之凸显,形成制约。

当地格局

上一轮锂周期,宜春地区就有过一波热度,投资开矿的、开厂冶炼的、东倒西卖的……大家风风火火地热闹了好一阵。但随着锂价暴跌,锂云母开采成本高、冶炼工艺不成熟、供应不稳定等毛病暴露出来,使得投资客成片倒下。

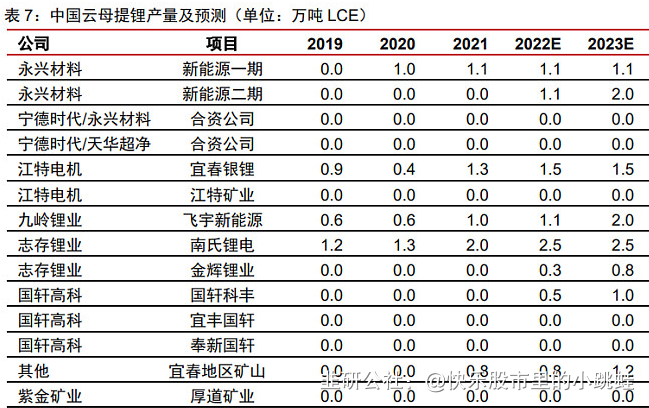

大浪淘沙后,留下了四家企业,现在被贴上了老牌玩家头衔。四家分别是江特电机、永兴材料、南氏锂电、九岭锂业(飞宇新能源)。

(1)江特电机:早在2011年就开始布局,眼光可谓毒辣,其主力矿山是狮子岭含锂瓷石矿和新坊钽铌矿。令人可惜和不解的是,江特将储量最大、品位最好的茜坑矿按锂矿标准申请探转采,审批权握在中央自然资源部手中,至今仍迟迟未办下。如果按瓷石矿标准,省里就可以审批,那估计现在已经正式投产了。江特的股价在最近一年表现不突出,主要就是因为探转采一拖再拖。

(2)永兴材料:17年入局,主力矿山是花桥乡化山瓷石矿,稳步开发,提锂技术好,成本全江西最低。

(3)南氏锂电:产能原本是最大的,但没有自己的矿,采购自宜春414矿。这家公司因为高层内斗,近年发展受到影响。其中一派人马另立门户,创办了志存锂业。

(4)九岭锂业。7月份报了IPO,计划募资约7.6亿元投资年5000吨氢氧化锂+1万吨碳酸锂项目。九岭自有花桥乡大港瓷土矿,这在宜春也是量大质优的稀缺矿。2021年九岭实际产出1万吨碳酸锂,收入8.5亿元,净利1个多亿。

2021年,宁德和国轩在政府的引导下,高调进军宜春,计划大手笔投资开矿+建设锂电工业。大家伙来了,地方政府自然全力搜罗矿产配合。今年8月,比亚迪也宣布要去。当地领导仕途越走越顺了。

宁德

今年初,宜丰县和奉新县交界的枧下窝瓷土矿(含锂)被宁德低价拍下,8月份便确定获得采矿权证,并且有人实地调研看到当地的工地已是热火朝天。

枧下窝矿区面积很大,足足有7平方公里,矿石量9.6亿吨,品位0.27%,折算碳酸锂储量657万吨。大是很大,但品位低。有人测算过,原矿品位0.55%的完全提锂成本是7万元/吨,而原矿0.27%的完全提锂成本则去到30万/吨!

大概对宁德而言,在市场上买是那么贵,自己开采也是那么贵,那还是自己开采吧,毕竟是自主可控。只要全球锂价不跌回30万/吨,这笔生意就有得搞。

但就算成本算得过来,这么大动静地开采低品位矿还是会带来两个问题:1、对周边环境影响大,不仅伤害自然环境,还扰民;2、尾矿和废渣非常多,处理起来很麻烦。

宁德的项目大,上得又很急,环评大概率做不仔细,附近居民的搬迁工作也难心平气和地开展。搬得走的居民还好,搬不走的才是遭殃。好处没捞到,生活环境还被破坏了。

其次,品位0.27%比品位0.55%多出的尾矿废渣不是0.18%,而是整整一倍。云母提锂的尾矿其实一直是江西地区的问题,永兴材料搞3万吨LCE的年产能配套了300万吨的选矿,宁德搞4万吨却需要1000万吨。这还是第一期,宁德已敲定的规划是3300万吨,最开始的构思甚至是8000万吨。

只能说在几百亿的巨大利益面前,政府会全力配合吧,再苦一苦老百姓就是了。

宁德计划在江西搞出年20万吨碳酸锂的产能,除了矿端要配合,冶炼端也要配合。按目前形势,宁德应该是交给天华超净和志存锂业来做冶炼,两家各参股10%和20%。宁德跟永兴材料也有合资公司,但永兴要了30%的股份。我估计宁德肯定在算30%>10%和20%,自己搞得定干嘛要分更多给别人。但云母提锂比锂辉石提锂在工艺上更难,不是谁来搞都一样的,永兴材料干出全行业最低成本必然有两把刷子,宁德可能先要栽一些跟头。

未来形势

除了宁德,国轩的动静也不小,收购盘活了当地几个选矿厂和冶炼厂,并投资建设材料厂和电池厂。但国轩的问题是矿不够,他也要百亿级的投资和数千万吨的选矿,凭现在手上的这几个是远远不够的。

宜春政府手上可能还藏了一些像枧下窝这样的大矿。其实,枧下窝矿区真是突然冒出来的,业内人以前没怎么听说过,大概是因为品位太低,大家都不把它当做锂矿。但只要锂价够高,品位低也无妨,面积划大一点,储量不就上去了嘛。之后国轩和比亚迪可能也会获得这类型的矿产资源。

如果宁德、国轩、比亚迪一致认同这样的矿产并大举投资,说明头部电池厂对于锂矿的稀缺性是高度认可的。看一个人不要看他说什么,而要看他做什么。宁德整天说锂矿没什么价值,供给很快就不缺,其实就是口嗨。如果一年半载锂就不缺了,价格就下来了,那他们在江西这么大的投资肯定打水漂,断然不会亲自下场去接这种低品位的矿。

锂价跌到30万/吨以下,他们的项目就要麻烦了。侧面说明锂价可能跌不回30万了。

永兴材料和九岭锂业恐怕很难获得新矿,但二者自有的矿还是很不错的,只要稳步开发,也够吃了。永兴材料跟宜春钽铌矿的合作只要能推行下去,选矿+冶炼端的体量也很大了,即使不跟宁德合作也没什么。

江特电机如果把茜坑锂矿的探转采办下来,基本面和股价都会上一个台阶,就是不知道拖到什么时候。

志存锂业在江西没有自己的矿,未来的重心应该是配合好宁德。找矿他们会去外地找,看样子他们已在布局。

综合而言,不考虑宁德、国轩和比亚迪,江西锂云母每年出20万吨LCE应该顶天了,到这个级别至少需要3年。考虑三大电池厂,如果环境允许,确实可能做到30万吨以上

云母提锂产能总结

下图是江西云母供给的预测,来源于某机构。某些数据略有过时,但整体有参考意义。

江特电机目前拥有两条锂云母制备碳酸锂产线共计年产能1.5万吨;拥有一条利用锂辉石制备碳酸锂年产能1.5万吨的生产线,一条利用锂辉石年产能1万吨氢氧化锂产线及0.5万吨碳酸锂产线(建设中)。

公司现有两条锂辉石生产线都在进行兼容改造,改造后既可以用锂辉石又可以用锂云母作原材料制备碳酸锂。公司预计两条生产线在今年二季度正式改造完成并投产。

2022年,公司理论产能可以达到4.5万吨锂盐。

对于公司碳酸锂的实际年产量,公司从未正面回应过。

另外,4月7日,江特电机发布公告,与全资子公司江特矿业在宜丰投建年产2万吨锂盐项目,目前还只是投资项目合同书。

永兴材料目前拥有年产1万吨电池级碳酸锂的产能;在建年产2万吨电池级碳酸锂产能,将在一、二季度分别投产。

2022年,公司理论产能可以达到3万吨。

3月21日,第一财经记者以中小投资者身份致电永兴材料,公司表示,今年碳酸锂产能有望达到2.2万吨。这个应该是2022年公司实际产量。

此外,公司与宁德时代合资计划建设年产5万吨电池级碳酸锂产能,公司持股比例30%;公司与江西钨业合资计划建设年产2万吨电池级碳酸锂产能,公司持股比例49%。目前仅为意向性协议,还没有发布项目进展公告。

国轩高科目前拥有国轩科丰年产2.5万吨电池级碳酸锂产能;在建宜丰国轩锂业年产5万吨锂电池级碳酸锂项目,预计今年第四季度竣工投产。

2022年,公司理论产能可以达到7.5万吨。

国轩高科4月2日在投资者互动平台表示,公司位于宜春经开区的国轩科丰年产2.5万吨电池级碳酸锂项目,已于一季度量产,预计今年将产出一万吨电池级碳酸锂。这个应该是2022年公司实际产量。

另外,国轩高科在宜春市奉新县投资建设的年产5万吨碳酸锂项目也已签约。

在锂云母提锂中,还有两家有产能,但没有上市的企业。

1.南氏锂电:拥有年产6万吨碳酸锂生产线。归属志存锂业,而宁德时代持股23.58%的志存锂业)

2.飞宇新能源:拥有年产 2 万吨碳酸锂产能

- 1