燃气表市场一方面和地产链相关(新增住宅为燃气表需求的重要来源),另一方面需求来自于存量强制替换,由于地产不景气,所以新增需求少,市场空间有限。

从竞争格局看,燃气表生产商竞争激烈,产品同质化,而下游客户又比较集中,包括大型的跨区燃气运营商和地方性燃气公司,具有较强的话语权。

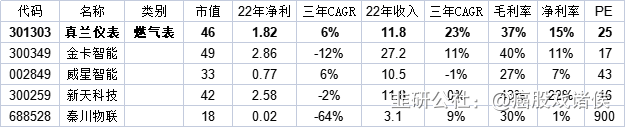

给予真兰仪表2023年25倍pe,即合理市值46亿,合理价格15.75元,对应发行价-41%。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

——————————————————————————————————————

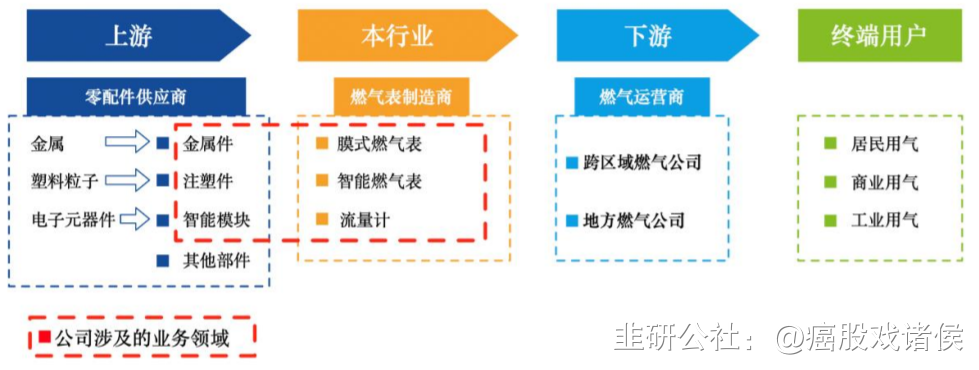

真兰仪表主营业务为燃气计量仪表及配套产品的研发、制造和销售。公司现已形成模具开发与生产、零部件制造、软件开发、智能模块研发与生产、燃气计量仪表整机自动化装配的全产业链业务模式。

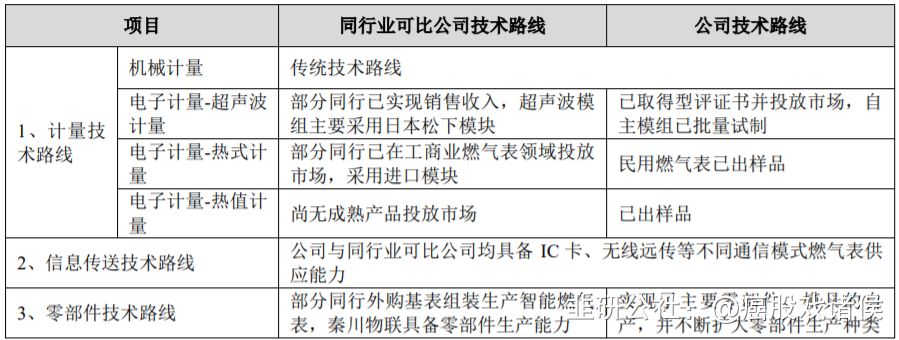

截至本招股说明书签署日燃气表市场依然以膜式燃气表计量为主,部分市场开始试用基于超声波计量技术的燃气表(主要采用日本松下超声波模组)。

长远来看,在管网市场,能量计量是燃气计量仪表发展的趋势,但截至本招股说明书签署日国内尚处于标准制定阶段。2019 年 5 月,国家发改委等四部门联合发布《油气管网设施公平开放监管办法》提出国家推行天然气能量计量计价。采用能量计量更能体现不同天然气品质的差别,相比体积计量更能体现优质优价和公平公正。

燃气表产品包括膜式燃气表和智能燃气表两大类。智能燃气表是在膜式燃气表的基础上添加智能模块后的升级产品,技术壁垒高于膜式燃气表,因此毛利率高于膜式燃气表。近年来,NB-IoT 燃气表的应用,提升了智能燃气表生产企业的毛利率。燃气表产品应用领域包括民用和工商业用,工商业用燃气表用量少,单价高,毛利率相对较高。

- 1