传感器可分为MEMS传感器和非MEMS传感器,前者涉及MEMS芯片设计,技术壁垒更高,高华科技的业务是两者都包括。

我国的MEMS芯片主要依赖进口,芯片市场的整体国产化率不超过10%。目前高华科技已具备MEMS芯片的自主设计能力,于2022年底开始逐步实现量产,未来可以覆盖MEMS传感器从芯片设计、芯片封装、传感器设计、器件封装以及检验测试的各个环节。

高华科技的产品主要应用于航天、航空、兵器、轨道交通、工程机械、冶金和能源,其中航天、航空、兵器为军品领域,工程机械、冶金、能源为工业领域。高华科技以军品业务为主。

军工市场不太透明,但必须国产是确定的,保证了一定的市场份额。

给予高华科技2022年60倍pe,即合理市值49亿。合理价格36.84元,对应发行价-4%。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

——————————————————————————————————————

公司主营业务为高可靠性传感器及传感器网络系统的研发、设计、生产及销售。

公司目前研发生产各类压力、加速度、温湿度、位移等传感器,以及通过软件算法将上述传感器集成为传感器网络系统。依托高可靠性传感器产品的自主创新优势,公司核心产品具有可靠性高、一致性好、集成度高的特点,较早得到航天客户的关注,成功参与了载人航天工程的项目配套,并逐渐应用于各高可靠领域。随着公司的研发和生产能力的提升,在航天领域,公司参与并圆满完成了载人航天工程、探月工程、北斗工程、空间站建设工程等重点工程配套任务;在航空领域,公司参与了多型新一代战机的配套;在兵器领域,公司参与了信息化装备的传感器配套任务;在轨道交通领域,公司参与了和谐号、复兴号等高铁动车的传感器国产化配套;在冶金领域,公司产品应用于宝武集团、建龙集团等企业的冶炼设备健康监测系统。公司与上述领域的重要客户建立了长期稳定的合作关系。

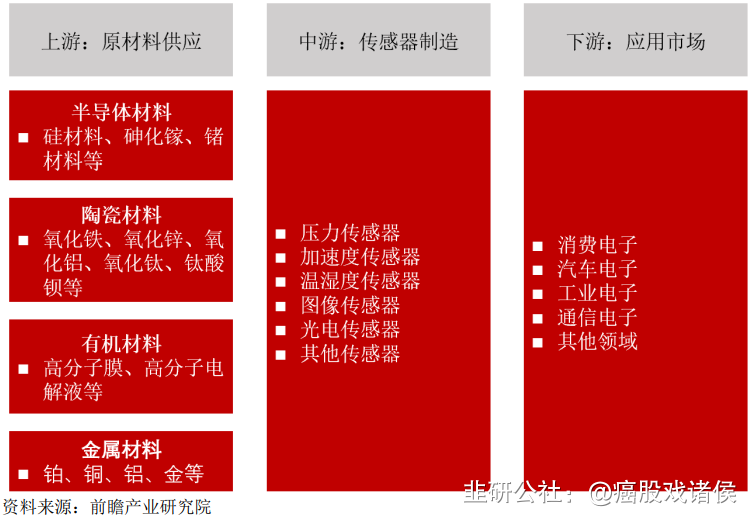

传感器是一种检测装置,指能感受规定的被测量并按照一定规律转换成可用输出信号的器件或装置,是连接物理世界和数字世界的桥梁。传感器一般包含敏感元件和转换元件。敏感元件是指能敏锐地感受某种物理、化学、生物的信息并将其转变为电信息的电子元件,转换元件是能将敏感元件输出转换为适于传输和测量的电信号部分的电子元件。此外,根据具体应用场景的不同需要,传感器还可集成其他零部件,不断延伸传统传感器的功能。

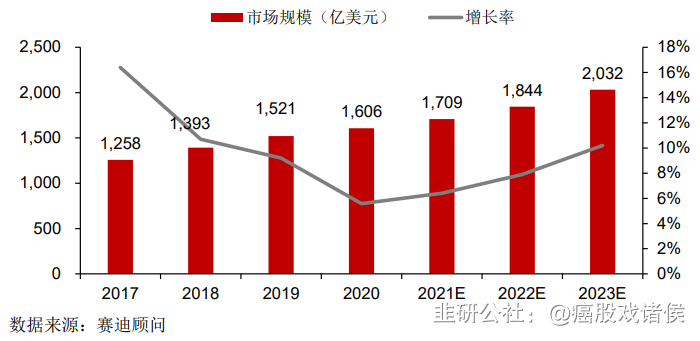

全球市场预计 2023 年将增长至 2,032 亿美元,年复合增长率约为 8%以上。

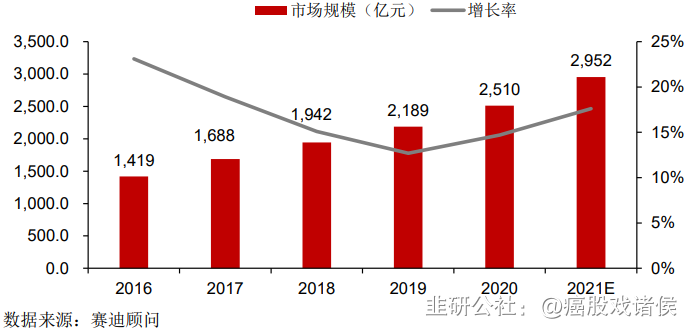

中国市场预计 2021 年市场规模将达到 2,952 亿元,同比增长约 17%。

MEMS(全称 Micro Electromechanical System)即微机电系统,是一种利用集成电路(IC)制造技术和微结构加工技术把微传感器、微执行器等制造在一块或者多块芯片上的微型集成系统,其尺寸约为几毫米乃至更小,其内部结构一般在微米甚至纳米量级,是一个独立的智能系统。

MEMS 传感器产业主要环节包括设计研发、生产制造、封装测试、系统应用,其中发行人所深耕的封装测试是最重要的环节之一。根据赛迪顾问统计,封装测试的成本往往占据产品成本的大半,甚至超过 70%。

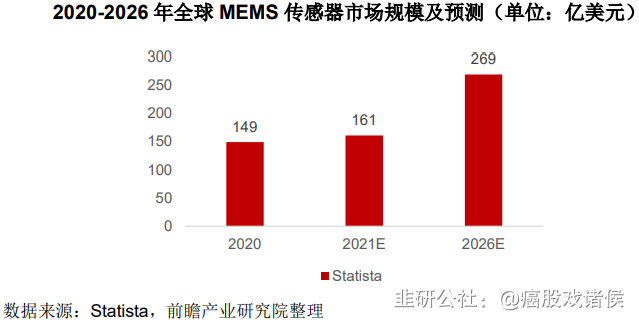

Statista 预计全球MEMS 传感器市场规模将达到 269 亿美元,年复合增长率为 10.34%。

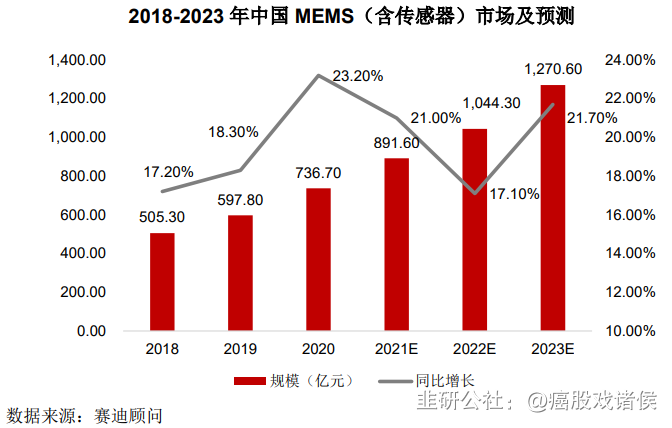

赛迪顾问预计,2022 年中国市场规模将突破 1,000 亿元,并且未来仍会以 20%左右的速度持续增长。

传感器网络系统是指由许多在空间上分布的传感器组成的一种网络系统,这些传感器通过软件系统相互协作,监控不同位置的物理或环境状况。其本质是传感器技术与信号采集及处理技术的融合与发展,当二者在同一个系统内集成应用后将会同时满足信息采集、传输、处理的需求,进一步在军事上可实现战场监测、武器装备存储环境监测、武器装备工作状态监测等功能;在民用领域可实现工业设备健康状态监测与实时控制、交通控制、环境与生态监测、健康监护等功能。

发行人的传感器产品主要分为 MEMS 传感器和非 MEMS 传感器,其中MEMS 传感器对应压力传感器、湿度传感器、加速度传感器等,非 MEMS 传感器对应温度传感器、振动传感器(收入分类属于加速度传感器)等。

公司在军用领域的竞争对手主要包括哈尔滨电子敏感技术研究所(中国电子科技集团)、北京遥测技术研究所(中国航天科技集团)等军工集团下属科研院所,由于行业的特殊性,不存在境外竞争对手。与国内竞争对手相比,公司具备较强的自主创新能力及技术优势,除了在高可靠性传感器领域能针对不同客户不同应用场景中的高温、低温、高压力、高湿度等极端环境下实现稳定性、准确性、寿命长等优势之外,公司积极顺应当下物联网的高速发展及传感器未来的集成化趋势,形成了传感器网络系统产品,其中无线传感测量系统的研发配套使公司成为国内首家有能力在运载火箭系统实现批量配套并实现首飞的传感器厂商,继而将相关产品技术延伸至火箭发射靶场、车载、弹载等领域配套。此外,公司相较于国内科研院所,成本更低、响应更快、服务更好,具备竞争优势。

公司在工业领域的主要竞争对手包括丹佛斯、德鲁克等国外厂商,以及宁波中车时代传感技术有限公司、康宇测控仪器仪表工程有限公司等国内厂商。与国外厂商相比,虽然国外厂商技术比较成熟,但由于国外企业主要提供标准产品,而公司能够针对客户需求进行定制化,因此公司产品具备更好的适配性,更能满足客户不同应用场景下的需求,同时公司具备更短的供货周期、更快的响应速度、更完善的售后服务,因此具备了较强的竞争优势。与国内厂商相比,公司掌握了高可靠性传感器研制与测试、传感器网络系统等方面的核心技术,同时具备高可靠性传感器芯片设计能力,因此积累了深厚的技术优势。