公司预计 2023 年 1-6 月营业收入为 122,000.00 万元至 132,000.00 万元,同比增长10.01%至 19.03%;预计 2023 年 1-6 月归属于母公司所有者的净利润为 24,000.00 万元至 27,000.00 万元,同比增长 5.73%至 18.95%;预计 2023 年 1-6 扣除非经常性损益后归属于母公司所有者的净利润为 24,100.00 万元至 27,100.00 万元,同比增长 5.35%至18.47%。

航材股份主要做航空材料,军用为主,具体有钛合金铸件、橡胶与密封件、透明件和高温合金母合金,前三项在国内都处于领先地位。

给予航材股份2022年70倍pe,即合理市值309亿,合理价格68.67元,对应发行价-13%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

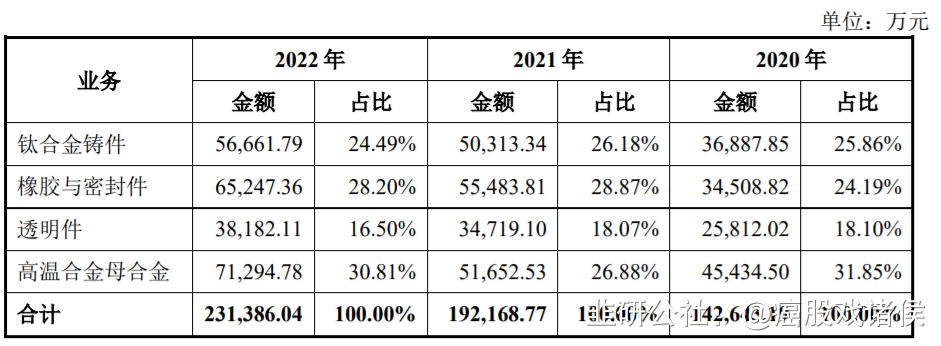

公司是一家主要从事航空、航天用部件及材料研发、生产和销售的高新技术企业,下设钛合金精密铸造事业部、橡胶与密封材料事业部、飞机座舱透明件事业部、高温合金熔铸事业部,主要产品分别为钛合金铸件、橡胶与密封件、透明件和高温合金母合金。除航空、航天领域外,公司产品还广泛应用于船舶、兵器、电子、核工业、铁路、桥梁等领域。

根据前瞻产业研究院测算,随着未来我国空军建设相关政策的倾斜,军用飞机预期增幅前景可观,以 2%复合增速预测,到 2026 年我国军机行业市场规模突破 1.1 万亿。

根据中国商用飞机有限责任公司发布的《中国商飞公司市场预测年报(2020-2039)》,到 2039 年我国货机机队规模将达到 659 架,客机机队规模将达到 9,641 架,市场价值约 1.3 万亿美元。

钛元素具有密度小、比强度高、导热系数低、耐高温、耐低温、耐腐蚀能力强、生物相容性好等突出特点,广泛应用于航空、航天、舰船、兵器等领域,是当代飞机和发动机的主要结构材料之一。根据前瞻产业研究院报告数据,中国钛材消费结构与全球相比最主要的差别在航空领域,全球范围内航空用钛材始终占据钛材总需求的50%左右,而国内航空用钛材的比例仅为 20%左右。随着国内军用飞机的升级换代和新增型号列装,以及国产商用飞机通过适航认证后的需求释放,未来高端钛合金材料市场空间广阔。

橡胶与密封材料具有弹性优异、耐受高低温及工作介质性能好等特点,可以满足飞机、直升机和发动机等装备的燃油、滑油、液压、空气介质系统的密封工况要求。

透明件产品主要包括无机玻璃透明件和有机玻璃透明件,是结构承载部件,同时须具备为飞行员/驾驶员提供清晰的视野、保护飞行员/驾驶员人身安全等功能,是战斗机、直升机、运输机、特种飞机等的关键结构功能件。随着技术发展,透明件产品还需具备防弹、电磁屏蔽、防眩光、减少镜面反射等功能。

高温合金母合金是制造航空航天发动机热端部件的关键材料,在先进的航空发动机中,高温合金用量占发动机总重量的 40%-60%。发动机的性能水平在很大程度上取决于高温合金材料的性能水平。

公司作为中国航发钛合金精密铸件承制单位,可生产国内绝大部分批产、在研航空发动机型号的钛合金铸件,是国内少数批产国际民用航空钛合金铸件的供应商,技术处于国内领先,国际先进地位。

公司橡胶与密封材料事业部是我国国防工业系统中专业从事航空橡胶与密封材料研究与应用研究单位,可提供从密封与减振方案设计、材料选型、密封与减振制件生产、性能考核评定到使用寿命预测的全流程服务,掌握的多项核心技术填补国内空白,达到国际先进、国内领先水平。

经过六十多年的积累,飞机座舱透明件事业部在航空用有机玻璃透明件和无机玻璃透明件制造及透明材料性能分析和应用研究领域拥有较大优势,已成为国内该领域的领军企业。

公司是中国航发下属航空发动机用高温母合金唯一批产单位,承担了我国涡扇、涡喷、涡轴、涡桨系列在研在役发动机型号任务,产品覆盖国内全部批产的航空发动机用高温合金母合金产品,在行业内有较强的竞争优势。