液压管路系统是典型的“小价值、大市场”产品,其单套价格虽不高,但其下游应用领域十分广泛,几乎涵盖了所有机械装备制造行业,包括工程机械、矿山机械、农业机械、物流仓储、汽车、机床工具等行业。

液压管路在液压系统中的价值量占比约15%,作为辅助件,技术壁垒不高。2021年,中国液压管路系统市场规模为120亿元,维持低个位数增长。

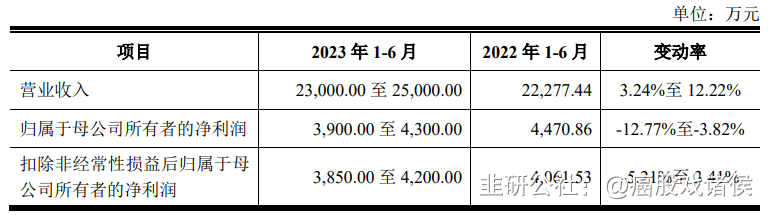

给予福事特2022年40倍pe,即合理市值32亿,合理价格40元,对应发行价+25%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司主要从事液压管路系统研发、生产及销售,主要产品包括硬管总成、软管总成、管接头及油箱等液压元件。公司自设立以来,专注于为客户提供清洁、安全、无泄漏的液压管路系统,同时给予客户贴近式服务和整体解决方案,建立了较强的竞争优势。

液压系统工作原理一般为:原动机驱动液压泵工作,液压泵将液压油泵入液压管路,液压阀通过控制液压油的流速和压强,从而调节液压油缸的往复运动速度和方向。

发达国家 95%的工程机械、90%的数控加工中心、95%的自动化生产线都采用了液压传动技术,其中液压工业销售额占机械工业总产值的比例已经达到 2%-3.5%。

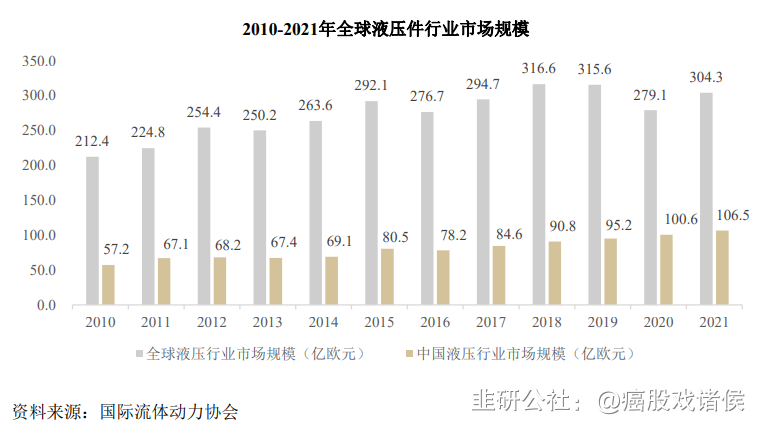

从行业规模来看,随着产品技术与生产工艺的逐步成熟,液压产品适用领域不断拓宽,全球液压行业已进入相对稳定、成熟的发展阶段。根据国际流体动力协会统计,2010-2021 年,全球液压行业市场规模复合增长率为 3.32%

根据国金证券的研究报告,从价值量看,液压系统中管道与接头的价值占比为15%,是液压系统中重要的组成部分之一。以此推算,2021 年国内液压件行业中,液压管路系统细分市场的行业规模已经达到约 16 亿欧元,约合人民币 120 亿元。

从全球液压行业来看,国际上拥有先进液压传动技术的企业,主要分布在美国、欧洲、日本等机械工业较发达的国家和地区,龙头企业包括德国博世力士乐、美国派克汉尼汾、丹麦丹佛斯及日本川崎重工等。凭借传统制造强国庞大的本土市场和企业本身近百年的技术沉淀,上述企业几乎垄断了全球的高端液压件市场。2020 年上述 4 家公司市场份额约 35%,短期内其市场地位难以被撼动。

我国本土液压生产企业具有数量多、市场集中度较低的特点,据相关数据,截至2020 年 12 月我国液压件生产企业数量为 1,042 家,液压市场规模 821 亿元,国内前三大液压企业市场份额合计 14.35%,前十大液压企业市场份额不足 20%。

- 1