由于抢装潮的影响,近几年风电新增装机量先升后降,2022年中国新增风电装机量为38GW,预计十四五期间年均新增风电装机量为50GW,行业进入平稳发展期。

在风电减速器领域,2020年CR4达到90%,集中度高,重齿公司排第一,市场份额为30%,威力传动排第四,市场份额为12%。到2021年,威力传动的市场份额已提升至17%,进入行业前三。

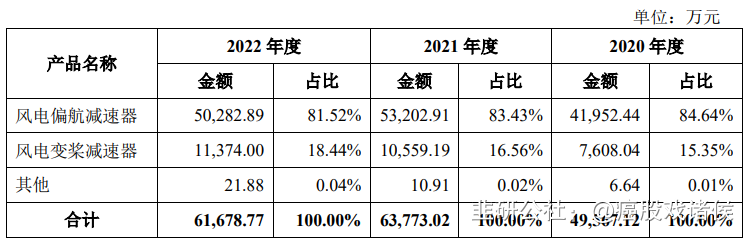

威力传动还有不到0.1%的营业收入来自于工程机械减速器等,可以迎合机器人的题材。目前威力传动的减速器所需要的齿轮和电机都是外采为主,少量自主生产。

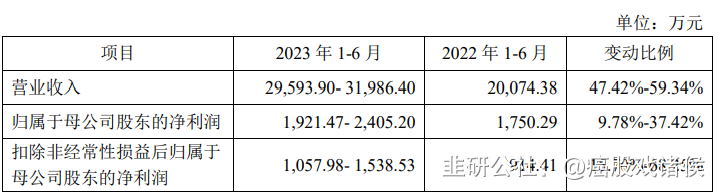

给予威力传动2023年20倍pe,即合理市值17亿,合理价格23.49元,对应发行价-34%。但是,近端创业板小市值新股上市初的溢价极高,威力传动估计会被当机器人题材炒作,上市首日不会破发,甚至大涨,注意风险。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司主营业务为风电专用减速器研发、生产和销售,主要产品包括风电偏航减速器、风电变桨减速器,致力于为新能源产业提供精密传动解决方案。

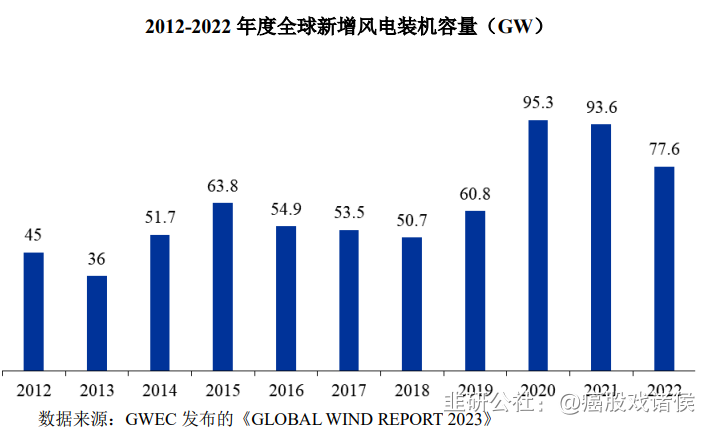

根据GWEC 的统计,截至 2022 年底,全球风电累计装机容量为 906GW,2012-2022年的年均复合增长率为 12.30%;2022 年度全球风电新增装机容量为 77.6GW,2012-2022 年的年均复合增长率为 5.60%。目前,全球风电开发仍以陆上风电为主,2022 年底全球风电累计装机容量中陆上风电占比约为 92.94%,2022 年度全球风电新增装机容量中陆上风电占比约为 88.66%。

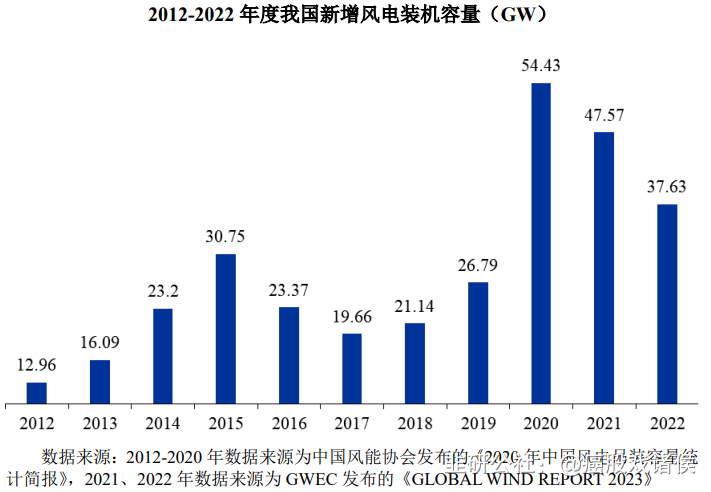

中国为全球最大的风电市场,根据 GWEC 统计,截至 2022 年底,我国风电累计装机容量为 375.94GW,占全球风电累计装机容量的 41.49%,2012-2022 年我国风电累计装机容量年均复合增长率为 17.44%;2022 年度我国风电新增装机容量为 37.63GW,占同期全球风电新增装机容量的 48.49%,2012-2022 年我国风电新增装机容量年均复合增长率为 11.25%。目前,我国风电开发亦以陆上风电为主,2022 年底我国风电累计装机容量中陆上风电占比约为 91.64%,2022 年度我国风电新增装机容量中陆上风电占比约为 86.58%。

根据 GWEC 预测,2023-2027 年期间全球新增风电装机容量为 680GW,年均新增风电装机容量超过 130GW。

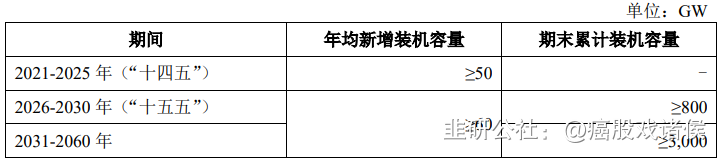

2020 年 10 月,北京国际风能大会召开,与会 400 余家风能企业的代表一致通过并联合发布了《风能北京宣言》,宣言就碳中和目标的实现提出未来风电新增装机容量规划如下:

发行人研发生产的风电偏航减速器、风电变桨减速器属于风电行业专用减速器,由于应用环境复杂、工况恶劣,需具有更高可靠性和更长使用寿命,使得风电专用减速器行业具有较高技术复杂度和行业壁垒。

2019-2021年,公司风电减速器市场份额由2019年的5%左右增至2021年的17%左右,提高近12个百分点,主要系公司凭借自身积累与产品竞争优势,获取客户订单能力不断增强所致。

根据中国通用机械工业协会减变速机分会相关数据以及对国内主要风机制造企业访谈情况,2020 年度重齿公司、南高齿、邦飞利与发行人在国内风电减速器市场的份额分别约为 30.5%、29.5%、18.4%和 12.2%,合计份额达到 90%以上,市场集中度较高。

- 1