● 海星股份(603115):“储能+风光+新能源车”推动这个材料连续涨价,拥抱5G与新能源更大机遇

摘要:

①约95%的电极箔用于生产铝电解电容器,5G通讯、新能源汽车及充电桩、新能源发电等领域不断推高铝电解电容器的需求,也直接助推电极箔需求增长;

②兴业证券邱祖学看好公司目前拥有约3000万平米化成箔产能,随着公司非公开发行项目获批、变更募投项目逐步放量,公司在2021-2023年电极箔产能分别有望达到3000/4000/5000万平米,根据下游主流电容器厂商扩产计划,未来2年对应电极箔需求增幅将超40%;

③公司2021年二季度单季净利创历史新高,归母净利润5642万元,同比增长85.60%,环比增长86.43%,上半年电极箔价格上涨明显,二季度的提价有望在三季度更加显著;

④邱祖学预计公司2021-2023年归母净利润分别为2.10/3.01/3.80亿元,同比增长67.2%/43.2%/26.0%,对应PE分别为20.2/14.1/11.2倍;

⑤风险提示:终端需求不及预期、产能投放进度低于预期等。

正文:

当下,5G通讯、新能源汽车及充电桩、新能源发电等领域不断推高铝电解电容器的需求,而电极箔行业与铝电解电容器行业的发展高度相关,约95%的电极箔用于生产铝电解电容器,新兴领域有望助推电极箔需求增长。

兴业证券邱祖学最近盯上了电极箔规模位居行业前列的海星股份,公司目前拥有约3000万平米化成箔产能,并且5月公司非公开发行获批,预计将新增约1570万平米化成箔产能。

随着未来两年非公开发行项目和变更募集项目的投产,公司电动汽车、充电桩、光伏风电、5G等产品占比或将达到50%左右,且公司化成箔产能有望在2023年达到5000万平米,盈利将继续提升。

邱祖学预计公司2021-2023年归母净利润分别为2.10/3.01/3.80亿元,同比增长67.2%/43.2%/26.0%,对应PE分别为20.2/14.1/11.2倍。

(兴业证券:邱祖学)

电极箔价量齐升,助力海星股份业绩爆发

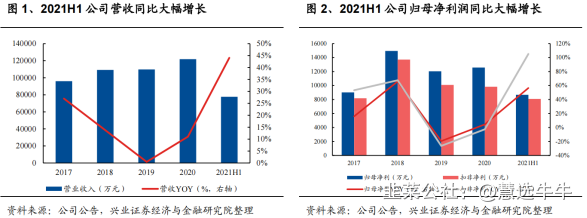

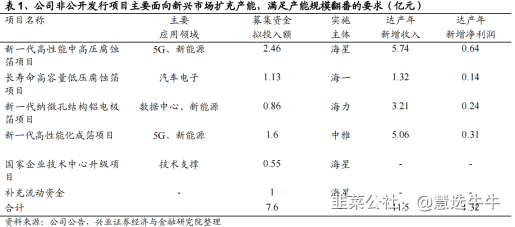

公司2021年上半年实现营收7.77亿元,同比增长44.04%,归母净利润8669万元,同比增长56.46。二季度单季营收、净利创历史新高,营收4.30亿元,同比增长39.57%,环比增长23.88%,归母净利润5642万元,同比增长85.60%,环比增长86.43%。

(兴业证券:邱祖学)

邱祖学从量、价两方面分析公司业绩背后的不凡:

①价:公司二季度毛利率环比提升3.2%至26.4%,创两年来单季毛利率新高,上半年电极箔价格上涨效应显现,但邱祖学预计二季度的提价将在三季度更加显著;

②量:公司IPO募投项目全部顺利达产并结项,于二季度开始放量助力上半年产量创新高,放量带来的业绩弹性将在2021年下半年更加显著。

上半年,公司完成了汽车电子领域固态铝电解电容器用电极箔产品的开发,并且开始小规模试生产,同时5G领域超高比容电极箔产品已进入批量化生产阶段,显示公司产品正向高端产品转型,未来公司盈利能力将继续加强。

海星股份继续扩建产能迎接5G和新能源发展机遇

随着公司非公开发行项目获批、变更募投项目逐步放量,邱祖学认为公司在2021-2023年电极箔产能分别有望达到3000/4000/5000万平米,同时公司产品结构优化,逐步转向高端、新兴应用领域,下游需求的爆发、供需偏紧将带动产品价格回升,公司将迎来价量齐升。

(兴业证券:邱祖学)

根据下游主流电容器厂商扩产计划,未来2年产能将增长40%-60%,对应电极箔需求增幅将超40%,同时占比公司现有份额60%的客户将至少带来1200万平米增量电极箔需求。

(兴业证券:邱祖学)

此外,电容器厂商扩产产线的主要应用方向均为新兴应用领域(电动汽车、充电桩、光伏风电、5G等),与公司扩产方向契合,公司电极箔新增产能将受益。

来源:

兴业证券-海星股份(603115)-《电极箔量价齐升,拥抱5G与新能源更大机遇》。2021-8-11;来源“慧选牛牛”

- 1