医疗器械

小学僧

超短低吸的游资

2021-08-03 20:06:50

求关注,转发,评论,点赞,谢谢【医疗器械】国产化趋势下的潜力细分领域

一、我国医疗器械需求快速增长,国家大力推动国产化进程,相关领域将迎来黄金发展期。

医疗器械主要是指直接或间接、单独或组合用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料等物品,目的是疾病的预防或治疗。与药品主要是化学生效不同,医疗器械主要通过物理方式生效。

中国医疗器械市场长期发展的确定性高。随着人口老龄化进程加快、人均可支配收入提升、分级诊疗建设推进及医疗器械产业技术能力进步,我国医疗器械行业快速发展。2018年底,国内医疗器械市场规模达5300亿元,预计未来5年市场规模复合增长率达15%-20%,增速远超全球(5%-10%)。

与此同时,国内医疗器械国产替代率不断提升。2020年医疗器械进口代理人数同比减少4%左右。2017-2020年,国内二类医疗器械(血压计、心电图机、脑电图机、显微镜等)产品国产率超过50%的品种由518项增至881项,增长率超70%;有超过100项品种实现了国产率0的突破。但总体上,国内医疗器械行业国产化率仍较低,尤其是高端器械方面,除监护仪类产品已基本实现国产化之外(国产率约70%),大部分产品进口品牌长期占据绝对优势,国产替代潜力巨大。

国家政策层面大力推进医疗器械国产化进程,重点支持高端医疗器械国产化。《中国制造2025》中明确提出,要将高性能医疗器械作为“中国制造2025”重点推进的十大领域之一。2021年月,工信部发布《医疗装备产业发展规划(2021-2025年)》(征求意见稿),明确提到2025年,关键零部件及材料取得重大突破,高端医疗装备安全可靠,产品性能和质量达到国际水平,医疗装备产业体系基本完善。目前,国内部分医疗器械招标项目已明确要求“不接受进口产品投标”。

此外,国内医疗器械企业在技术层面已明显缩小与国际领先水平的差距。医疗器械本身是高投入、高回报行业,产品升级换代周期比药品更短,大量的研发投入可以较快缩小技术层面的差距。2015-2020年,国内医疗器械企业研发投入占销售收入比重由3%升至8%,相较发达国家15%的比例差距明显缩小,许多企业的产品技术水平已经达到了国际领先水准,具备与进口品牌的竞争力。

总的来看:国家政策大力推进医疗器械国产化进程,发展的大趋势已经形成(医疗器械国产占比不断提升);同时,国内企业技术水平不断进步,许多已具备与进口品牌竞争的实力。在此之下,目前国产替代水平较低的医疗器械细分领域未来有望享受产品国产化红利,从而市场份额不断扩大,迎来黄金发展期。

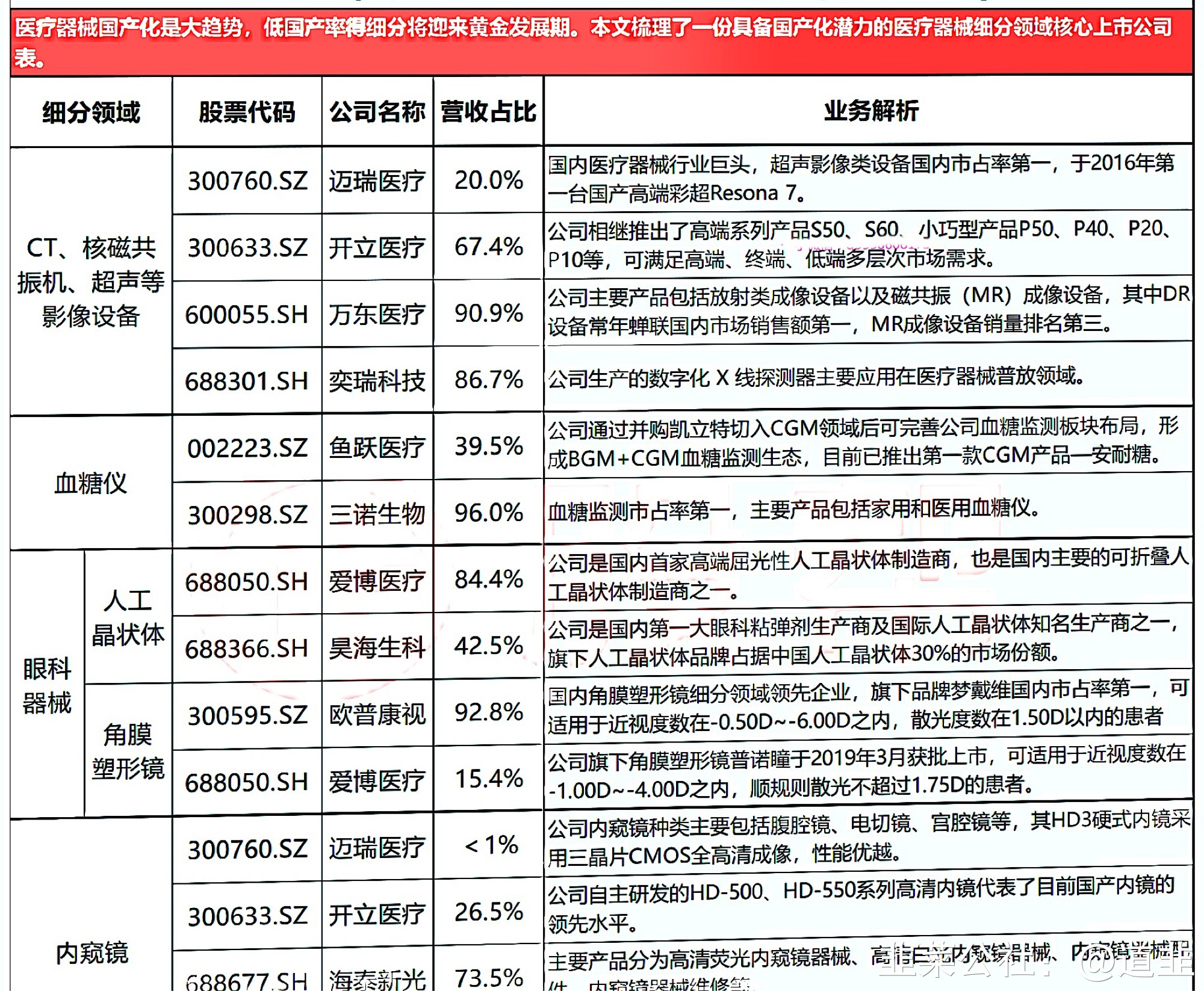

二、几个具备国产替代潜力的医疗器械细分方向:CT等影像设备(大型设备)、血糖仪(小型设备)、人工晶状体和角膜塑形镜(眼科器械)、内窥镜。这些细分领域目前国产化率不足30%,未来具备很大的国产化潜力空间。

1、大型设备:CT、核磁共振机、超声等影像设备,国产化率不足20%。

大型设备中的CT机、核磁共振机、超声设备目前国内仍处于发展初期,八成以上市场份额依赖于进口品牌。随着国内分级诊疗建设推进,基础医院软硬件更新换代,再加上新冠疫情推动产品迅速渗透全国医院,未来国产设备市占率有望快速提升。

CT机方面,外企GE、飞利浦、西门子国内市场合计市占率超过50%,近年来国产厂商不断加大研发投入和技术创新,在高端CT方面已有所突破,预计未来5-10年有望重塑进口产品垄断的格局,代表性企业联影像、东软等市占率不断提升。

核磁共振机方面,GE、飞利浦、西门子占据了国内市场的80%以上,国内厂商万东医疗、开普医疗、联影、东软等积极在1.5T和3.0T型号领域实现技术突破,相较进口产品更具性价比。

超声设备方面,国内中高端彩超设备主流市场仍有外资品牌占据,但国内厂商迈瑞医疗、开立医疗等在超声设备方面已经具备国际竞争力,且更具性价比优势。迈瑞医疗于2016年第一台国产高端彩超Resona 7;开立医疗相继推出了高端系列产品S50、S60,小巧型产品P50、P40、P20、P10等,可满足高端、终端、低端多层次市场需求。

2、小型设备:血糖仪,医院市场90%以上仍由进口设备垄断,总体国产化率25%左右。

血糖仪等小型设备方面,国产器械凭借性价比优势在家用市场相较外资更具竞争力,但医院市场主要市场份额仍由强生、罗氏、雅培等进口设备垄断。

血糖仪主要包括测试仪器和试纸两部分,其中试纸是技术核心,目前不同品牌的血糖仪和试纸互不相认。血糖仪总体技术门槛并不高,但需要建立起一套成熟稳定的生产工艺来保证规模化生产,国产品牌鱼跃医疗、三诺生物等在规模化生产层面仍需突破。

3、眼科器械:人工晶状体、角膜塑形镜,需求增长迅速,国产化率不足20%。

眼科器械主要包括人工晶状体、角膜塑形镜,随着眼科医疗服务渗透率不断提升,人工晶状体、角膜塑形镜的需求快速增长,未来3-5年市场总体规模有望实现20%以上的年复合增速,目前主要市场仍有进口品牌占据。

人工晶状体方面,国产化率15%左右。人工晶状体主要用做白内障手术,我国60岁以上人群白内障发病率为80%,而治疗白内障只有更换晶状体这一个方法。国内爱博医疗、昊海生科等厂商的人工晶状体产品技术已达到国际先进水平,价格明显低于同类进口产品,并且形成了自主知识产权,相比之下人工晶状体产品具有较高的性价比,进口替代空间大。目前部分地区已开始人工晶状体集采,对市场份额占比较低的国内厂商而言,有望实现快速放量。

角膜塑形镜方面,国产化率15-20%之间。角膜塑形镜目前是学界公认的视光近视矫正最佳手段之一,被写进2018年国家《近视防治指南》,是一种戴在眼球角膜上用于矫正视力或保护眼球的特殊镜片。该产品属于国家三类医疗器械,注册壁垒高,评审过程严格、用时一般长达3-5年。目前国内厂商欧普康视、爱博医疗在产品技术、适用范围方面已达到国际领先水平,且具备性价比优势,定制周期更灵活,未来国产率有望不断提升。

4、内窥镜:微创手术普及下需求广泛,国产化率仅10%左右。

内窥镜主要用途是经过人体的孔道或手术的小切口,进入人体内,用肉眼审视有关部位的异常,从而帮助医生进行诊断和治疗。目前应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备。

受益于微创手术的普及,国内内窥镜需求快速增长,预计未来3-5年市场规模有望实现15%以上增速,但国产化率仍不及10%,高端产品(软镜)国产率不足5%。国内厂商迈瑞医疗、开立医疗、南微医学等均在积极实现内窥镜方面的技术突破。

其中,迈瑞医疗HD3硬式内镜采用三晶片CMOS全高清成像,性能优越;开立医疗2016年推出的高清电子内窥镜系列产品打破了日系厂家在我国内窥镜市场的垄断,得到市场的广泛认可;南微医学内镜手术耗材高频电切开刀注射压力高于进口产品,且价格较大,具备一定的竞争力。

三、总结

国家政策大力推进医疗器械国产化进程,国内企业技术水平不断进步,目前国产替代水平较低的医疗器械细分领域未来有望享受产品国产化红利,从而市场份额不断扩大,迎来黄金发展期。CT等影像设备(大型设备)、血糖仪(小型设备)、人工晶状体和角膜塑形镜(眼科器械)、内窥镜四个细分领域目前国产化率不足30%,未来具备很大的国产化潜力空间。

[图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

鱼跃医疗

S

开立医疗

S

昊海生科

S

万东医疗

S

迈瑞医疗

工分

6.59

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1