飞南资源危废处理回收的主要是铜,铜的购销价差是影响公司利润的主要因素,价差波动很大,导致业绩的波动也很大。

综上,给予飞南资源2022年40倍pe,即合理市值85亿,合理价格21.25元,对应发行价-11%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司主要从事有色金属类危险废物处置业务及再生资源回收利用业务,是一家覆盖―危险废物收集、无害化处置、资源回收利用‖的环保企业。

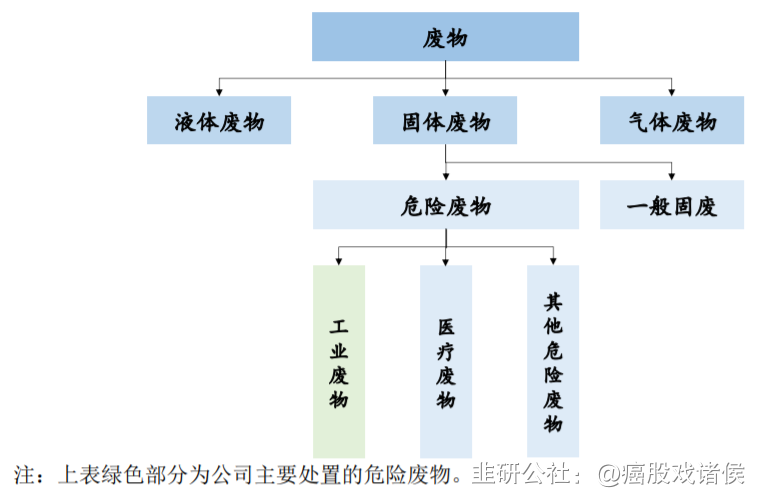

废物可分为液体废物、固体废物及气体废物;其中,固体废物根据是否具有危险性,可进一步划分为危废及不具有危险性的一般固体废物。

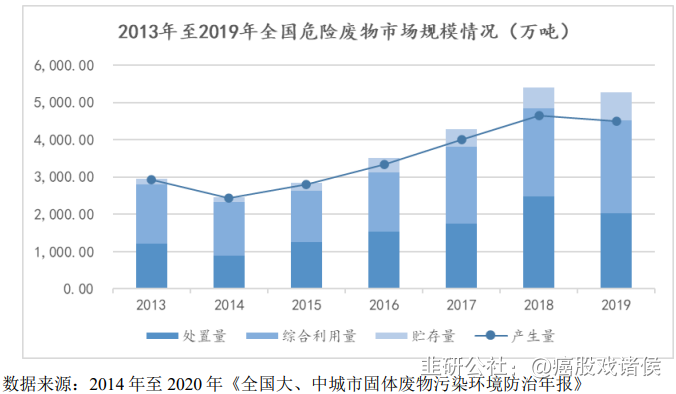

2013 年《两高司法解释》的推出,推动了―隐性‖危废的释放,直接导致我国危废产生量的迅速增长。2017 年我国危废产生量达 6,936 万吨,较 2013 年危废产生量 3,156 万吨实现翻倍增长,危废产生量年均复合增长率达到 21.75%,危废合法化处置成为趋势。

2011 年至 2021 年,广东省危险废物年产废量由 126.79 万吨/年增长至504.24 万吨/年,复合增长率高达 14.80%。

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现―散、小、弱‖的特征,规模较大、具备深度资源化能力的企业较少。以公司所处的广东省为例,截至 2022 年末,省内危险废物处置企业单体平均处置资质不足 7.5 万吨/年,接近 50%的企业单体危废处置资质小于 5 万吨/年。

- 1