从金辰股份的走势就可以看到,相比于从1到100,市场更喜欢从0到1的逻辑。2021年,是海顺新材实现从0到1突破的元年。

1.软包电池放量叠加国产替代加速,铝塑膜行业迎来风口

2.公司加速向新材料公司转型,将成为行业新贵

3.铝塑膜投产带来价值重估,公司合理估值应为75亿

1.铝塑膜成国产替代最后的蓝海,行业将迎来高速发展

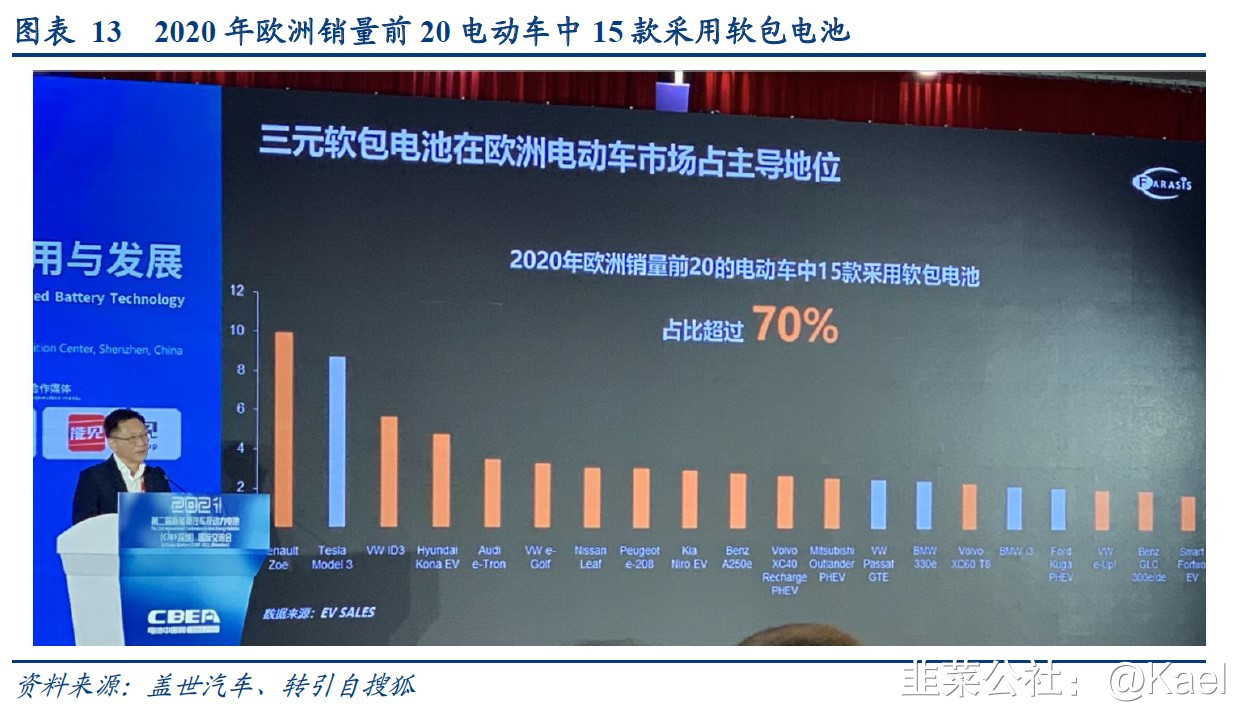

铝塑膜是软包锂电池的核心封装材料, 约占锂电池成本的 3.8%,占整车成本的 1.1%。其下游应用主要包括 3C 电池、软包动力电池和储能。动力电池领域未来将随着头部软包电池厂商(LG、SKI、孚能)等扩产而大幅增加。

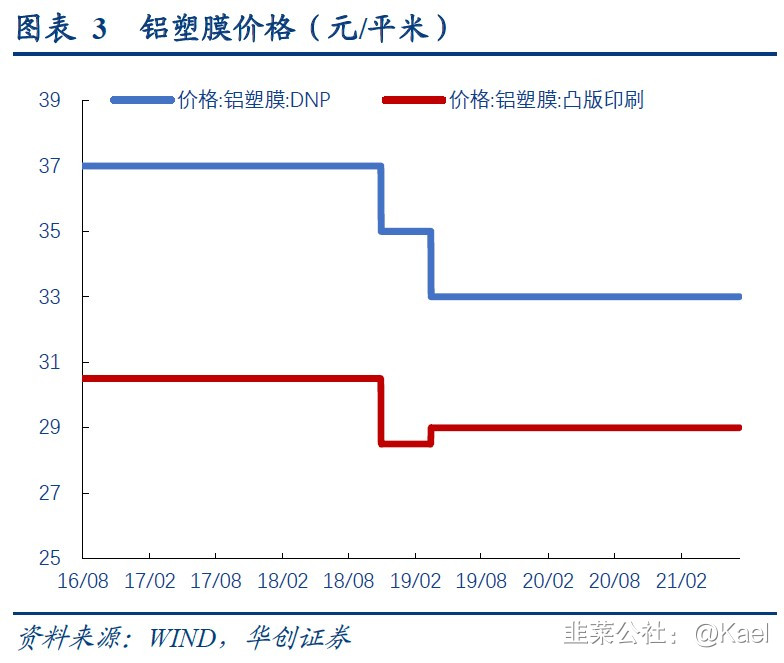

目前全球铝塑膜市场和技术一直被日韩等少数企业垄断,国产率不足20%。其中DNP与昭和电工生产的铝塑膜市场占有率超过70%。国产铝塑复合膜和进口产品有20%~30%的价格差异,国内锂电池厂商基于成本的管控需求,对铝塑膜实现国产替代的要求日益凸显。总体而言,铝塑膜行业准入技术壁垒比较高。

近几年,国内政府颁布了一系列产业政策鼓励支持新能源汽车及动力电池产业的发展,为动力电池行业提供了方向指导和动力支持。铝塑膜作为软包动力电池封装的关键材料,受到政策支持的影响较为明显。

从存量的维度,2020年3C铝塑膜占到全球铝塑膜需求的60%,未来国产铝塑膜将先从3C领域逐步渗透;从增量的维度,2025年动力铝塑膜需求将占到全球铝塑膜需求的70%,两轮车以及家庭储能的兴起,也使得铝塑膜需求迎来新的增量。到2025年,铝塑膜全球需求有望达到10亿平,结合28-34元均价测算,铝塑膜市场空间预计将达到280亿元-340亿元。

参考隔膜行业,目前全球接近一半的隔膜是由中国企业所提供,而在2018年以前,隔膜大多数还是依靠进口。铝塑膜作为最后一块未被大面积国产替代的行业,将成为未来重点突破的领域。

每一次的大面积国产替代都会孕育出一批优秀的龙头企业,隔膜领域中的恩捷股份、星源材质等借此东风在这几年成为了大牛股。下一波机会,就将会在铝塑膜的国产替代中诞生。

2.由药品包装向多领域拓展,公司正加速转型

过去公司对自身的定位都是药品包装企业(专注药品包装),因此一直以来都没有向其他方向拓展。这不仅限制了自身的发展空间,也限制了其二级市场的估值空间。公司的战略定位,在今年发生了质的变化。在最近的调研纪要中,公司提到:过去受限于我们自己定位做药品包装,现在我们重新定位:我们是新材料公司,产品可应用于各种物品,所以公司使命才改成了“为天下良品做好包材”。

公司定位的变更,绝不只是停留在嘴炮,今年公司火力全开,在奶酪、电子烟、铝塑膜上都有大收获。根据公司规划,未来公司的药品包装可能只占其收入的1/3。(从另一个角度看,公司收入将至少增长到现在的三倍)

在药品包装方面,公司与全国医药工业100强中的80个以上都有合作。随着一致性评价的推进,国内对高阻隔材料的需求也增多了,公司在这一部分的份额将会继续增加。在药包方面,公司还有两千多个项目将在今明两年落地。

奶酪包装上,公司已经接触了16家奶酪棒主要生产厂家,大部分都已经送样品,反馈不错。近期,公司已经和蒙牛签订了奶酪包装片材合同,目前正在做中试。

电子烟方面。前几年电子烟厂家考虑更多的是设计的时尚性和口味的多样性,而现在更多大厂在考虑更好地保持电子烟味道的一致性,而这就需要高阻隔的包装。公司目前推进顺利,有几个电子烟包装项目已经将从原来的普通包装转为海顺新材的阿克拉或PVDC包装。(已经在小试阶段)

铝塑膜上,公司将在今年年底推出产品,目前已经投了两条产线,合计产能在2000多万平方以上。公司将产品与竞品做了对比,评估下来没有太大的问题。

公司多年来在包材领域积累了大量的技术经验,是国内唯一能做七层共挤高阻隔膜又带功能性、易揭性以及改造性粒的公司。由药品向新能源领域拓展,公司在技术上没有难度。

3.公司价值重估,从当前时点看,市值至少有翻倍空间

按照近期调研资料显示,铝塑膜方面,21年底公司将建成2000万平米/年的产线(明年将继续扩产)。保守按照15%净利率测算,则21年铝塑膜权益净利润为1亿,考虑到铝塑膜业务的高门槛壁垒给予此业务45倍估值,则21年此部分目标市值约45亿。传统业务(药材包装与医药工业前100强中的80个有合作,食品包装方面公司今年新进入蒙牛的核心供应商名单,电子烟方面正在小试)给予30亿市值,则海顺新材21年目标总市值约75亿。

我国的锂电池产业链冠绝全球,但其中部分领域的国产化程度仍然较低,本文提及的铝塑膜就是其中之一。“卡脖子”成为了今年资本市场的焦点话题,为了防止在铝塑膜上被日企卡住,紫江企业、明冠新材等老牌选手纷纷扩产,重量级选手恩捷股份也看中了这个赛道。在锂电行业景气度居高不下的情况下,铝塑膜开始进入机构的视线,紫江企业从无人问津到股价不到一个月翻倍就是最好的案例,从研报上来看,其最低的目标市值都已经给到了180亿。于此同时,一批掌握着相关技术的新玩家也开始崭露头角抢占蓝海,海顺新材就是其中的佼佼者。

- 老师,这个很好,绝对的价值重估,就是调研纪要里说上了两条线200万平方米产能是全年还是多少周期的啊?30打赏回复投诉于2021-08-12 17:57:24更新查看4条回复

- 1