一、盘面

指数连续大涨三天,周五调整一下其实是比较健康的走势,gjd强行把上证拉红反倒不利于行情的持续性,而且之前跌成这样,上方压力重重,3000点就是个重要压力位,不可能一下子冲过去,反弹空间有限,所以要小心这两天的调整风险。

从市场结构来看,上海是游资拉的,央企是gjd拉的,完全避开了机构和外资重仓的消费、医药和AI,重点进攻的都是低配板块,一方面绕开对手,另一方面肥水不流外人田,拉的全是自己人的资产,gjd和机构互为对手盘,相互算计,这种不健康的结构也不支持市场持续反弹。

创业板跌得比较惨主要是美国有议员提案制裁药明康德等生物制药公司,整个医药板块都受牵连,其实所谓的“涉军”就是一个军民融合基金风格漂移买了几千股而已,听起来很搞笑,背后反映的还是信心不足,以及对中美关系紧张的担忧。

之前就写过这种风险(链接:AI及算力的深度解析)现在已经开始逐渐显现,对所有出海企业,尤其是重心在欧美的企业都会造成很大打击,周末外媒报道,懂王如果当选,要对中国进口的所有商品征收60%的关税,如果施行将对出口造成毁灭性打击,预计随着年底大选时间的临近,类似冲击会越发频繁密集。

二、算力

美国商务部长雷蒙多又作妖了,限制外国客户,尤其是中国客户使用美国云计算厂商的服务训练AI大模型的计划,继生物医药之后的又一重磅炸弹,在脱钩的路上狂奔不止。

这条禁令影响很大,之前说过,国内很多大模型看似进展很快,背后的真实原因都禁不起细究,不是抄的meta的开源大模型,就是接的chatgpt的接口训练出来的,但就算是抄,也需要算力,尤其是英伟达的算力来不断进行优化和迭代。

gpt4比3.5的算力需求提升3-5倍,阿里对外算力租赁基本都停了,自身算力需求还有1/3-1/2的缺口,国内头部大厂受限于算力,推出gpt4级别大模型的时间要推迟,其他模型厂商没有足够算力进行训练。

在英伟达算力卡出口被禁之后,已经成为稀缺资源,云租赁价格已经比之前上涨50%+,但还可以租用美国的云计算服务来训练自家大模型,现在这条路也被堵死了,无异于釜底抽薪。

可以看到现在两国之间AI的差距在资本市场上体现的越来越明显,这不光是技术上的问题,更是对AI赶超美国丧失了信心的表现。

这件事本来是利好国产算力的,昇腾910B单卡性能国内顶尖,比H20好,带宽集群效果、生态适配性只是版本问题,后续会逐步解决,下一代910C还会有翻倍提升,但是gpt4以上级别的大模型对算力的巨大需求,以及国内芯片良率的问题尚未解决,昇腾卡要排队3-6个月,市场能否恢复信心重新炒作需要一个契机。

三、次新

很多人看到这条消息都很兴奋,觉得是重大利好,其实是不了解会里的措辞及运作,战略配售转融通在去年10月对融券制度进行优化的时候就基本上已经全停了,只是没有说的那么明,就像IPO即使暂缓也不会对外公布一样,只有除上市公司员工之外的其他战略投资者还可以少量出借,这次是把仅剩的这点漏洞全堵上了。

“尚未了结的出借合约到期不得展期”,会促使融券方买票还券,不过当前的余额只有40多亿,对市场影响不大,对新股而言更多是情绪上的利好。

按融券余额或者转融通余额来测算对个股的利好程度都不太准确,应该看战略配售的出借余额:

四、地产

又是一个被吹捧过度的所谓利好,首先在这轮房价下跌当中,四大一线城市的含金量已经被测试过了,北京上海最坚挺,全国前二当之无愧,深圳没有炒房客之后跌得比较惨,广州敬陪末席。

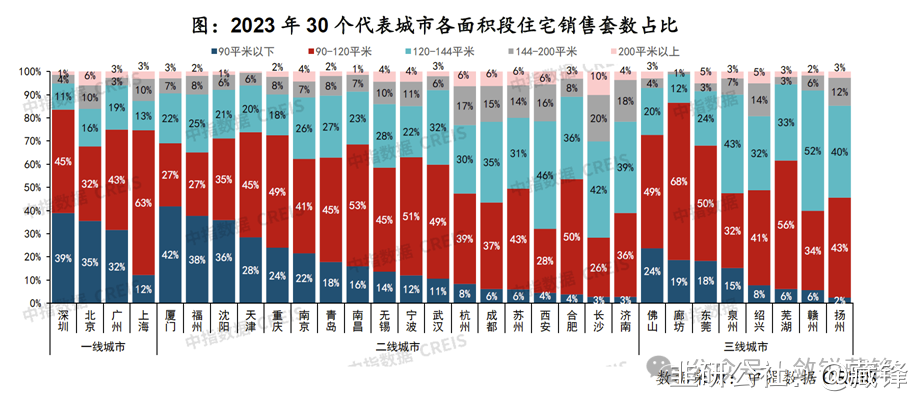

其次120平以上的户型本身所占的比例就不高,之前写过,当前重点城市不敢放开限购的原因一是怕产生虹吸效应,二是怕像放开之后的消费复苏一样,遮羞布没了依然没人买房,挡不住房价的下跌,会造成更严重的后果。所以这次依然采用这种零敲碎打式的放松,就是想用广州做一次测试,看看效果如何再做下一步的决定。

当前二手房挂牌量不断新高,每次政策利好都被视为下跌过程中反弹跑路的良机,这种政策也难言好转,关键在于预期能否好转。

祝好

- 1

- 2

- 3