崩盘下,光伏成为赛道股唯一的遮羞布

近期,俄乌战争把原本已处于高位的大宗商品价格又推上了新台阶,市场焦点短期再次切换至资源股上。

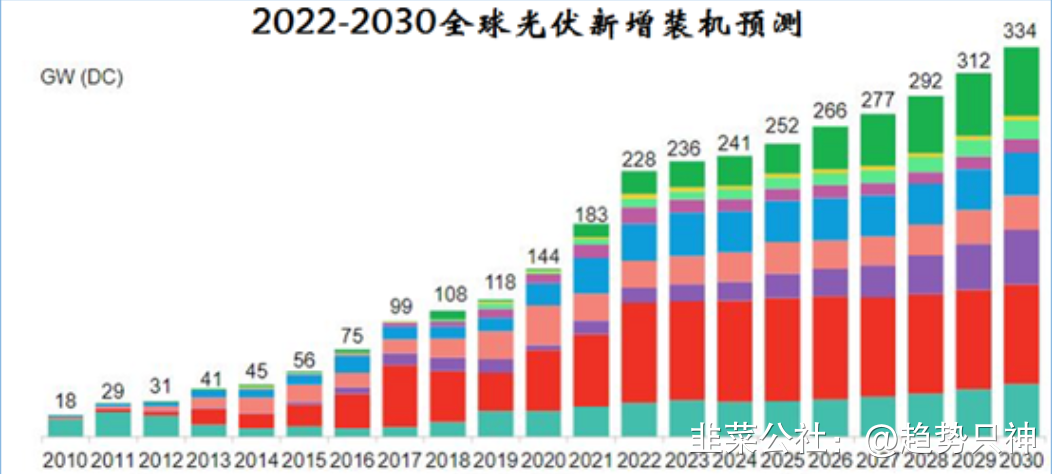

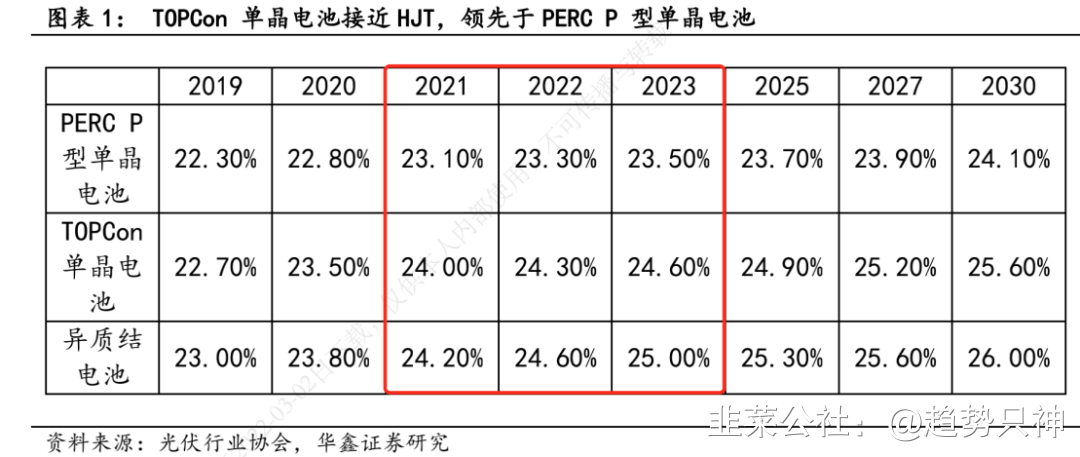

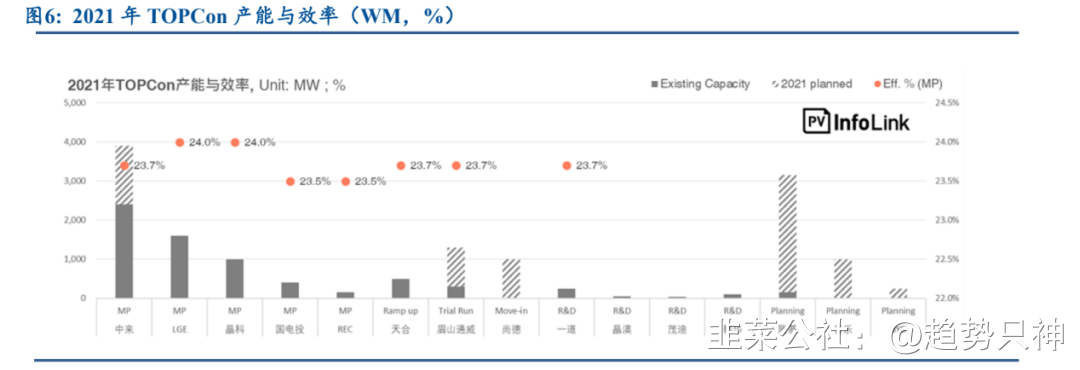

往往资源股走牛,成长股就走熊。而这一次明显走熊的是新能源汽车股。由于新能源汽车2月销量走弱、上游天价碳酸锂、大宗商品压制中下游成本三大因素导致市场对汽车需求以及产业链利润受损担忧加剧,新能源汽车股短期反弹过后出现了迅速回落。不过另一成长赛道领域的光伏反弹状况相对锂电和新能源汽车却要坚挺不少。光伏如此坚挺的原因是基本面与政策共振,成为目前市场上为数不多的站稳赛道,因此光伏或将成为成长股的遮羞布。从长期角度看,光伏行业空间属于长坡厚雪,除了有基本面加持,政策也出现新的催化剂。中国光伏行业协会预测2021-2025年全球光伏新增装机量将达到1050-1295GW,其中2021-2025年中国新增装机量达到355-440GW,十四五期间全球装机量与十三五期间相比将增长100.76%-147.61%,高增速的基础上,光伏装机量或呈现“前高后低”的增速结果。彭博新能源财经预测2022年全球新增光伏装机量228GW,同比增长24.5%,始后每年同比增速不到10%目前,中国光伏行业协会名誉理事长王勃华预计国内2022年新增光伏装机规模大约75GW-90GW,较2021年同比增长36.66%-63.99%。2021年国内光伏新增装机量实际约54.88GW,低于年初市场预期55GW-65GW光伏新增装机量。2021年前十一月新增光伏装机规模仅为34.83GW,意味2021年12月单月光伏新增装机约20GW,如果不是靠12月份的光伏抢装,2021年全年光伏新增装机量会惨不忍睹。新增装机量不达预期因为2021年硅料供需失衡,价格一路上涨压缩了中游利润及导致下游装机量速度放缓。这也导致市场对于2022年国内光伏新增装机量预期存在分歧,而有分歧就存在预期差。而我的观点是2022年国内光伏新增装机量比2021年似乎可以稍微乐观,主要有以下原因:1.在硅料价格仍在高位的情况下,2022年1月全国新增光伏装机7GW+,同比+200%+,1月新增光伏装机量着实是超了市场预期。要明白春节放假期间光伏中游仍在加班加点赶工,尤其是在硅料价格在Q1十分坚挺且属于传统淡季的情况下,光伏实现装机超预期并不容易。2.硅料价格问题在二三季度或得到缓解,3-4月上游的通威保山、大全4B等新增硅料产能陆续爬满,保利协鑫新增的颗粒硅产能陆续释放,上游价格若回落,那么中游及下游因为利润的回升或会在传统旺季Q4加快光伏新增装机速度。3.除了国内光伏新增存在较大增长预期外,俄乌战争也掀起欧洲国家对能源安全重视程度的上升。德国计划2035年实现100%的可再生能源,较原计划提前15年,新能源装机加速,尤其是光伏目标装机量为200GW,对应未来十五年的德国年均新增装机10GW以上,较2021年翻倍。券商预计欧洲各国新能源发展均将进入新的加速阶段,未来五年有望实现30%-35%的复合增速。俄乌战争促使欧洲越发看重能源安全,能有自给成为一个很关键的因素,因此光伏从长期的角度看大概率成为一个大β。在大β的基础上,如何选择Alpha,或可关注产业趋势带来的机会,即是N型电池替代P型电池。光伏产业链素有出现“三十年河东,三十年河西”的现象。虽然目前P型硅片为基础的PERC仍为电池片市场主流技术,但光伏产业为提升转换效率一直热衷寻求技术升级。同时,产业更新迭代机会也给二三线的光伏企业或想要转型到光伏行业的公司提供一个弯道超车的机会。过去多晶硅转成单晶硅,尺寸从166转变成182、210等产品技术升级都是为了实现“降本提效”。如今市场关注的是光伏提升转换效率的技术路线是N型电池TOPCon、HJT技术取代P型电池PERC,市场并预期这两种技术在2022年开始小规模放量。根据光伏行业协会发布的《中国光伏产业发展路线图(2021年版)》,2021年 TOPCon、HJT单晶电池平均转化效率分别为24%、24.2%,均高于PERCP 型单晶电池转化效率。PV Infolink预测2022年TOPCon产能约为40GW,2023 年或将升至100GW;而BNEF认为2022年全球将建设约10GW的TOPCon和HJT产能。出现较大的分歧原因是大家对于TOPCon和HJT是否真正能落地其实心里都没谱。在选择技术路线方面,有趣的是隆基、晶科等多数行业龙头基本站队TOPCon,而新进光伏领域的公司普遍选择HJT。TOPCon电池生产线可在原有的PERC电池生产线进行技术改造,产线改造成本仅为0.5-0.8亿元/GW,远低于4亿元/GW的HJT生产线。此外,隆基、晶澳、中环等光伏大厂PERC电池产量大,一旦选择HJT路线就需要大量资本开支,传统光伏大厂更倾向选择TOPCon的技术路线。而在股票市场上,HJT产业链相比TOPCon产业链也更受到资本市场的青睐。主要原因在于HJT对市场而言属于全新的产业链,相当于是从0-1的过程。首先,HJT在光伏转换率方面略高于TOPCon,制作工序远少于TOPCon,一旦HJT产业链技术完善,完全符合技术驱动实现制作成本下降的逻辑。其次,二三线光伏厂家寄望站队HJT新技术来缩短或超越与传统光伏大厂之间的差距,而新晋者则依靠转型迅速获得资本市场的预期,实现估值切换,对其日后的融资也是有较大的助力,因此这两者企业在推动HJT方面会有比较足的动力。最后,TOPCon产业链主要是从PERC升级改造而成,因此大部分设备相对HJT要成熟,增量替换空间不大,且光伏大厂PERC产线可缓慢实现替代,短期升级到TOPCon的动力不如HJT,那么TOPCon相关产业链公司的业绩相对HJT缺乏爆发性及业绩兑现的不确定性。目前市场一直提及TOPCon与HJT的核心痛点在于效率实际量产提升不明显、良率低以及生产成本高,以致于TOPCon与HJT新增装机无法落地,暂时停留在“雷声大雨点小”阶段。虽然部分券商预计TOPCon在2022年将有50GW以上的招标,但是目前市场对于TOPCon与HJT的预期差就是在于真正落地到装机的进度慢。根据动态的跟踪,TOPCon开始出现比较明显的变化,电池产品生产释放以及量产电池片下的对应转换效率开始落地。中核汇能、三一集团、东方日升相继发布N型电池及组件招标项目。其中值得重点关注的是,光伏龙头晶科能源在合肥建设的16GW电池工厂将在2022Q1落地,其中8GW已经在2022年1月下线,量产电池、组件效率分别达24.5%、22.3%,良有率达到99%,并计划2022年底投产TOPCon电池产能16GW,预计全年N型组件出货达10GW。基于TOPCon与HJT开始出现生产线投资并陆续推出市场,那么做光伏设备的公司率先受益,即过渡到从订单到业绩兑现的阶段,并且基于光伏装机正处于高景气阶段,那么光伏设备公司中短期既有Alpha也有β。目前市场电池设备龙头分别是侧重HJT路线的迈为股份以及侧重TOPCon的捷佳伟创,迈为股份目前异质结设备市占率约70%,2021年异质结业务收入约3亿元,公司预计2022年市场需求20-30GW。捷佳伟创中标Topcon项目约30GW,并在近期与润阳签订5GW TOPcon整线改造订单。此外公司经历高层内斗,高层减仓后,内部调整开始出现边际改善,也提出1亿的员工持股计划。对此,市场也愿意给它机会,截止2021年底,朱雀持股980万股,基本是在Q4买的。淡季不淡的光伏新增装机量提升了2022年全年新增装机量超预期的概率,其次是结构性行情里面N型电池的渗透率属于0-1的过程。市场资金在2021年Q3曾炒过一轮Topcon以及HJT产业链, 之后股份价格就回落了。从产业风口来看,两种技术在2022-2023年将给相关产业链的上市公司贡献利润,可以说是盈利兑现期的开始,说不定会有行情出现。不过市场总是跑在事实之前,我们可以看到,即使股价有所回落,如迈为股份的估值一点也不便宜。在今年整体股市行情不佳下,不要预期光伏这块赛道遮羞布能永远发挥功效,投资者最好是动态跟踪光伏新增装机量和市场情绪变化,今年股市最关键的两个字是: 适应。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

工分

20.82

有用 15

无用

真知无价,用钱说话

0个人打赏