投资亮点

1公司是国内第三方化工物流龙头企业

2公司运输业务规模则持续扩张

3中国对危化品跨境物流行业带来显著增量

4市场份额有望向头部持续集中

5港口区位优势显著,天津仓库带来增量

6公司并购发挥协同效应有望带动长期价值提升

永泰运最新观点:

安信证券分析师孙延、宋尚杰认为:跨境化工物流行业景气度向上,公司具有较为坚实的业绩基础,运营层面成本费用管控水平优异带动价值提升。

安信证券分析师孙延、宋尚杰认为,预计公司2022年归母净利润分别为2.61亿元。

西南证券分析师胡光怿认为,看好跨境供应链管理市场规模进一步增大,公司凭借全链条跨境化工物流服务能力能够有效扩大客户群,保持盈利能力。

西南证券分析师胡光怿认为,预计公司2022年归母净利润分别为2.6亿元。

一、二十年深耕跨境化工物流,货代起家,整合兼并,迈向跨境危化品综合物流服务商

公司成立于2002年,深耕宁波危化品出口货代,形成了以长三角地区为核心,覆盖四大化学品进出港口(宁波港、上海港、青岛港、天津港)的跨境化工物流服务网络,是国内第三方化工物流龙头企业。

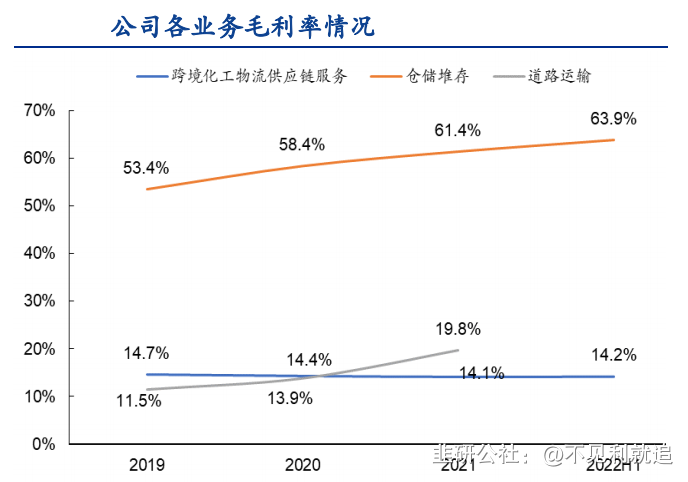

二、公司近两年货代业务受益海运运价高涨,仓库业务毛利率较高

2021年公司跨境化工物流(以货代为主)单箱收入随海运运价大幅上涨而增长,单箱毛利也取得显著增长;仓储业务量价稳定提升,毛利率高达60%以上;运输业务规模则持续扩张。

2019-2022H1公司毛利率为17.4%、17.8%、16.3%和16.0%。预计未来随着海运运价回落,公司经营策略将主要采取“以量补价”,受益于客户结构和溢价能力强,跨境化工物流毛利率有望基本稳定,仓储和运输毛利率受益于效率提升和规模效应而不断提升。

三、行业看点1:化工行业处于景气周期,欧洲能源危机有望带动国内化工品出口

疫情以来,化工行业增收增利显著,整体处于景气周期,中国化工品出口交货值持续攀升。国内稳定的生产制造环境和资源禀赋有望带来国内化工企业的成本优势,持续利好中国化工品出口,对危化品跨境物流行业带来显著增量。

四、行业看点2:安全监管趋严,第三方专业化工物流渗透率逐年提升,同时格局有望向头部集中

化工物流行业具有高危、强监管、准入门槛高等特性,1-9类危化品名录覆盖了易燃、易爆、腐蚀等多种物品,预计在危化品出口增长及监管强化的背景下,第三方专业化工物流企业渗透率不断提升。

同时随着综合物流服务需求增长、“退城入园”政策持续推进,龙头型综合物流服务能更好地满足化工企业的生产需要,考虑到当前行业格局分散,市场份额有望向头部持续集中。

五、公司看点:资质+资源形成品牌优势,港口区位带来增长潜力

危化品物流门槛和资质壁垒高,公司运营资质齐全,多年专业安全经营打造品牌优势,行业地位位居国内前十,进入世界货物运输联盟。

公司多方整合资源,提供跨境化工物流全链条服务,仓储资源自给率高,布局危化品运输及化工园区物流服务,与跨境化工供应链板块发挥协同效应。国际海运资源供应商合作关系稳定,保证其运力供给、订舱能力。

港口区位优势显著,天津仓库带来增量。近期拟收购的天津港仓库(含堆场10万平方米)进一步增加仓储面积,同时有望因天津港危化品操作放开带来显著增量。

客户来源多样,面对长尾市场,有助于公司在海运运价波动过程中,保持一定的议价能力和盈利水平。

六、对比密尔克卫,两家业务结构及体量存在较大差异,永泰运精于货代出口,并购扩张路径有望提升长期价值

密尔克卫扩张迅猛,覆盖业务更为广泛,业务板块包含化工品交易、MPC等多元业务,永泰运仍主要以危化品出口货代为主。对比密尔克卫,后续公司并购发挥协同效应有望带动长期价值提升。

研报来源:安信证券、西南证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1