众智科技主要做内燃发电机组自动控制系统和低压配电自动控制系统。A股上市公司中无细分产品直接可比的上市公司,选取行业大类同为电网设备的宏力达作为比较,两者盈利能力接近,且比较高,技术应有一定的先进性,但估值偏低,估计主要是下游景气度低。

给予众智科技静态25倍pe,即合理市值17亿,合理价格14.66元,对应发行价-45%。但是公司发行市值不高,预计上市首日不会大幅破发。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

——————————————————————————————————————

公司主要从事内燃发电机组自动控制系统、低压配电自动控制系统等相关自动化产品的研发、生产、销售和服务。

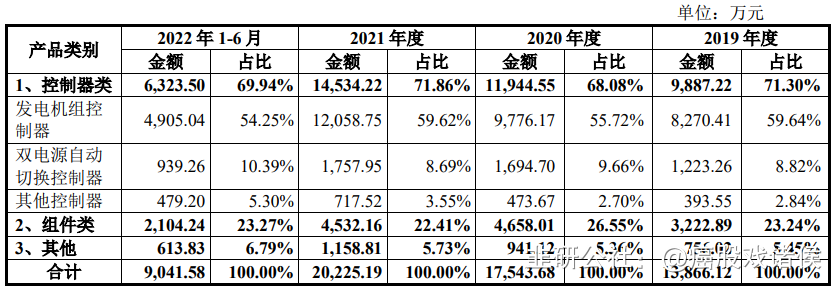

公司经过多年持续不断的研发和创新,目前已拥有控制器类产品(发电机组控制器、双电源自动切换控制器、工程机械类用控制器、船用控制器、通机控制器等)、组件类产品(电气控制柜、蓄电池充电器、发动机加热器等)和其他类产品(云监控模块、传感器、通信模块、电力保护模块、输入输出扩展模块等)等三大系列产品,产品种类齐全。

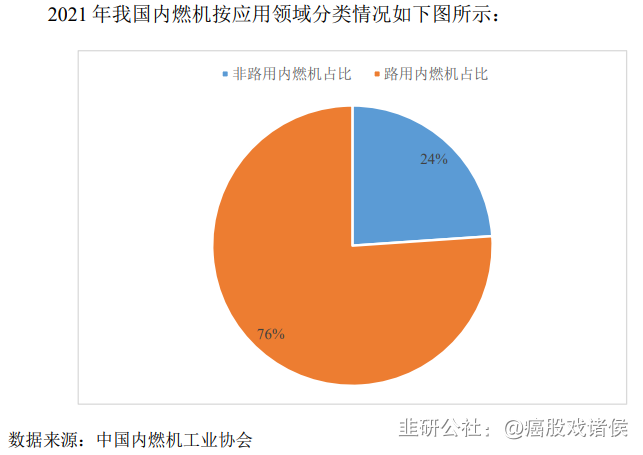

内燃机按应用领域划分,可分为道路用内燃机和非道路用内燃机。其中,道路用内燃机主要应用于汽车、摩托车、商用车等领域,非道路用内燃机主要应用于农用机械、发电机组、工程机械、船用等领域。

公司依托现有生产平台,主要产品应用于非道路用内燃机配套。非道路用内燃机应用领域广阔,主要的下游应用市场包括发电机组、工程机械、农业机械以及船用领域等。

根据前瞻产业研究院数据统计,我国输配电及控制设备行业销售收入由 2012 年的 2.61万亿元增加至 2018 年的 4.09 万亿元,年复合增长率 7.77%。未来,随着新基建周期的启动和我国电网建设的不断推进,输配电及控制设备行业有望保持稳定增长。

公司自成立以来一直从事内燃发电机组自动控制系统、低压配电自动控制系统等相关自动化产品的研发、生产、销售和服务,是国内较早专业从事该领域的研发制造企业,也是国内较早推出模块化控制的企业。公司研发、生产的内燃发电机组控制器、双电源自动切换控制器等产品,以可靠的质量、丰富的功能、适中的价格得到广大客户的好评,部分产品已替代进口产品,在控制器市场的份额逐步扩大,已成为业内头部企业之一。

目前国内市场参与竞争的企业主要有众智科技、深海、科迈、丹控、孚创、卓辉等。首先,以深海、科迈、丹控为代表的跨国企业凭借技术领先、研发能力强、历史悠久等优势,在中高端市场上占据了一定的份额。其次,国内形成了以众智科技为代表的国产控制器阵营,凭借产品可靠的质量和稳定的性能,具备较强市场竞争力,逐步实现国内市场进口替代的同时,在国际市场上的品牌影响力和美誉度不断扩大,公司自主核心产品的性能已与上述跨国企业相当。最后,国内仍有少量小规模的发电机组控制器生产企业,资金和技术实力有限,整体竞争能力较弱。