1、传媒行业总览:业绩拐点已现,行情边际改善

1.1、业绩回顾:Q3收入环比增长,利润端持续承压

2022 第三季度申万传媒板块收入端实现环比稳中微升,但归母净利润持续承压, 行业整体营收环比增长 3%至 1238 亿元,同比下降 25%,归母净利润环比下降 43% 至 71 亿元,同比下降 26%。从盈利能力来看,申万传媒板块毛利率环比减少 2.4pct 至 28.5%,同比增加 3.4pct,净利率环比减少 4.7pct 至 5.9%,同比减少 0.2pct。

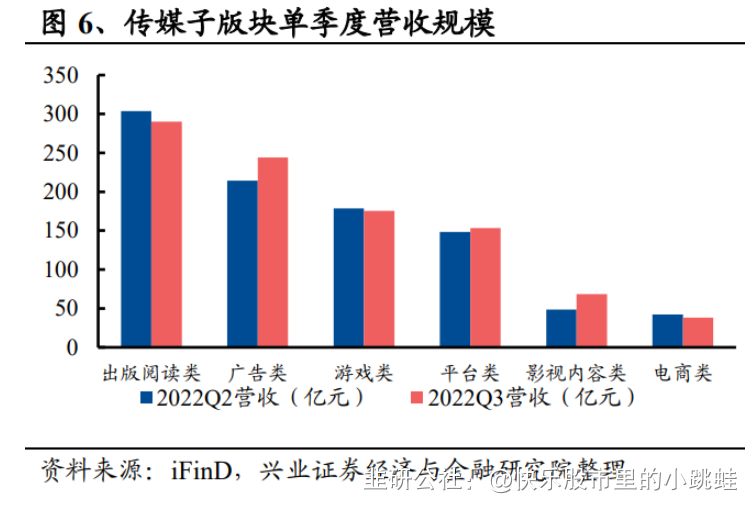

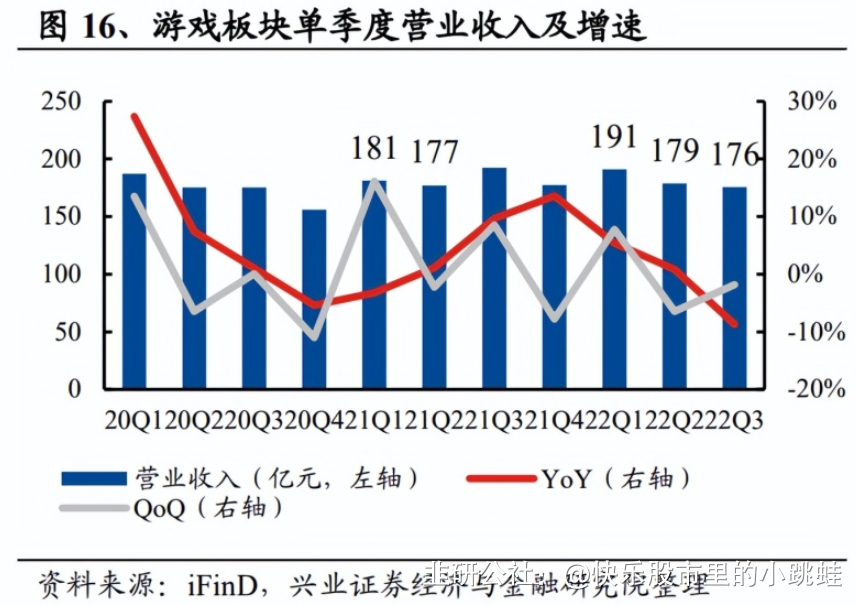

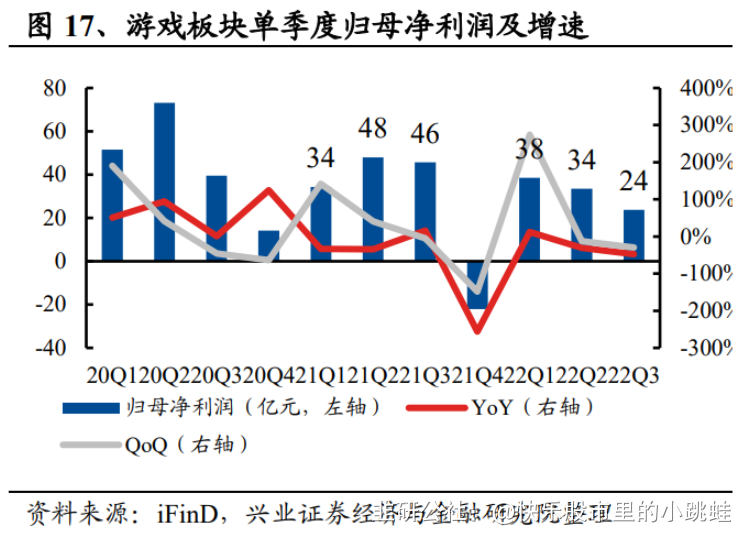

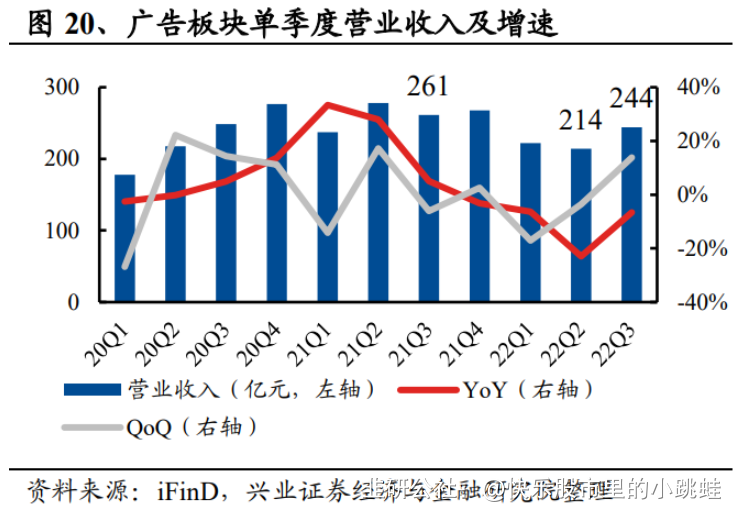

分板块来看:广告、影视环比明显回暖,游戏板块环比下滑。 游戏:国内游戏行业第三季度市场规模环比下降 12.61%,同比下降 19.13%,创下 2021 年以来单季度游戏市场收入的最低值。A 股游戏板块公司第三季度整体营业 收入同比下降 9%,暑期提振效果有限,营收环比下降 2%;由于用户付费意愿下降以及买量竞争加剧,游戏企业盈利能力受到影响,第三季度归母净利润同比下 降 48%,环比下降 29%; 广告:随着 7 月以来疫情边际好转、消费提振,广告板块业绩迎来环比改善,第 三季度广告板块整体营业收入环比增长 14%,同比下降 7%,同比降幅较第二季 度收窄 15pct;板块整体归母净利润环比增长 22%,同比下降 47%,同比降幅较第 二季度收窄 16 pct。预期板块将随着疫情边际好转而持续回暖,疫后修复弹性可 期;

平台:视频、新闻、图片、广电等平台类公司第三季度整体营业收入及归母净利 润分别同比增长3%和下降23%,平台板块内部存在分化,其中视频平台三季度 归母净利润同比下降 8%,广电、新闻、图片板块三季度归母净利润分别同比下降65%、33%、53%。预期平台板块会随着宏观经济及广告主预算恢复迎来业绩回暖; 影视内容:2022年暑期档票房明显回暖,带动三季度影视内容板块营收同比增长2%,环比增长41%;归母净利润同比增长17%,环比增长87%。印证观影需求仍 然旺盛,期待Q4跨年档带动影视板块业绩继续改善。

出版阅读:三季度出版阅读板块营业收入同比增长 3%,其中教材教辅、大众图书 和数字阅读板块营业收入分别同比增长 2%、8%、6%;利润端依旧承压,整体归 母净利润同比下降 25%,教材教辅、大众图书和数字阅读板块归母净利润分别同 比下降 22%、5%、130%。 电商:三季度电商板块营业收入同比增长 14%,归母净利润同比扭亏为盈。直播 电商兴起,对电商板块中的以星期六为代表的直播电商业绩起到带动作用,但壹 网壹创、值得买等传统服务商受疫情及电商淡季影响,业绩继续承压。

1.2、行情回顾:板块估值底部,10月跑赢大盘

申万传媒涨幅及估值位于历史大底。截至 2022 年 10 月 31 日,沪深 300 指数 2012 年来累计涨跌幅为 49.58%,PE-TTM 估值为 10 倍;申万传媒涨幅及估值接近 2018 年底 2019 年初中美贸易战时期最低水平,2012 年来累计涨跌幅仅为 4.95%,PETTM 估值为 18 倍。截至 2022 年 10 月 31 日,游戏公司板块 PE-TTM 估值为 19 倍,影视院线板块 PE-TTM 估值为 32 倍,数字媒体板块 PE-TTM 估值为 34 倍, 出版板块 PE-TTM 估值为 11 倍,广告营销板块 PE-TTM 估值为 22 倍。游戏、影 视院线、数字媒体、出版及广告营销板块在 2018 年 11 月底的 PE-TTM 分别是 22/17/58/14/16 倍,游戏、数字媒体和出版板块的估值目前低于 2018 年 11 月底。

2022 年初至 10 月底,申万传媒板块总体下跌 36.9%,二、三季度降幅逐渐收窄, 10 月跑赢大盘。在子板块中,影视内容、平台、出版阅读、游戏、广告、电商板 块 2022 年以来均呈现不同程度的下跌。二季度传媒板块行情实现明显边际改善, 影视内容、广告板块分别实现 6.7%、2.2%的涨幅;10 月传媒板块跑赢大盘,电商类 10 月实现 9.6%的涨幅,网红产业链行情表现亮眼,10 月增长 13%;影视内容、 平台、游戏、出版阅读板块 10 月跑赢大盘。整体而言,传媒板块行情持续改善趋 势明显。

2、Q3基金持仓:传媒持仓探底,向上势能充足

传媒持仓历史低位,总体向下空间有限。2022Q3 传媒行业基金持仓总市值 159.04 亿元,环比下降 38.06%;持仓占比 0.55%,环比下降 0.23pct;同时,持仓集中度 在三季度环比下降,TOP20 集中度减少 2pct 至 95%,TOP10 集中度减少 3pct 至 84%。总体而言,传媒行业基金持仓向下空间有限,我们认为 VR 产业链催化、消 费边际改善将为行业带来充足的向上动能。

基金持仓市值来看,排名前五的标的分别为分众传媒(40.15 亿元)、芒果超媒(26.06 亿元)、三七互娱(17.20 亿元)、光线传媒(9.68 亿元)、凤凰传媒(8.69 亿元)。其中 基金持仓市值环比增幅 TOP5 的标的分别为恺英网络(1.64 亿元,+244.23%)、华 策影视(4.89 亿元,+51.92%)、捷成股份(1.00 亿元,+47.27%)、凤凰传媒((8.69 亿元,+44.80%)和中南传媒(7.15 亿元,+17.96%),基金持仓市值环比降幅 TOP5 的标的分别为三人行(1.58 亿元,-75.06%)、星期六(8.08 亿元,-58.29%)、三七 互娱(17.20 亿元,-55.59%)、吉比特(6.93 亿元,-54.08%)和芒果超媒(26.06 亿元,-44.76%)。

基金持有数量来看,排名前五的标的分别为S分众传媒(sz002027)S (80 只)、S三七互娱(sz002555)S (69 只)、 芒果超媒(29 只)、完美世界(29 只)和凤凰传媒(27 只)。持有基金数量环比增 幅 TOP5 的标的分别为恺英网络(12 只,+300.00%)、凤凰传媒(27 只,+285.71%)、 中南传媒(21 只,+162.50%)、中国电影(7 只,+75.00%)和华策影视(9 只, +50.00%),持有基金数量环比降幅 TOP5 的标的分别是吉比特(25 只,-57.63%)、 捷成股份(6 只,-50.00%)、三人行(10 只,-47.37%)、芒果超媒(29 只,-39.58%) 和蓝色光标(6 只,-33.33%)。

3、板块分析:游戏大盘回落,影视、广告环比改善

3.1、游戏:行业整体规模收缩,盈利能力环比下降

受游戏行业整体增速放缓、国内用户规模见顶以及疫情之下付费意愿降低影响, 前三季度游戏板块整体营收同比下降 1%,其中一季度同比增长 5%,二季度同比 增长 1%,三季度同比下降 9%;前三季度整体归母净利润同比下降 25%,其中一季度同比增长 12%,二季度同比下降 30%,三季度同比下降 48%。从盈利能力来 看,受玩家付费意愿下降等因素影响,第三季度游戏板块毛利率环比有所下降, 同时销售费用率环比增加 2pct,导致游戏板块三季度归母净利润增长承压。

恺英网络第三季度营业收入 8.16 亿元(yoy+23.14%,qoq-16.82%),归母净利 2.87 亿元(yoy+27.65%,qoq-24.41%),扣非归母净利 2.49 亿元(yoy+31.42%,qoq29.98%)。游戏行业整体承压,但公司业绩强势依旧,《天使之战》、《原始传奇》、 《热血合击》、《王者传奇》等多款游戏表现良好,带来收入增长。三季度公司营 业外收入大幅增长,主要系公司于第三季度收到浙江九翎判决赔偿款所致;公司 营业外支出增加,主要系子公司浙江欢游与传奇 IP 的纠纷落地,导致公司根据判 决结果确认的诉讼赔偿支出增加。

公司治理不断改善,历史遗留问题全部出清, 扫除阴霾,向上行动能充足,迎来新生。看好公司传奇奇迹业绩基本盘和创新业 务的发展潜力:传奇奇迹优势稳固,创新品类持续发力,VR 布局软硬兼备。在游 戏的储备上,多角色养成武侠 RPG 游戏巅峰之作《新倚天屠龙记》宣布将于 11 月下旬上线,后续还有《山海浮梦录》《石器时代》《斗罗大陆》《龙神八部之西行 纪》《妖怪正传 2》《仙剑奇侠传:新的开始》《盗墓笔记》《一念永恒》等多款游戏 产品蓄势待发。

盛天网络在疫情之下保持业绩逆势增长,第三季度收入 4.50 亿元(yoy+32.44%, qoq+8.82%),归母净利润 0.74 亿元(yoy+80.05%,qoq+15.32%),扣非归母净利 润 0.73 亿元(yoy+83.34%,qoq+15.35%),大超预期。主要由于:1)游戏社交业 务助力公司收入高速增长,2)IP 运营业务毛利率显著提升。展望未来,公司 IP+ 发行筑牢内容护城河,深度绑定优质 IP 资源,代理、发行游戏业务不断展开;同 时,多元场景打开新增长极,电竞酒店革新线下娱乐新场景;公司与 Rokid 签署 合作协议,在 XR 领域开展深度合作,未来将依托公司 IP、娱乐内容、新兴场景 与云游戏技术优势与 Rokid 强强联合,为“元宇宙接入点”的打造与完善引入强 劲势能。

S吉比特(sh603444)S 第三季度实现营业收入 13.19 亿元(yoy+20.17%,qoq+2.98%);归母净利 润 3.23 亿元(yoy+6.15%,qoq-4.51%);扣非归母净利润 3.35 亿元(yoy+12.59%, qoq 持平)。若将投资业务和汇率波动对利润的影响进行剔除,公司第三季度归母 净利润为 2.83 亿元,同比下降 2.01%,扣非归母净利润环比持平。新游推广费用 增长,业绩有望长期释放。公司第三季度营业收入环比增长 3%,其中 7 月上线的 《奥比岛:梦想国度》贡献显著增量,由于新游《奥比岛:梦想国度》《一念逍遥 (韩国版)》《一念逍遥(东南亚版)》Q3 上线,营销推广投入较大,销售费用率 环比增加 6.19pct。

公司具备充足的游戏发行经验和领先长线运营能力,新游上线 前期的投入将在游戏进入成熟期后转化为长期的业绩释放。公司秉持玩家至上的 原则,深度打磨精品游戏,持续孵化优秀团队,坚守小步快跑、稳健增长,为公 司长期持续的游戏创意输出能力保驾护航。重磅产品蓄势待发,放置经营游戏代 号 M66、放置挂机游戏 BUG、放置 MMO 游戏 M88、放置卡牌游戏原点等项目留 存测试数据优于立项标准,其中 M66 已于 2021 年申请版号,海外版本初步计划 于 4 季度或 2023 年初付费测试,预计 2023 年在海外上线,有望为 2023 年的业绩 提供强力支撑,并成为公司长线运营的标杆作品。

三七互娱第三季度实现营业收入 35.86 亿元(yoy -21.56%,qoq -10.42%);归母净 利润5.62亿元(yoy -35.26%,qoq-39.95%);扣非归母净利润5.67亿元(yoy-35.65%, qoq -35.65%)。同比下降主要由于:2022 年受产品上线进度等因素影响,公司国 内市场新上线重点游戏产品同比减少;存量产品在 2022 年逐步进入成熟期或产品 生命周期的中后期,流水有所回落。

展望未来,公司发行投放和推广模式不断优 化,长线运营能力得到验证;对当下顶尖研发技术不断探索实践,利用自身数值 经验优势与外部研发商共同打磨产品,未来储备中的自研产品近十款;在 data.ai 9 月中国游戏厂商出海收入榜单中排名第 2,坐稳中国游戏厂商出海的排头兵,未 来将进一步提升海外产品的自研比例;《小小蚁国》和《空之要塞:启航》将为公 司 Q4 提供一定业绩支撑。此外公司精心自研了三国题材 SLG 手游《霸业》、唯美 古风 MMORPG 手游《代号古风》、Q 版 3D 风格的异世界冒险题材 MMORPG 手 游《代号 3D 版 WTB》等重磅产品,三款作品储备已久、蓄势待发,有望为 2023 年的业绩增长奠定坚实基础。

S完美世界(sz002624)S 第三季度实现营业收入 17.88 亿元(yoy-29.40%,qoq-0.38%);归母净利 润 3.04 亿元(yoy-43.85%,qoq+2.43%);扣非归母净利润 2.51 亿元(yoy-52.06%, qoq-2.20%)。据 Sensor Tower,公司第三季度游戏全球总流水环比第二季度有小幅 提升,其中《幻塔》带动海外流水环比显著增长,国内整体流水随着主要游戏进 入成熟期有所回落、拐点将至,后续将随着大作上线引爆。未来,公司继续坚守 “技术驱动”的核心理念,加大对重点项目研发及核心人员投入,进一步夯实精 品游戏研发实力。手游及端游储备丰富,数款在研游戏计划于近期开启测试,为 未来的业绩提供有力支撑。

1)依托公司旗舰级 IP“诛仙”打造的次世代端游大作 《诛仙世界》于 2022 年 8 月 19 日开启首次测试,颇具热度。2)重磅游戏《一拳 超人:世界》《天龙八部 2》储备已久,《天龙八部 2》手游在新加坡和马来西亚两 国率先开服,开服首日便跻身了两国畅销榜前十,《一拳超人:世界》也将立足于 全球化发行。关注两款游戏后续版号落地情况。3)公司还储备有云原生游戏《诛 仙 2》,在 UGC、全 3D 真实海陆空场景等方面,加入更加符合元宇宙形态的设计, 丰富多元产品矩阵,彰显公司对前沿领域的持续探索与强大研发实力。4)《百万 亚瑟王》《朝与夜之国》等多款在研项目未来都将立足于全球化发行。

世纪华通第三季度实现营业收入 26.91 亿元(yoy-22.59%,qoq-8.16%);归母净利 润 2.04 亿元(yoy -26.79%,qoq-26.16%);扣非归母净利润 1.66 亿元(yoy-29.43%, qoq -26.63%)。在游戏大盘下滑的压力下,公司持续推进降本增效和成本结构的优 化,盈利能力总体稳定。

公司后续游戏管线丰富,《龙之谷世界》已有版号、已开 启预约,在游戏玩法和剧情上做了大量创新;饥荒 IP 新作《饥荒:新家园(待定)》 在经典玩法的基础上增加了 roguelike、多人模式等新内容,计划由腾讯代理发行; 《乔乔的奇妙冒险(待定)》改编于知名动画 IP《乔乔的奇妙冒险黄金赞歌》;《龙 之谷》海外版本适应海外用户的美术风格,计划将合作腾讯发行海外。公司在出 海方面秉持两大战略:1)不断在品类进行微创新,战略性打穿赛道,形成休闲游戏 矩阵;2)打造精品手游,通过和顶级全球发行商合作,扩大面向全球市场的影响 力。未来,公司有一系列专门面向海外市场的如《诸神之战》《Lyra》《项目代号 M3》《项目代号 WCC》《项目代号 FCT》等游戏计划上线。

3.2、广告:环比显著回暖,疫后弹性可期

三季度,广告板块环比显著回暖,同比降幅收窄。疫情边际好转,消费逐渐复苏, 广告板块整体营业收入环比增长14%,同比下降 7%,同比降幅较二季度收窄 16pct; 板块整体归母净利润环比增长22%,同比下降47%,同比降幅较二季度收窄 16pct, 从盈利能力上看,广告板块整体毛利率环比稳中略升,同比仍有修复空间;期间 费用控制有效、稳中有降,整体净利率水平环比回升。预期板块将随着疫情边际 好转而持续回暖,疫后修复弹性可期。

分众传媒第三季度收入 25.18 亿元(yoy-34.11%,qoq+31.62%),归母净利润 7.27 亿元(yoy-52.23%,qoq+53.20%),扣非归母净利润 8.71 亿元(yoy-39.46%, qoq+224.66%)。三季度广告市场边际回暖,公司逐渐走出最困难的时期,经营情 况改善,毛利率环比增加 12.52pct 至 64.7%。公司费用率环比稳中有降。公司 10 月通过股份回购计划,以 4-8 亿元的资金总额、不超过 7 元/股的价格回购公司股 份,用于员工持股或股权激励计划,彰显长期发展信心。

公司长期价值不变,1) 壁垒坚固:公司作为行业开拓者,拥有优质的媒体资源、丰富的市场经验及全面 的服务能力,在行业内形成了良好的口碑和品牌力,将不断帮助公司在市场竞争 中持续得到广告主的青睐。2)资源优化:公司聚焦国内主业,在逆境中继续积极 有序地加大优质资源点位的拓展力度,进一步提升覆盖点位的质量与数量,龙头 地位有望继续夯实;3)海外布局:公司已成功证明分众模式在海外市场尤其是亚 洲市场可快速复制,海外市场仍处于整体布局的较好阶段,公司长期看好海外业 务的发展潜力并将持续推进;

4)结构优化:公司日用消费品行业占比持续提升, 快消行业作为基本盘韧性强劲,广告投放下滑幅度远低于整体收入大盘,将使得 抗风险能力持续提升。同时,公司也在不断开拓多元化客户结构,已有部分知名 新能源车品牌陆续在分众平台投放,公司对新能源汽车的广告发布持有相对乐观 的态度,有望成为公司未来业绩增长的新引擎。

蓝色光标第三季度收入 98.61 亿元(yoy+5.24%,qoq+10.44%);实现归母净利润 0.22 亿元(同比、环比扭亏为盈);扣非归母净利 0.70 亿元(yoy-56.84%,qoq41.53%)。公司收入实现同比增长,上半年积压的广告需求得到释放;22Q3 毛利 率有所下降,环比减少 1.89pct 至 3.45%;费用控制合理,销售费用率 1.48%(同 比-0.68pct),管理费用率 1.19%(同比-0.89pct),研发费用率 0.09%(同比-0.09pct)。 元宇宙产品矩阵构建,多层面开展探索,虚拟人商业价值显现,数字人、虚拟直 播间、xR 影棚蓄势待发,虚拟空间“蓝宇宙”将承载品牌与产品入驻,并持续积 累资源和经验,与客户一起探索虚拟空间的更多应用。

S三人行(sh605168)S 第三季度季度营业收入 15.36 亿元(yoy+108.01%,qoq+34.95%),归母净 利 0.86 亿元(yoy-8.37%,qoq-44.89%),扣非归母净利 0.78 亿元(yoy-18.57%, qoq-24.13%)。第三季度营收稳步增长,主要由于公司不仅在原有的消费品、电商 等行业头部存量客户加大增量预算的挖掘力度,还成功拓展了上汽通用别克、东 风本田、一汽丰田、东风风神等头部汽车客户,为三季度营业收入带来显著贡献。 由于返点政策调整,公司第三季度毛利率环比减少 4.15pct 至 12.76%,预计四季 度将恢复合理区间。公司在人员上积极扩张,三季度人员数量同比增长超 50%, 为完成公司年度业绩目标及未来发展奠定了坚实基础。公司基于突出的整合营销 能力,不断拓展增量客户并深挖营销预算,客户服务能力与业绩增长可期,同时 以数字藏品为代表的新兴业务落实进展顺利,未来空间广阔。

疫情好转广告市场有望回暖,楼宇媒体价值凸显。随着疫情边际好转、政治局会 议为经济市场增强信心,广告市场有望回暖。在细分媒体中,电梯广告处于快速 增长阶段,未来电梯渗透率及刊例费用提价有望进一步打开空间。同时,在文化 数字化大趋势下,数字藏品的应用场景正在不断拓展,数字化时代将使得数字藏 品的正向价值凸显。

3.3、平台:板块分化明显,视频平台降幅收窄

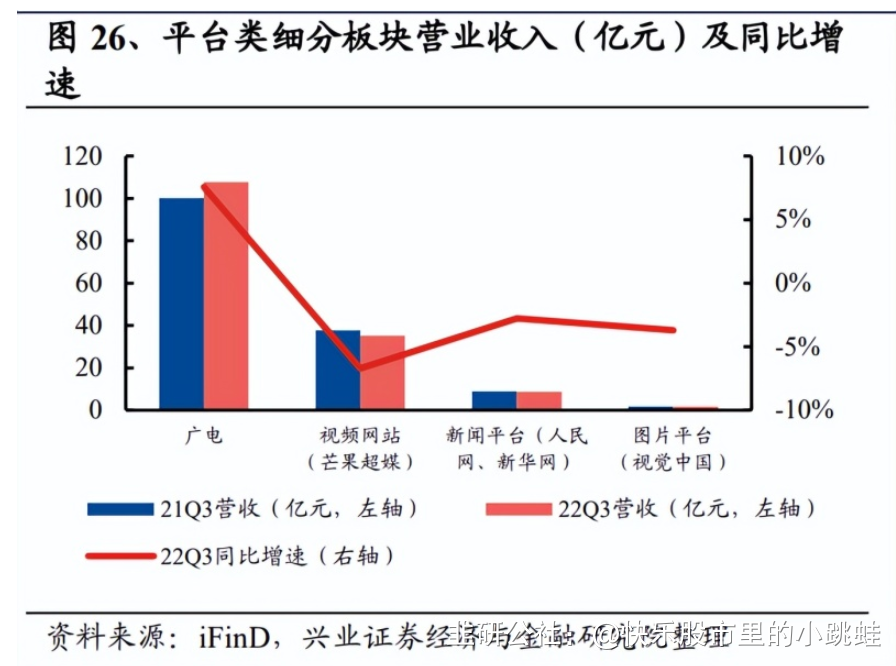

三季度平台类公司整体营收同比增长 3%,归母净利润同比下降 23%。平台类公 司细分板块表现分化明显:广电板块由于传统有线电视业务营收和盈利能力下滑、 新业务尚未成熟,叠加疫情影响,三季度归母净利润同比下滑 65%;视频网站(芒 果超媒)贡献平台板块归母净利润的 66%,受广告主预算影响,三季度收入同比 下降 7%,归母净利润同比下滑 8%;新闻平台(RM网、x华网)三季度整体营 收基本持平,归母净利润下降 33%;图片板块(视觉中国)三季度营业收入同比 下降 4%,但核心主业成本增长较快,毛利率下降,归母净利润同比下降53%。预 期平台板块会随着宏观经济及广告主预算恢复迎来业绩回暖。

视频网站芒果超媒第三季度营业收入 35.24 亿元(yoy-6.72%,qoq-1.84%);归母 净利润 4.88 亿元(yoy-7.8%,qoq-28.65%);扣非后归母净利润 4.42 亿元(yoy16.91%,qoq-28.9%)。招商整体承压,2022 年前三季度,受宏观经济、疫情等影 响,互联网广告行业受到较大冲击,公司广告业务收入同比下降 26.33%,但相对 上半年广告收入同比降幅收窄 5pct;运营商及会员收入增长亮眼,运营商业务前 三季度收入同比增长 16.39%,通过优化付费模式,省内用户拉新效果明显,公司 与中国移动合作推出的“芒果卡”在多个省份上线;会员收入同比增长 7.83%,公 司通过创新会员运营打法,提升会员粘性和续费率。

宏观经济冲击带来的广告主 预算下滑导致公司业绩暂时承压,但公司打造卓越内容的底层能力经多年积累, 将继续捍卫内容创新体系的生产力,夯实自制综艺在市场的稳固优势,以“大芒 计划”“芒果季风”走出剧集精品化、品牌化道路,看好公司长远发展。

视觉中国第三季度实现营业收入1.77 亿元(yoy-3.73%,qoq-9.45%);归母净利润 2545.29万元(yoy-53.1%,qoq+4.46%);扣非归母净利润2638.29万元(yoy+5.46%, qoq+9.11%)。受到国内疫情影响,公司部分客户所在行业或地区经营活动受到了较大影响,收入同比、环比均有所下降,在客户结构中,党政与媒体机构客户保 持稳定,略有上升;企业客户和广告营销与服务客户有所下降;互联网平台客户 有增有减。公司积极采取一系列措施优化业务流程,第三季度毛利率环比增加6.70pct 至50.96%,净利率环比增加2.11pct 至14.59%,盈利能力显著提升,预计降本增效的效果在四季度或2023年会有更明显的体现。

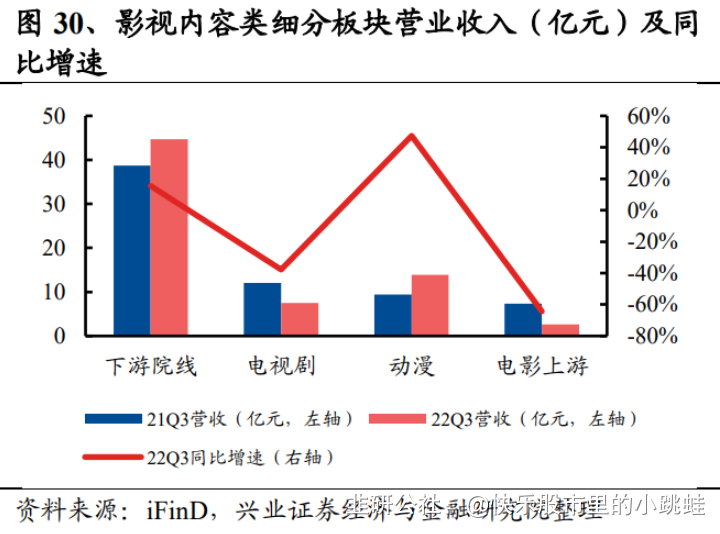

3.4、影视内容:院线环比回暖,内容上游承压

影视内容类公司第三季度收入同比增长 2%,归母净利润同比增长 17%。分板块 来看,下游院线、动漫板块第三季度营业收入分别同比增长 15%、47%,电视剧、 电影上游板块营收分别同比下降 38%、64%;下游院线利润端持续承压,但亏损 收窄,电视剧板块实现利润同比小幅增长,动漫板块经营情况改善,扭亏为盈, 电影上游归母净利润出现亏损。

下游院线万达电影第三季度实现营业收入 27.82 亿元(yoy+24.34%,qoq+88.32%); 归母净利润 4803.60 万元(yoy+113.80%,qoq+107.67%);扣非归母净利润-1140.63 万元(yoy+96.86%,qoq+98.31%)。Q3 国内电影市场在《人生大事》《独行月球》 等头部影片的带动下实现票房增长,公司第三季度各项经营业务逐渐恢复,市场 份额持续保持提升,同时努力创收增效,实现归母净利润同比和环比扭亏为盈。

截至三季度末,公司拥有已开业影院 816 家,6925 块银幕,其中直营影院 708 家, 6142 块银幕。同时,公司加快推进轻资产模式影院发展,提高抗风险能力,截至 三季度末拥有轻资产影院 108 家,783 块银幕。除此之外,公司拥有境外影院 56 家,493 块银幕,下属澳洲院线继续保持稳健恢复。国庆档期间公司市场份额达到 18.9%,同比增加 4pct。展望未来,储备电影及剧集项目依然充足,预计在疫情及 消费边际复苏的态势下将为后续影视制作业务贡献收入增量。

电视剧内容制作公司华策影视第三季度实现营业收入 2.78 亿元(yoy-62.59%,qoq61.19%);归母净利润 6111.12 万元(yoy-32.32%,qoq-51.48%);扣非归母净利润 3944.84 万元(yoy-38.96%,qoq-64.35%)。受疫情影响,公司部分电视剧项目开 机、拍摄、杀青、送审和取证等进度均受到了不同程度的影响,叠加部分项目收 入确认延期,导致营收同比大幅下降。

公司主流作品制作能力优秀,9 月 30 日上 映的《万里归途》猫眼及淘票票双平台 9.6 分,豆瓣评分 7.4 分,微博评分 9.1, 票房领跑国庆档,截至 2022 年 10 月 22 日 24 时,《万里归途》票房 13.88 亿元, 相关收入将在第四季度确认,同时前三季度播出的《我们这十年》《三分野》《春 闺梦里人》等多个电视剧项目预计在四季度确认收入。公司参投的科幻巨制《流 浪地球 2》其前作票房超 46 亿,预计将于 2023 年春节档上映。版权运营子公司 前三季度业绩已与 2021 年全年持平。此外,公司发布公告拟出资 0.8-1.2 亿元用 于回购股票,按回购价格上限 7 元/股计算预计回购股份占总股本的 0.6%-0.9%, 彰显管理层长期信心。

电影上游公司光线传媒受到疫情反复造成的较大冲击,业绩受到直接影响。第三 季度实现营业收入 1.02 亿元(yoy-54.12%,qoq-28.03%);归母净利润-0.99 亿元 (yoy-244.57%,qoq-178.57%);扣非归母净利润-1.05 亿元(yoy-1415.66%,qoq202.00%)。

Q3 公司上映的电影以中小成本影片为主,包括主投+发行的《冲出地 球》《我们的样子像极了爱情》及参投+发行的《狼群》等,票房均在千万量级, 目前公司推进及储备电影多达六七十部,数量位居行业前列,未来或将在重要档 期上映;电视剧业务利润同比减少,公司 Q3 继续推进剧集筹备制作,《山河枕》 《春日宴》《拂玉鞍》《大理寺少卿游》已与视频平台达成合作,尚未播出;艺人 经纪业务保持良好增长,公司已成为国内最大的新生代艺人培养平台之一,内容 及艺人经纪业务互相助力,协同效应日益明显。展望未来,由《大圣归来》导演 田晓鹏执导的《深海》历时 7 年精心打磨、备受观众期待,有望在年底贺岁档或 2023 年春节档上映,《深海》将为公司业绩复苏提供有力支撑。

疫情加速行业整合进程,头部影投市占率提升,观影需求依旧强劲,内容供给有 望回暖。需求端,2022 年暑期档票房明显回暖,说明国内观影需求仍在,只是受 制于进口片供给短缺和疫情反复导致整体票房表现欠佳。供给端,随着疫情防控 形势向好,线下消费复苏,影片供给回暖,《深海》等打磨已久的重磅内容即将上 线。渠道端,影院经营陆续恢复正常。

3.5、出版阅读:大众出版体现韧性,数字阅读成本高增

出版阅读板块第三季度营业收入同比增长 5%,归母净利润同比下降 23%,从细 分板块来看,教材教辅出版板块三季度收入同比增长 2%,归母净利润下降 22%; 大众图书发行板块三季度业绩呈现出较强韧性,收入同比增长 8%,归母净利润同 比下降 5%;数字阅读板块收入保持良好的发展势头,三季度营业收入同比增长 6%,但由于营销推广、渠道成本大幅上升,归母净利润同比下降 130%。

在大众图书发行板块,中信出版第三季度实现营业收入 4.79 亿元(yoy+5.75%, qoq+9.75%);归母净利润 0.49 亿元(yoy-13.34%,qoq+0.90%);扣非归母净利润 0.47 亿元(yoy-12.71%,qoq-15.05%)。在疫情的长期冲击下,公司业务稳健发展, 继续加大版权投入,积极拓展短视频平台的分发和自播体系,整体市场营销和渠 道发行能力不断增强,期间费用稳中有降,2022 年已连续三个季度实现归母净利 润的环比增长。2022 年前三季度全国图书零售市场码洋规模同比下降 13.41%。公 司前三季度在全国图书零售市场中的实洋占有率为 2.91%,同比增加 0.16pct,稳 坐出版社第一,细分领域中,公司在社科经管类持续领跑市场。展望未来,公司 坐稳出版龙头地位的同时,积极重塑业务体系,实施“降本增效”、“轻装快跑” 策略,搭建自播电商账号矩阵助力图书销售,业绩边际改善可期。

新经典第三季度实现营业收入 2.57 亿元(yoy+15.21%,qoq+7.43%);归母净利润 0.44 亿元(yoy+17.33%,qoq+11.96%);扣非归母净利润 0.42 亿元(yoy+13.17%, qoq+13.76%),单季度回暖显著。第三季度公司国内图书策划与发行码洋 4.3 亿元, 同比增长 1.12%,营业收入 2.1 亿元,同比增长 3.08%;其中非自有版权图书增长 亮眼,三季度营收增长超 30%;自有版权图书发行营收 1.79 亿元,同比微降 0.55%;海外营收同比增长 90.74%至 2573 万元,国际化战略成效初显。年初以来,公司 与新东方的“东方甄选”、“东方甄选之图书”直播带货合作,反响优异,将带动 图书销量持续改善。长期来看,公司自有版权储备量大质优,继续挖掘优质内容, 出海战略稳步推进,向好趋势有望延续。

S果麦文化(sz301052)S 第三季度实现营业收入 1.14 亿元(yoy-0.05%,qoq+1.20%);归母净利 润 0.14 亿元(yoy-27.58%,qoq+13.71%);扣非归母净利润 0.14 亿元(yoy-25.68%, qoq+10.67%)。截至 2022 年 9 月,公司互联网用户数从年初的 6300 万人达到逾 7300 万人,公司旗下账号“小嘉啊”在抖音、小红书、快手、企鹅号和视频号各 个平台共计有约 750 万粉丝;“亭林镇无业青年”在微博共计有约 490 万粉丝; “琪琪的奇书馆“全网合计约 330 万粉丝(主要在快手);”“知书少年果麦麦”在 微博共计有约 270 万粉丝;“果麦书单”在抖音共计有约 160 万粉丝。

未来,公司 将长期致力于发掘和重塑经典作品,精心打造果麦经典产品线业,积极建立并拓 展互联网营销渠道,扩大公司在图书市场的份额;同时利用互联网渠道发展互联 网广告等其他业务,“CBC”销售模式有望助力公司互联网 ToC 销售业务持续增 长。

3.6、电商:同比扭亏为盈,直播电商领跑

三季度电商板块营业收入同比增长 14%,归母净利润同比扭亏为盈。直播电商兴 起,对电商板块中的以星期六为代表的直播电商业绩起到带动作用,但壹网壹创、 值得买等传统服务商受疫情及电商淡季影响,业绩继续承压。

星期六第三季度营业收入 12.35 亿元(yoy+88.8%,qoq+23.67%),归母净利润 0.95 亿元(yoy+208.97%,qoq+291.26%),扣非归母净利 0.89 亿元(yoy+211.78%, qoq+311.08%)。公司社交电商业务带动营业收入显著增长,持续发力直播电商, 推出了系列蓝 V 号独立 IP 直播间,在抖音的遥望未来站、快手的遥望幸福站面 向国货国潮全类目,在抖音、快手的其他独立账号主要面向垂直领域为主,未来 将在垂直领域陆续推出更多系列独立 IP 直播间。鞋业剥离持续推进,2022 年 8 月 11 日-8 月 30 日,公司对星期六鞋业 100%股权以 4.8 亿元的转让低价进行第二次 挂牌转让,并收到浙江乐飒科技的股权意向受让申请,双方正在协商交易条款。 公司拟变更证券简称为“遥望科技”,打开发展新篇章。关注鞋业剥离进度及 Q4 电商旺季公司业绩的进一步释放,未来在直播电商布局值得期待。

壹网壹创第三季度实现营业收入 3.83 亿元(yoy+57.7%,qoq+4.65%),归母净利 润 4194 万元(yoy-45.6%,qoq-21.01%),扣非归母净利润 4010 万元(yoy-31.87%, qoq-11.07%)。收入端,从渠道来看,京东渠道呈现一定下滑,天猫平台占据流量 核心地位,公司长期深度合作的品牌 OLAY、欧珀莱、毛戈平等保持稳健增长, 也带动了公司淘系渠道的增长。积极拓展存量客户全域合作,三季度毛戈平、艾 杜纱、欧珀莱等在快手、拼多多等淘外渠道现较快增长。

从主要品类表现来看, 个护 GMV 保持稳健增长;食品、宠物、珠宝品类 GMV 呈现较快增长;美妆、家 电、潮玩品类受疫情及政策层面的影响,GMV 呈现一定程度下滑。盈利能力层面, 公司第三季度毛利率同比减少 18.45pct 至 28.67%,主要由于公司品牌线上管理服 务及营销服务成本增加以及清理部分品牌库存、降价促销。长期来看,公司在不 断变化的外部环境下仍具备较强的业务拓展能力,公司加大业务投入使得业绩短 期承压,在未来有望转换为业绩增量。

值得买第三季度实现营业收入 2.09 亿元(yoy-28.44%,qoq-41.34%);实现归母净 利润 610 万元(yoy-67.81%,qoq-85.46%);扣非归母净利润-60 万元,同比及环 比转亏。由于国内疫情多地散发的态势,给消费及电商行业带来了一定程度的影 响,公司的经营业绩收到一定程度的影响,叠加 Q3 为电商淡季,营业收入同比及 环比均产生下降。降本增效是公司今年的核心策略之一,尽管三季度公司盈利能 力仍然承压,毛利率同比减少6.57pct至52.7%,净利率同比减少3.58pct至2.62%, 但公司将继续强化精细化管理,加大对资源投入效率的评估,效果有望在后续持 续体现。公司品牌营销服务、消费数据产品与服务等新业务转型稳步推进,有望 随着消费边际复苏迎来业绩改善。

实物消费进一步向线上转移,电商交易逐步扩大,带动电商服务行业稳步增长。 电商服务行业为品牌、平台和消费者持续赋能,成为在电商产业链中的重要角色。 受到主要电商平台的扶持。目前电商服务供给较为分散,市场集中度有望进一步 提升,消费复苏、物流恢复对电商服务产生促进作用。

4、投资策略:板块迎来反弹窗口,底部向上势能强劲

传媒板块行情改善趋势明显,政策释放诸多积极信号。自 4 月底政治局会议召开 以来,密集出台的文化产业相关政策给传媒行业带来了难得的机遇。二SHI大报告 提出“推进文化自信自强,铸就社会主义文化新辉煌”“繁荣发展文化事业和文化 产业”“增强中华文明传播力影响力”,为文化产业发展注入力量。11 月 1 日工信 部、教育部等五部委印发《虚拟现实与行业应用融合发展行动计划(2022-2026 年)》, 为 VR 行业明确打开 3500 亿空间。传媒行业作为 VR 内容供给主体,本次《计划》 有望成为一剂强力催化,为行业带来反弹窗口,迎来戴维斯双击。当下传媒板块 估值及基金持仓处于历史大底,中长期政策拐点持续确认,我们重点推荐两条主 线:泛 VR 产业链条的游戏、元宇宙和长视频板块;消费复苏的电影、广告和电 商服务板块。建议投资者把握以下投资机会:

1)游戏板块:游戏出海大步迈进,VR 游戏迎来向上势能。我们认为,当前国产 自研游戏逐渐向精品化方向深入,游戏企业加快开发符合中华文化内涵特质的自 主游戏,同时将优秀游戏向海外输出,在出海市场大步迈进。同时,随着 VR 政 策端催化、硬件端发展和内容端的需求量提升,A 股上市游戏公司纷纷结合各自 的游戏特色,布局 VR 游戏。在游戏行业整体规模收缩之下,优质游戏上市公司 胜率和回报较高,叠加元宇宙催生新的产业机遇。

2)元宇宙:重点看好具备优质、海量 IP 资源并深度布局 VR 内容的相关标的, 以及运用数字技术弘扬中华文化的数字藏品相关板块和标的。我们认为,VR 行 业也将进入内容为王的时代,与政策、硬件催化高度共振,内容端有望掀起热潮, 具备优质、海量 IP 资源的公司将具备 VR 内容开发的天然优势。同时,数字藏品 在传统文化资源的传承和推广过程中能够发挥其独特的正向价值,为文化数字化 提供新动能。

3)长视频板块:行业步入提价阶段,内容成本下降,长视频盈利空间有望改善。 爱奇艺2020年11月宣布提价后打响长视频会员提价周期的第一枪,2021年以来, 腾讯视频、爱奇艺、芒果 TV 和优酷相继宣布了提高会员价格,带动 ARPU 值提 升;同时随着视频网站自制比例的提高,长视频内容成本得到有效的控制。长期 而言,长视频平台的盈利情况有望改善。4)电影院线:看好电影文化价值,重要档期大作上线可期。我们看好电影弘扬中 华文化、传播意识形态的重要作用,多部筹备已久的重磅电影有望在贺岁档及春节档上映,推荐深耕电影内容制作、开发中国神话宇宙、领跑国漫赛道崛起的光 线传媒,公司重点动画电影《深海》票房表现值得期待。

5)广告、电商服务板块:关注前期受疫情影响严重的板块后续反弹机会。消费边 际复苏、广告需求提振,建议关注前期受疫情影响、跌幅较大标的或板块的反弹 机会。推荐分众传媒,近期新能源车品牌陆续在分众平台投放,另外公司正积极 推进出海步伐,在国内得到良好验证的“分众模式”将进一步向海外市场推广,打 开持续成长的天花板;除消费复苏预期外,物流恢复以及平台经济政策友好对电 商服务也具有一定的促进作用,电商旺季趋近。

- 1