一、年初至今农业板块强于沪深

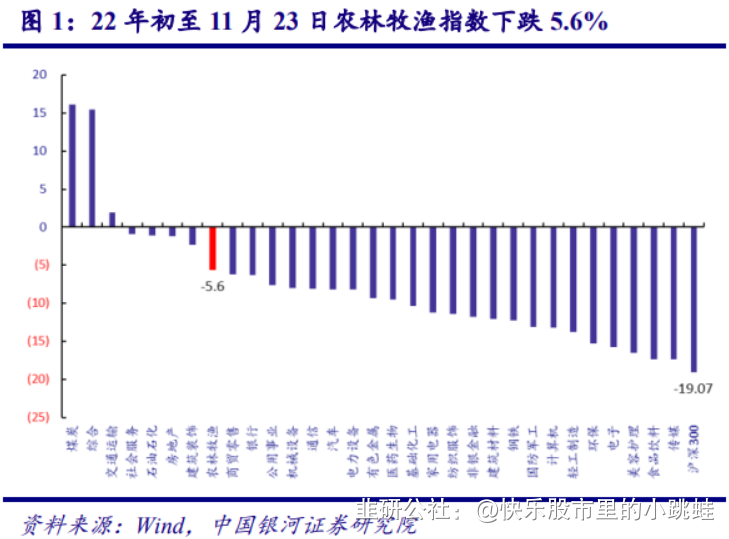

300 2022 年初至 11 月 23 日,农林牧渔板块整体下跌 5.6%,同期沪深 300 下跌 19.07%,农业 跑赢市场整体表现。在申万 31 个一级行业分类中,排名靠前(第八位)。对比农林牧渔内各子 行业,渔业、动物保健板块实现上涨,分别为+4.24%、+3.57%,其余子行业均呈现下跌行情。 综合来看养殖产业链表现优于种植产业链,主要源于随着 22H2 畜禽价格逐步回暖,带动下游 饲料、动保行情好转。 个股方面,养殖产业链个股表现较好,包括中水渔业业+47.54%、天马科技+42.44%、益 生股份+37.84%、禾丰股份+37.11%等。跌幅前十的个股中,主要涉及动物保健、养殖业等, 包括正邦科技-59.73%、生物股份-46.06%、永顺生物-45.29%、金龙鱼-34.81%、晓鸣股份-34.41%。 关于 2023 年投资关注点,我们认为可主要聚焦供给收缩下的白羽鸡行业机会、生猪与黄 羽鸡的阶段性行情,同时关注受益后周期叠加非瘟疫苗预期的动保板块,以及受益于转基因种 子市场化的种业板块。

二、白羽鸡:产能收缩预期催生底部布局

(一)禽流感全球蔓延,祖代引种不确定性加剧

2021 年前我国白羽肉鸡祖代种鸡均为国外引进,其生长速度块、产肉量多,适合工业化 生产;主要引进品种包括 AA+、罗斯 308、科宝、哈伯德等。2021 年我国国内自繁品种圣泽 901 获准销售。至此,我国白羽肉鸡主要品种有 5 个。 2021年 3 月,由于新西兰安伟捷种鸡被海关检测出鸡病问题,我国暂停新西兰安伟捷(AA+、 罗斯 308)的引种。受此影响,2021 年我国白羽肉鸡祖代更新品种占比分别为科宝约 34%(同 比+11pct)、AA+约 26%&罗斯 308 约 5%(合计同比-15pct)、哈伯德利丰 25%、圣泽 901 约 11%。 2022 年 1-4 月,我国祖代更新量合计为 42.88 万套,同比-5.11%。22 年 5 月受美国禽流感 爆发影响,我国自美国引种中断,持续 3 个月。6-7 月祖代引种更新为国内自繁,合计 6.17 万 套。8 月开始进口引种逐步恢复。22 年 1-9 月我国祖代引种更新量合计 68 万套,同比-22.73%。 欧洲禽流感自 21Q4 以来大规模流行,22 年 2 月至今美国禽流感蔓延至 42 个州,两地病 毒亚型一致,且随着野生鸟类秋季迁徙可能导致禽流感病毒的持续扩散,美国禽流感疫情或在 短期内无法有效控制。根据海关总署规定,当一国或地区发生禽流感疫情,我国禁止直接或间 接从该地进口禽类及产品入境。考虑到当前我国祖代鸡引种渠道仅包括美国、新西兰和国内自 繁,因此祖代引种量存在极大不确定性,供给端收缩初现曙光。

(二)当前产能相对充足,后备祖代已现收缩

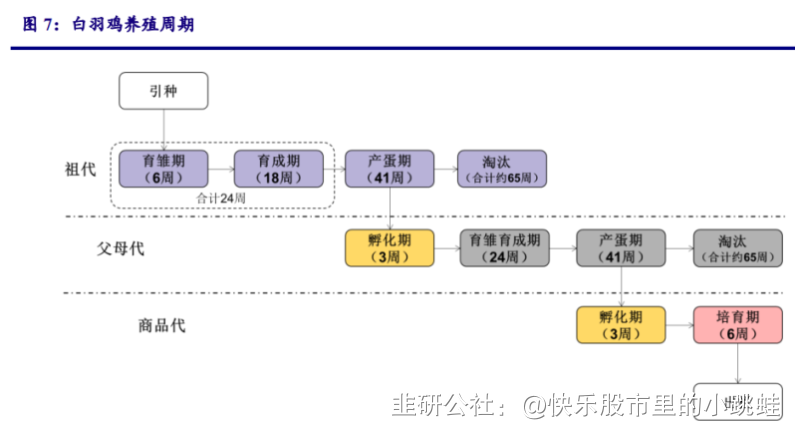

白羽鸡养殖周期包括“曾祖代—祖代—父母代—商品代”四个代际,从祖代鸡到商品代鸡 出栏至少需要 60 周,意味着祖代引种量的变化大约影响 14 个月以后的商品代鸡出栏量。从 扩繁量级看,每套祖代鸡可以产 45 套父母代鸡;每套父母代鸡可提供约 110 只商品代鸡苗, 因此白羽鸡的扩繁系数达 4950 倍。一般来说,祖代鸡和父母代鸡在 30 周龄时进入产蛋高峰 期,持续约 5 周。

当前祖代、父母代存栏高位,后备祖代存栏相对低位。根据协会统计,22 年 10 月末祖代 种鸡总存栏量(后备+在产)约 166.28 万套,其中在产祖代存栏 132.67 万套,为 17 年以来最 高位区间;而后备祖代降至 33.61 万套,接近 17-18 年低位水平,一定程度上意味着后续产能 供应存在边际下行可能。父母代鸡存栏方面,10 月末总存栏达 3410.13 万套,其中在产父母 代鸡存栏量 1836.78 万套,处历史高位区间,当前产能较充足。 商品代鸡苗连续三年价格相对低位。经历 2019 年商品代鸡苗价格大幅上涨行情(年度均 值 6.88 元/只,年内高点 11.21 元/只),2020 年开启亏损行情,年度均值分别跌至 2.39 元/只、 2.78 元/只、2.22 元/只。同样的,毛鸡价格亦经历三年底部阶段。终端亏损将倒逼上游去产能。

三、生猪:猪价或延续高位震荡,优选龙头猪企

(一)当前头均利润可观,23H1 猪价或高位震荡

自 2006 年以来,我国目前正在经历第五轮猪周期。以年为时间维度看,仅 14 年行业亏损 较显著,18、21 年约盈亏平衡,其余年份均为盈利。自繁自养模式中,2014 年亏损时间最长 (9 个月),18、21 年亏损时长为 5 个月。我们认为亏损区间是行业出清的关键节点,而年度 行业盈利与否是幸存者偏差带来的结果。另外“对称效应”与“乘数效应”作用于整个周期。 20 年的高盈利对应 22H1 的深亏损,而受盈利驱动带来的产能扩张使得亏损总额倍数放大,意 味着更短的亏损区间即可消耗更长时间的盈利积累。或许可以解释第五轮猪周期的反转节奏。 22 年 7 月以来,生猪行业扭亏为盈,月均盈利节节攀升。关于 23 年猪价判断,我们可从 如下几个方面出发:

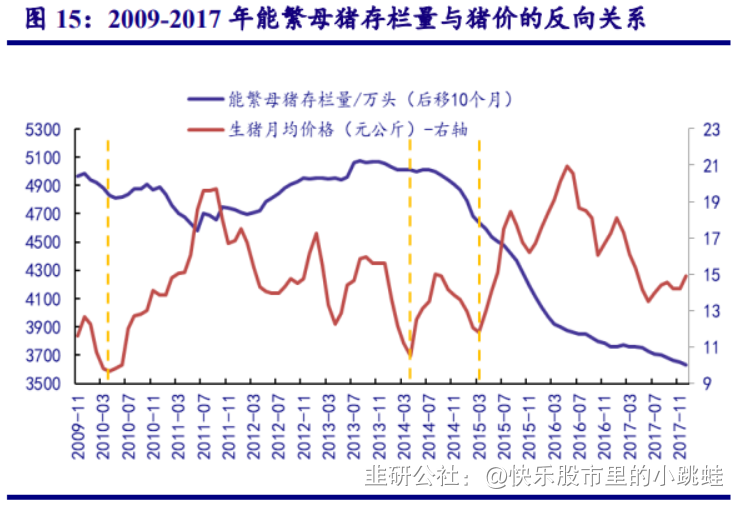

一是能繁母猪存栏量与生猪价格的逻辑关系。复盘周期二、三的能繁母猪存栏量与猪价 的关系,考虑到能繁母猪至育肥猪出栏的时间跨度约为 10 个月,故将能繁母猪存栏量数据后 移 10 个月,观察其对猪价的作用情况。我们发现在一个周期跨度中,能繁母猪存栏量最高位 区间对应猪价底部区域且出现拐点。21 年 6 月能繁母猪存栏量达到高点 4564 万头,基本对应 9-10 个月以后的猪价低点 12.27 元/kg(22 年 3 月)。 21 年 6 月至 22 年 4 月能繁母猪持续去化,合计去化 386.7 万头,意味着 22 年 3 月至 23Q1 供给端边际下行,猪价具备支撑性。按照当前能繁母猪数据可以推测 23 年 4-7 月供给端边际 上行,但上行幅度可控(184.7 万头),因此我们认为 23H1 生猪价格高位震荡。

二是屠宰数据与猪价的走势关系。我们观察 2010 年至今的屠宰数与猪价的关系,从变化 趋势角度看,两者呈现反向变动关系。2021 年 6 月开始,生猪定点屠宰企业的月度屠宰数据 持续创新高,至 10 月达到高点 3023 万头,对应 21 年年内月度猪价最低点 12.76 元/kg。22 年 1-9 月月均屠宰量为 2342 万头,期间生猪均价为 16.87 元/kg。考虑到 23 年生猪供给先减后增, 我们预期月均屠宰量低于 22 年,全年均价同比提升。

三是生猪价格与仔猪、母猪价格的走势背离。观察 2014-19 年生猪价格与母猪、仔猪价格 的走势关系发现,其基本保持同向变化走势。但是本轮周期中三者价格同步性不强,二元母猪 价格底部横盘后略涨状态,由 22 年 3 月低点 32.7 元/kg 上涨至 22 年 10 月的 36.03 元/kg,涨 幅 10.18%;同期仔猪、生猪涨幅分别为 99.39%、121.76%。我们认为母猪补栏积极性压制主 要源于一是对未来价格预期不高(时间跨度、上涨幅度),二是规模化提升带来的相对理性与 养殖模式变化。基于上述推论,本轮周期猪价高位震荡区间或延长。 基于上述三个方面的考虑,我们认为 23 年生猪价格呈现前高后低的走势,且全年均价同 比有提升。对于猪企来说,在成本控制向好、出栏具备一定弹性的基础上,其盈利能力提升将 更有保障。

(二)优选成本优势显著的龙头猪企

周期内含于诸多事物的运行规律之中。关于猪周期的运行节点,我们基于历史及当下数据 做出推演,同时根据数据的更新而持续修正。基于上文我们对猪周期运行的最新观点,在猪股 投资方面,我们认为在模糊的正确的指引下,考虑到 23 年生猪均价同比略升的预测下,优选 成本优势显著或者成本优化持续、出栏具备弹性的猪企,这些条件意味着头均利润优于行业水 平,叠加出栏增长带来的乘数效应,可以实现净利润的显著提升。

四、黄羽鸡:供给低位带来价格上行区间

(一)毛鸡价格进入高位区间,盈利可观

自 2019 年黄羽鸡价格达高点以来,行业进入供大于求的结构;2020 年黄鸡行业进入亏损 状态,同时供给端存栏达到历史高位,开启产能去化之路。 毛鸡价格进入 20 元/kg 级别。基于中国畜牧业信息网数据,2021 年黄羽鸡商品代毛鸡销 售价年度均值 15.14 元/kg,同比+12.23%。22 年 1-10 月毛鸡售价均值为 17.37 元/kg,同比 +17.36%;自 9 月初以来,黄鸡商品代毛鸡售价进入 20 元/kg 级别(已持续近 2 个月),接近 2019 年价格高点 22.14 元/kg。 盈利高点达 4.7 元/kg。2021 年行业基本走出整体亏损状态,在盈亏平衡的基础上略有盈 利,年度均值为 0.38 元/kg。随着产能进一步下降,22 年前 10 个月盈利均值达到 1.58 元/kg, 向 2018 年盈利水平靠近;期间盈利高点达到 4.67 元/kg,历史盈利高点为 8.54 元/kg(2019 年 9 月初)。 4 年成本复合增速达 5.6%。受原材料价格(玉米、豆粕等)持续上行的影响,畜禽养殖 中饲料成本上行显著,从而影响畜禽养殖成本走势。黄鸡商品代毛鸡成本由 18 年的 12.72 元 /kg,逐年上涨至 22 年的 15.79 元/kg(1-10 月均值),复合增速为 5.55%;而同期毛鸡售价的 复合增速为 4.1%。2022 年 10 月中下旬,黄鸡商品代毛鸡成本持续创新高达 16.09 元/kg,成 本上行会部分压制盈利空间。

(二)父母代产能下行至历史低位区间

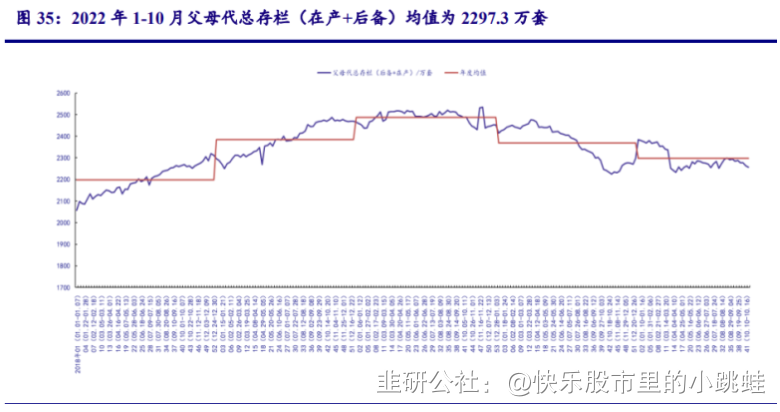

供需关系决定产品价格走势,在需求相对稳定的背景下,供给端变化成为影响黄羽鸡行业 价格走势的关键。根据中国畜牧业信息网数据,2020 年以来,黄羽鸡父母代总存栏(在产+ 后备)呈现震荡下行走势,年度存栏均值由 20 年的 2487.83 万套下降至 22 年的 2297.3 万套(前 10 月均值),逐步向 2018 年的产能均值低位靠拢(2198 万套)。22 年 10 月中下旬在产+后备 父母代种鸡存栏合计约 2255.81 万套,已低于 2018 年同期存栏水平。 此外,我们单看在产父母代黄鸡存栏量,22 年前十个月存栏均值为 1378.2 万套,仅高于 18 年均值 41.53 万套;而 22 年 10 月中下旬在产父母代存栏量已降至 1339.99 万套,低于 18 年同期约 24.64 万套。因此,在产能下行趋势背景下,价格上行成为可能。

(三)短中期看好价格走势,关注产能变化

结合黄羽鸡养殖阶段考虑,一般而言在产父母代黄鸡数量影响约两个月以后的商品代毛鸡 供给,进而影响当期毛鸡价格。我们将在产父母代种鸡存栏量后移 8 周,并与当期毛鸡价格比 对,可以发现两者基本呈现负相关关系。从现有数据来看,22 年 11-12 月对应的父母代种鸡 产能是下行状态,意味着当期商品代毛鸡数量的收缩;而与此同时,随着春节的临近以及气候 变化等因素,消费旺季来临。短中期看黄鸡价格在供给下行、需求上行的背景下迎来价格的 进一步提升。 中长期维度看,价格与产能变化存在更明显的交互作用。从养殖环节的自下而上来看, 黄鸡商品代雏鸡的盈利情况会影响父母代产能的变化,进而影响祖代鸡产能。2018-19 年黄鸡 商品代雏鸡年度盈利均值分别是 0.65 元/只、1.57 元/只,处历史高位。可观的盈利带动上游父 母代存栏提升,2019-20 年父母代总存栏年度均值达 2384.9 万套、2487.83 万套,同比+8.49%、4.32%;祖代总存栏亦有类似情况。 2020-21 年黄鸡商品代雏鸡盈利能力大幅下行,年度盈利均值分别降至 0.12 元/只、-0.05 元/只。盈利下行影响上游父母代养殖积极性,2021 年至今黄鸡父母代总存栏逐步下行。22 年 6 月以来商品代雏鸡扭亏为盈,至 10 月中下旬其盈利均值达 0.6 元/只,意味着站在中期角度 来看,上游父母代产能存在提升的潜在趋势。

五、动保:下游业绩好转及新品预期促规模提升

(一)养殖利润恢复对疫苗销量的提振作用

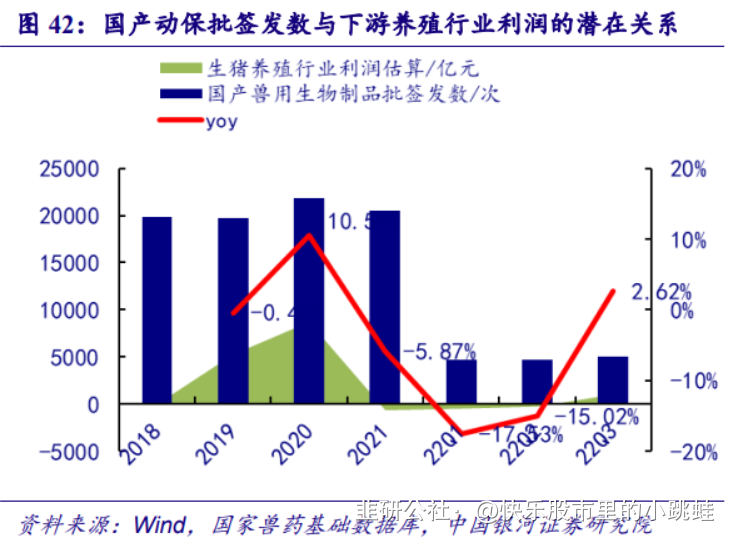

关于动物保健子行业,我们认为可关注两个方面,一是基于后周期逻辑带来的行业规模周 期性波动,二是新产品上市带来的行业规模扩容。 国产兽用生物制品批签发数与下游养殖行业利润情况大致存在正相关关系。在养殖利润 高企阶段(周期上行过程中/高位震荡阶段),养殖企业的动保预算充裕且不会削减使用频次等, 给疫苗销量带来显著边际变化。2020 年我们估算生猪养殖行业利润接近 9000 亿元,同比+66%; 同期国内生物制品批签发数为 21841 次,同比+10.54%。2021 年生猪养殖利润回落,批签发数 同比亦下滑。22Q1-3 生猪价格经历磨低-上涨阶段,行业由深度亏损状态转变为盈利,疫苗批 签发数同比-18%、-15%、+3%。从单季度来看,养殖行业亏损期间,疫苗批签发季度次数基 本不超过 5000 次。 在后周期逻辑之余,我们认为下游养殖行业的集中度与规模化程度对疫苗销量存在一定 影响。2004 年至今规模养殖中的医疗防疫费始终高于散养模式,11-18 年两者差额基本保持在 4 元/头上下。随着 18 年非瘟疫情爆发后,规模、散养模式下的防疫费分别提高至 2020 年的 28.37 元/头、20.59 元/头,两者差额扩大至 7.78 元/头。基于此我们可以看到两个方面的变化, 一是规模生猪养殖防疫费更高;二是规模生猪养殖防疫费增幅更大。在养殖规模化程度逐步 提升的背景下,疫苗行业规模或有潜在增长的可能。而对于疫苗企业来说,在现有产品的竞争 过程中,需更加强调对规模养殖企业的把握与突破。

(二)疫苗大单品上市对行业的扩容预期

非洲猪瘟(ASF)作为一种烈性传染病已于 2018 年被大家熟知,其主要特征是病程短、 高热和出血性病变,病死率高达 100%。目前,尚未开发出安全有效的商品化疫苗和药物。但 期间众多研究团队参与研发,从灭活疫苗、弱毒疫苗、亚单位疫苗等方向进行深入研究。22 年 4 月 12 日,哈兽研团队发表相关研究成果,在解析非瘟病毒逃逸宿主天然免疫应答的分子 机制方面取得新进展,将为 ASFV 减毒活疫苗的研制提供线索。22 年 1 月兰研所团队发布研 究成果,表明 MGF360-9L 是非瘟病毒编码的主要毒力基因之一,为后续疫苗研发提供新思路。 此外,国家层面积极推动非瘟疫苗研发。2021 年 12 月 20 日,农业农村部科技发展中心 将“动物疫病综合防控关键技术研发与应用”重点专项 2021 年度指南揭榜挂帅项目拟立项项 目信息进行公示,4 个项目中有 3 个项目与非洲猪瘟疫苗研发有关。21 年 1 月农业部修订《兽 药注册评审工作程序》,自 21 年 4 月 15 日起施行;其中提到,对重大动物疫病应急处置所需 的兽药,农业农村部可启动应急评价。非洲猪瘟作为重大动物疫病,我们认为在一定程度上加 快了其疫苗的潜在审批时间。

基于国家政策层面的支持以及研究所方面的专业研究,根据普莱柯 2022 年中报披露,兰 研所的非瘟亚单位疫苗研究正按照农业部对非瘟亚单位疫苗的应急评价资料要求和疫苗免疫 效力指导原则完善相关实验,力争早日提交应急评价申请。我们估算,在新兽药注册、批准文 号进展相对顺利的背景下,非瘟疫苗市场化或于 2023 年可实现。 非瘟疫苗上市后将带来疫苗行业的规模增厚。我们假设年度生猪出栏约为 6.5 亿头,每头 生猪打 2 次,同时假设非瘟疫苗销售价格介于 12-20 元/头份(市场化销售背景),渗透率介于 20%-100%,估算得到非瘟疫苗市场空间在 31 亿元-260 亿元。

六、种业:迎接转基因种子带来的变革式发展

(一)玉米供需紧平衡,价格高位震荡

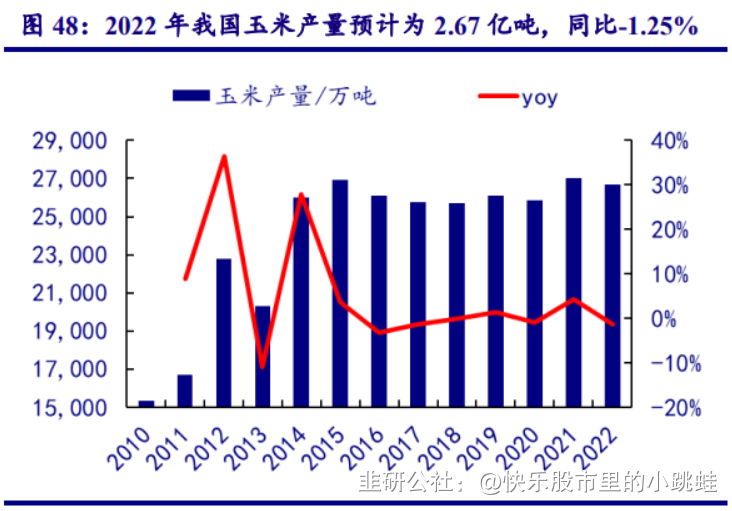

自 2016 年初国家对玉米收购政策调整开始,我国玉米行业开启供给侧改革。2016-20 年 我国玉米产量持续低位,年度产量在 2.6 亿吨左右波动;2021 年开始略有突破,22 年预计玉 米产量 2.67 亿吨(同比-1.25%)。16 年开始我国经历 3 年去库存行情,20 年以来期末库存稳 步增长,22 年约为 1.43 亿吨(同比+0.11%)。玉米产需差额于 2018 年达到高点,之后逐步回 落,基本可通过进口来弥补。 在玉米进口方面,20 年开始我国玉米进口量高速增长,预估 22 年进口量为 2500 万吨, 同比-7.41%。目前我国玉米进口主要来自美国与乌克兰。2019 年之前主要来自乌克兰,占比 基本在 80%以上。而随着我国进口量的快速提升,20 年之后主要进口自美国,其比例快速提 升至 70%。 在玉米消费结构中,饲用消费占据半壁江山。2022 年我国玉米中饲用、工业用占比约为 61.9%、30.6%,同比+1.7pct、-1.4pct。饲料具备养殖后周期属性,当前生猪存栏处于上行过程 中,饲料消费存在上行潜力,对玉米需求稳中有升。 综合考虑玉米饲用需求稳中上行、产量与进口量相对稳定、全球补库存周期等因素,我们 认为我国玉米供需格局继续保持紧平衡状态,产需缺口保持相对稳定,玉米价格维持高位震荡 格局。

(二)2023 年或为我国转基因种子种植元年

自 1996 年以来,大豆、玉米、棉花、油菜等转基因作物在全球的种植面积逐渐增加。根 据 ISAAA 统计,2019 年全球转基因大豆种植面积 9190 万公顷,占比 48.27%,其后依次为 玉米(6090 万公顷)、棉花(2570 万公顷)、油菜(1010 万公顷),占比分别为 31.99%、13.50%、 5.30%。根据单一作物的种植面积测算,2019 年全球 79%的棉花、74%的大豆、31%的玉米 和 27%的油菜是转基因作物。2019 年全球有 29 个国家和地区种植转基因作物,其中美国、 巴西、阿根廷、加拿大和印度的转基因农作物种植面积占全球转基因作物种植面积的 91%。 我国转基因育种始于 1986 年,首例商业化推广发生于 1997 年。目前我国转基因作物主要 包括棉花、木瓜等,不包括主要粮食作物。1999 年和 2004 年,农业部相继首次受理了转基因 水稻和玉米的安全评价申请,分别经过 11 年和 6 年的严格评价过程,于 2009 年 8 月 17 日依 法批准发放了转植酸酶基因玉米“BVLA430101”、转基因抗虫水稻“华恢 1 号”及杂交种“Bt 汕优 63”的生产应用安全证书,但后续未能进入品种审定阶段,商业化进程搁浅。 2020 年中央经济工作会议强调种子问题,转基因商业化进程开始快速推进。根据 ISAAA 数据,我国转基因作物种植面积从 1999 年的 30 万公顷升至 2013 年的 420 万公顷, CAGR+20.74%。自 2014-2019 年,种植面积出现下行;19 年我国转基因作物种植面积为 320 万公顷,五年 CAGR+1.99%。目前我国约有 4 家种企/科研院所获得转基因玉米种子生物安全 证书,且部分已获得安全证书的转基因玉米品种已在甘肃基地进行生产试验,后续需要品种 审定等过程。在大田种植管理政策明确后,可能在部分地区试销。2023 年或将成为我国转基因种子种植元年。

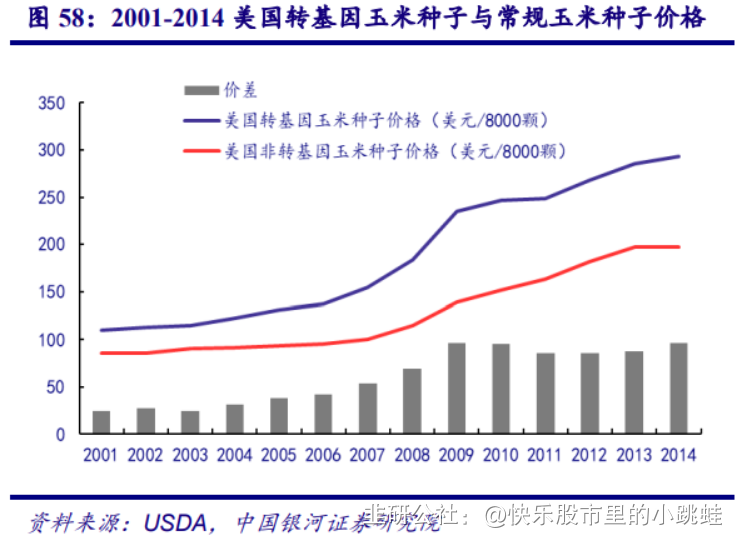

关于转基因种子市场规模测算,我们首先参考成熟市场的收费与渗透率情况:1)性状费 用。转基因种子由于抗虫、抗除草剂等性状优势,可减少打药、除草等工作,提高作物单产, 因而存在较高溢价。参照国外转基因性状收费模式,专利许可费大概在 5-10 元/亩。2)转基 因种子的价差/溢价率。相比于常规种子价格,转基因作物的种子存在明显的溢价。根据 USDA 统计,2001-2014 年美国转基因玉米、大豆种子较常规种子溢价率达 25%-70%、30%-82%,且 价差有不断增加的趋势。2014 年美国转基因玉米、大豆种子与非转基因种子差价为 96 美元/ 包、19.1 美元/蒲式耳。2010-2014 年美国转基因玉米种子平均溢价率达 51.18%,美国转基因 大豆种子平均溢价率达 49.40%。3)商品化率/渗透率。商品化率是某作物种子转基因种植面 积占该作物种子总种植面积的比值。美国从 1996 年开始大规模商业化种植转基因大豆、玉米, 其普及率分别于 2007 年、2010 年超过 90%。2015-2019 年美国转基因大豆、玉米种子渗透率分别保持在 94%、92%左右。 结合上文数据以及我国统计局数据,1)2020 年国内玉米播种面积为 6.19 亿亩按照专利 许可费大概在 5-10 元/亩、渗透率 50%估算,转基因玉米的单个性状费用约为 15.5-31 亿元, 每增加一个性状,或可增加同样的规模。2)在商业化率达到 90%时,对应我国转基因玉米种 子商业化预计种植面积达5.57亿亩。基于2020年数据,玉米价格28.22元/kg、亩均用种1.93kg, 假设溢价率 50%,我们得到转基因玉米种子的潜在空间约为 455 亿元。

(三)上市种企预收账款、预付款项均创新高

2019 年种企业绩触底,20 年开始行业盈利能力好转,种业行业迎来景气复苏迹象。2021 年上市种企营收同比+11.8%,归母净利润同比+70.4%。受益于玉米等粮价持续高位的影响, 上游种业表现继续向好,22Q1 行业营收和归母净利润分别同比+8.3%、+79%。而受种植节奏 以及销售节奏影响,Q2-3 业绩受到季节性影响。 从存货角度看,根据申万行业数据,21 年末行业存货为 51.78 亿元,同比-5.89%;22Q1 末存货降为 45.41 亿元,同比-6.83%,为 18 年以来的低位。22Q2 开始行业存货逐步上行,Q3 末提升至 56.82 亿元。头部种企中隆平高科存货自 19 年高点以来持续下行,22Q1 末降至 16.28 亿元;登海种业存货自 17 年高点以来持续下行,22Q1 末降至 3.47 亿元。目前头部种企存货 均呈现逐步上行态势。 从预收账款(合同负债)角度看,22Q3末上市种企预售账款合计66.85亿元,同比+40.82%,创历史新高;头部种企中隆平高科、荃银高科、登海种业预收账款同比分别为+51.43%、+48.69%、 +6.78%。三季度末预收账款意味着新一季销售情况,高增长基本对应经销商打款与拿货的积 极性。从这个角度来说,23 年种企销量具备一定的保证。另外,从预付款项角度看,22Q3 末 上市种企预付款项合计达 23.49 亿元,同比+40.07%,创历史新高,意味着种企制种量提升; 头部种企中隆平高科、荃银高科、登海种业预付款项同比分别为+53.89%、-2.86%、+90.81%, 呈现分化状态。