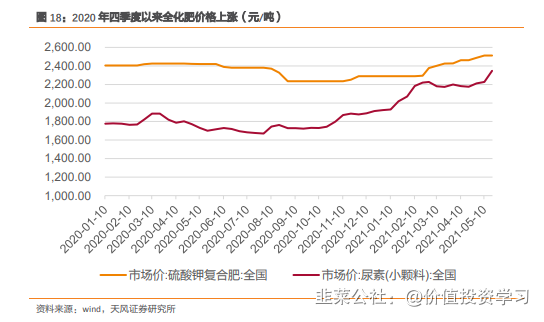

磷化工产业链由于最上游磷矿石资源品属性,以及重要中间产物黄磷的高能耗、高污染问题,行业景气度发生了较大变化,同时行业集中度在贵州瓮福、开磷整合后显著提升,全球磷化工产品定价权将向中国倾斜,因此未来磷化工产业链的相关产品价格将有望持续上涨,行业景气度将持续上行。

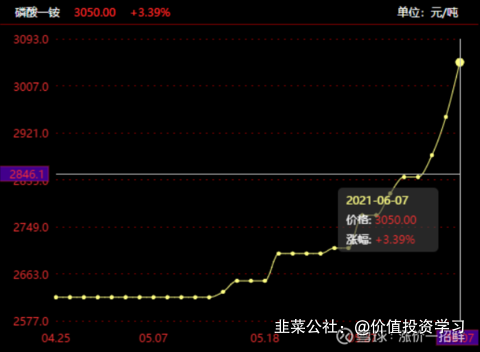

上图可以看除,磷酸一铵价格持续爆涨

相关公司:云天化、兴发集团等近期涨幅也较大

这里挖掘一个低位的磷化工公司:芭田股份

l 公司是国内复合肥龙头

公司成立于 1989 年,是一家集农业生态营养安全生产、磷矿资

源综合利用、品牌种植为一体的国家级高新技术企业。经过多年的发展,公司已经形成了上百个复合肥配方,产品主要包括芭田

系列、好阳光系列、哈乐系列、中美系列、中挪系列、中俄系列

等,基本涵盖了 95%以上的国内主要农作物品种的施肥需求。

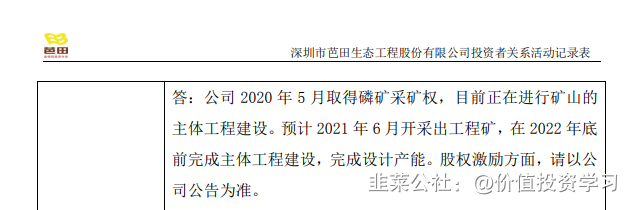

l 公司在磷矿投产大幅降低成本

公司当前磷矿都是外购,自有磷矿投产后会大幅降低成本。

贵州省瓮安县小高寨磷矿,该磷矿的生产规模可达90万吨/年,矿区面积为1.1172平方公里。贵州小高寨磷矿为中高品位磷矿资源,含磷量在25%至30%,重金属含量极低。贵州芭田磷化工产业园的产能有 125 万吨。

根据以上数据,大约推算一下,贵州芭田磷化工产业园全部自用,125万吨 × 360元/吨 = 4.5亿元 ,假设采矿成本是5000万元/年,就此一项,可以节约成本4亿元。

根据公司调研纪要,贵州从 2013 年开始投入,大概在 24 个亿,从2016 年开始折旧,整个折旧影响每年超过1个亿,加上瓮安政府承诺的铁路拖到2021 年 3-4 月中旬才准备开通。这几年产业和铁路的打通,都会带来正面的影响,收入和利润,我们认为是会有很快和很大的改善。

公司产能复合肥197W吨,硝酸磷肥30W吨

复合肥价格每上涨100块,给公司净利润带来的弹性是1.97亿

l 总结

公司股价一直在低位盘整,随着磷肥价格上涨,以及公司产能投产带来的利润释放,公司有望带来价值重估。

- 1