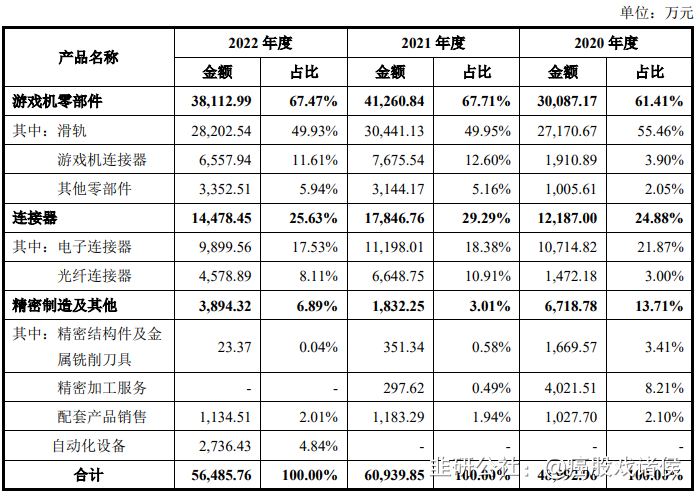

致尚科技的业务可分为三部分:游戏机零部件、连接器和自动化视觉检测设备。

游戏机主机市场基本被任天堂、索尼和微软三家瓜分,其中任天堂和索尼是致尚科技的主要客户。另外,公司的精准定位控制器已给Oculus的VR产品供货,看起来是蹭到了VR概念,但其实苹果的vision pro是不需要用到精准定位控制器的。

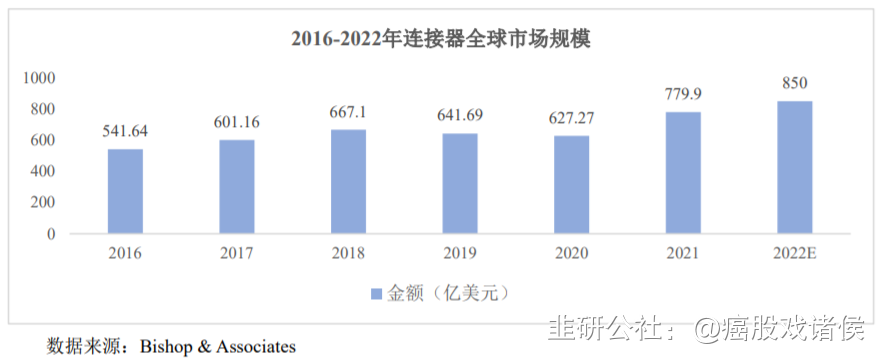

连接器的应用非常广泛,包括通讯、汽车、消费电子、工业及轨道交通等多个领域。2022年全球连接器市场规模为850亿美元,市场空间大,竞争格局分散。致尚科技的连接器主要是电子连接器和光纤连接器,后者可以用于数据中心,是当前炒作的热点。

自动化视觉检测设备在消费电子行业的细分品类比较多,非标属性强,整体呈现错位竞争。致尚科技的自动化设备的收入占比还比较小。

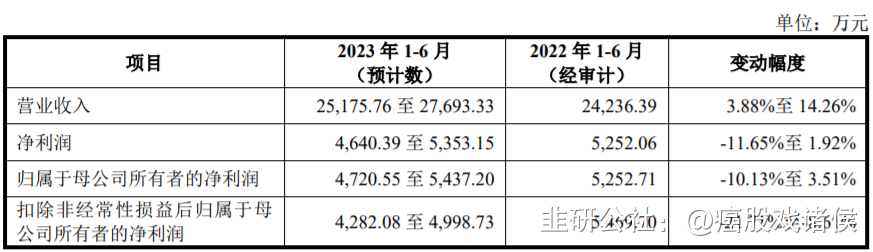

给予致尚科技2022年50倍pe,即合理市值59亿,合理价格45.74元,对应发行价-21%。但公司可以蹭到多个近期热点,预计上市首日不会破发。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司专注于精密电子零部件的研发和制造,致力于游戏机、VR/AR 设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售。

(三)报告期内公司所处行业在新技术、新产业、新业态、新模式等方面的发展情况和未来发展趋势,公司取得的科技成果与产业深度融合的具体情况

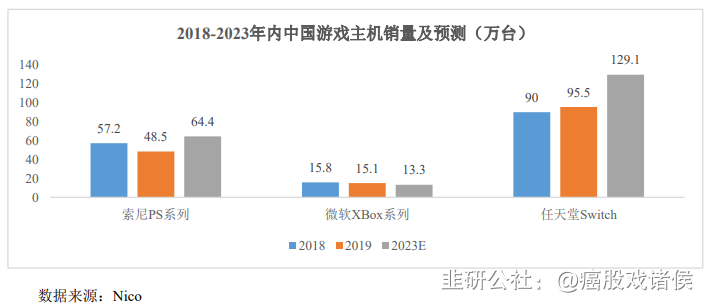

游戏机零部件制造业起源于游戏机生产厂商为了更加专注于产品的设计与研发,以及有效降低每一代产品需求量的变化带来对自身产能配置的风险,而将部分产品零部件委外加工制造。同时在游戏机领域,除了应用于游戏主机中的基础零部件以外,为了使用户得到更佳的游戏体验,还搭配了耳机、显示器、手柄以及主机保护性零部件等外围配件。目前,市面的游戏机产品根据游戏机类型以及型号的不同,其应用的零部件有较大的差异,市场中最主要的三款游戏主机类产品:Switch 系列、PS 系列及 XBox 系列。

目前,游戏主机已进入行业成熟期,市场也逐渐集中,主要产品市场已被任天堂、索尼和微软等三家垄断。

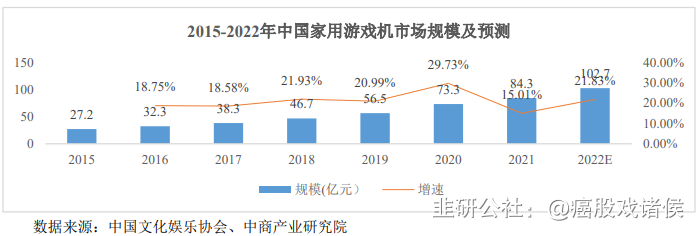

根据中国文化娱乐行业协会统计数据显示,自 2015 年我国通过 PS 等游戏主机审批后,我国家用游戏机市场快速增长,我国家用游戏机市场规模,由 2015年的 27.2 亿元增长到 2021 年的 84.3 亿元,年复合增长率约为 20.75%,并预计到 2022 年我国家用游戏机市场规模将达到 102.70 亿元。

根据 IDC 发布的《全球增强与虚拟现实支出指南》(2022 年第一版),2021 年全球 VR/AR 总投资规模接近146.7亿美元,并有望在2026年增至747.3亿美元,复合增长率将达38.5%。其中,2021 年中国 VR/AR 市场 IT 相关支出规模约为 21.3 亿美元,并将在 2026年增至 130.8 亿美元,复合增长率预计达 43.8%,增速位列全球第一。

VR/AR 产业链包含硬件、软件、内容制作与分发、应用和服务等环节。硬件环节包括虚拟现实技术使用的整机和元器件,按照功能划分可分为核心器件、终端设备和配套外设三部分。配套外设方面,包括手柄、摄像头、体感设备(数据衣、指环、触控板、触/力觉反馈装置等),其中精准定位控制器是控制手柄重要部件。

目前,全球 VR 头显设备品牌包括:Oculus、DPVR、Sony、Pico 和 HTC。其中,Oculus 的市场份额高达 80%,Pico 的市场份额约为 4%。2020 年,公司的精准定位控制器产品顺利通过 Facebook 认证,用于 Facebook 旗下 Oculus Quest系列产品的控制手柄;2022 年,公司又收到国内知名企业字节跳动 Pico 系列产品精准定位控制器配件采购需求,下游市场的发展为公司相关业务拓展提供了良好的保障。

连接器是构成电子设备必备的基础电子元器件,广泛应用于通讯、汽车、消费电子、工业及轨道交通等多个领域。

随着全球连接器的生产重心转移至中国,中国已经成为世界上最大的连接器生产基地和消费市场,根据 Bishop &Associates 统计数据,2015-2021 年中国连接器市场规模由 164.65 亿美元增长至249.78 亿美元,年均复合增长率为 8.69%,显著高于全球平均水平。而同期,中国连接器市场份额占全球市场的比例提升至 2021 年的 32.03%,中国已成为全球第一大连接器消费市场。

机器视觉行业的产业链较长,产业链上游是视觉软件及算法、光学器件、电子器件等其他组件;产业链中游为视觉装备及方案;产业链下游为具体的应用行业,主要包括电子、半导体、汽车等行业。发行人自动化视觉检测设备业务处于产业链的中游,主要为生产制造相关设备。

自动化视觉检测设备企业整体呈现错位竞争,市场空间潜力较大。基恩士和康耐视是机器视觉的龙头企业,占据了全球过半的市场份额,但是国内厂商正在快速发展,国内厂商有望实现进口替代,根据《中国工业机器视觉产业发展白皮书(2021)》,2020 年中国工业机器视觉国产品牌首次超过外国品牌,市场占有率达到 51.7%。此外,国内自动化视觉设备企业,主要围绕苹果产业链进行,但是消费电子行业细分设备类型众多,同时非标属性较强,因此应用于消费电子行业的自动化视觉检测设备的差异较大,自动化视觉检测设备市场提升空间较大。

密电子零部件制造业由于具有产品种类多,产品数量大,下游市场领域广泛的特点。从全球角度上看,精密电子零部件市场主要集中于欧美、日韩以及亚太地区,整体市场集中度较高。其中,高端市场主要被欧美、日本制造商掌控,而中低端产品市场主要集中于以中国为首的亚太地区,具有比较严重的分化现象。从生产制造角度上来看,欧美地区掌握了主要的产品研发设计以及下游品牌,主要将部分产品外包,从而实现生产结构的轻量化;日本在材料、模具设计上具有较大优势;中国台湾地区专注于加工领域,在生产制造方面占据较大优势。