经发行人初步预计,2023 年上半年公司实现营业收入约 12,000.00 万元至13,000.00 万元,同比变动约-19.13%至-12.39%;预计实现归属于母公司股东的净利润约 700.00 万元至 900.00 万元,同比变动约-84.89%至-80.57%;预计实现扣除非经常性损益后归属于母公司股东的净利润 600.00 万元至 800.00 万元,同比变动约-85.00%至-80.00%。

机器视觉行业2022年全球市场规模约880亿元,未来几年复合增速在13%左右,其中工业相机和图像采集卡的市场规模约150亿元。

在工业相机领域,占据主导地位的是基恩士、康耐视等,国内则有海康、华睿、大恒等厂商在追赶。在图像采集卡领域,占据主导地位的是特励达达而视、宝视纳等,国内则有埃科光电、海康等厂商在追赶。

2021年埃科光电在我国工业相机领域市场占有率约4.4%,在我国图像采集卡领域的市场占有率约4.3%。

给予埃科光电2022年70倍pe,即合理市值49亿,合理价格72.06元,对应发行价-2%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

发行人作为高端制造装备核心部件产品提供商,是专业从事工业机器视觉成像部件产品设计、研发、生产和销售的国家高新技术企业,是我国机器视觉领域自主研发创新国产品牌的先锋企业。发行人的主要产品包括作为工业机器视觉核心部件的工业相机及图像采集卡两大品类,其中工业相机以高速或高分辨率产品为主,图像采集卡以兼容 Camera Link 和 CoaXPress 等行业标准协议的高速图像采集卡为主。高速高分辨率相机和高速图像采集卡均属于机器视觉核心部件的高端产品定位。发行人经过十余年的发展,凭借着高质量的产品、专业高效的技术服务、完善的产品解决方案及持续稳定的供货能力,已然成为国内机器视觉领域核心部件的关键厂商。

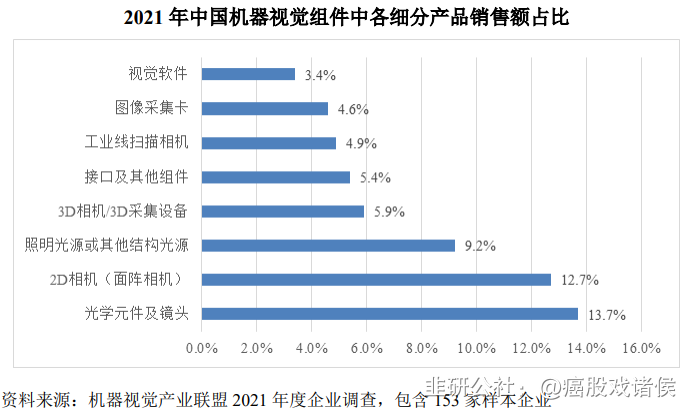

机器视觉行业内上游企业专注于与机器视觉相关的软硬部件的生产与研发。其中,硬件包括光源、镜头、工业相机、图像采集卡以及控制器及配件等;软件包括图像处理软件以及底层算法平台等构成的机器视觉软件及算法。根据开源证券《工业机器视觉之“眼”——机器视觉》报告,在目前的整个机器视觉系统成本构成上,核心零部件大约占比 45%、软件开发大约占比 35%、组装集成大约占比 15%、维护服务大约占比 5%,核心零部件和软件开发是产业链中绝对的核心环节。如图所示,发行人主要产品涵盖作为机器视觉核心部件的工业相机及图像采集卡两大类。

机器视觉行业内中游企业为机器视觉装备制造商与机器视觉系统商。

整体来看,从2010 年开始的近十年,我国机器视觉产业发展一直保持 20%-30%的增速。

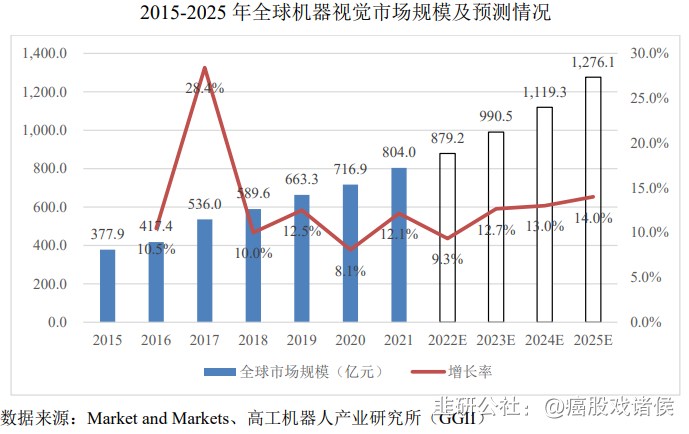

根据 Market and Markets、高工机器人产业研究所(GGII)数据,预期 2022 年全球市场规模将达到 879.2 亿元,预计 2022-2025 年全球机器视觉市场将以 13.2%的年复合增长率进行增长,2025 年全球机器视觉市场将达到 1,276.1 亿元的规模,行业整体将进入稳定发展的新时期。

在工业相机领域,据 GIR(Global Info Research)机构按收入统计调研数据知,2021 年全球工业相机收入大约 18.11 亿美元,预计 2028 年将达到 29.05 亿美元,在 2022-2028 年期间,全球工业相机市场规模将以年均 7.0%的复合增长率增长;在图像采集卡领域,据 QYResearch、东莞证券研究所数据,2020 年全球图像采集卡市场规模为 3.31 亿美元,预计 2025 年将达到 4.23 亿美元,年均复合增长率将达到 5.03%。

在工业相机领域,西方工业发达国家企业起步早、规模发展大、技术积累深厚、品牌影响力大,具有较强的设计研发、制造及销售能力,并具有丰富的行业应用经验,能够针对用户需求的变化不断开发出新的产品和功能,在行业市场上占据较大份额,整体处于领先地位。目前,欧美和日韩厂商占据了全球工业相机的主导地位,如 Keyence(基恩士)、Cognex(康耐视)、Teledyne Dalsa、Basler等。

我国对工业相机的研究和产品开发起步较晚,最初主要是国内的代理商代理国外品牌的机器视觉产品。近年来国内企业不断加大研发投入,加快提升自主研发水平,随着技术与经验的积累,部分代理商开始销售自主品牌的产品,国内先后涌现出多家自主研发工业相机的国产品牌。国内相关企业包括发行人、海康机器人(“海康威视”子公司)、华睿科技(“大华股份”子公司)、大恒图像(“大恒科技”分公司及子公司,即中国大恒(集团)有限公司北京图像视觉技术分公司及北京大恒图像视觉有限公司)、奥普特等。国内企业凭借能够提供本地化服务和定制化服务、对客户需求快速响应、供货周期灵活、产品性价比高等优势,市场份额在逐年增长。

图像采集卡作为机器视觉行业的主要核心部件之一,受益于近年来整个机器视觉行业蓬勃发展的驱动,市场需求快速增加。国外机器视觉厂商凭借多年的技术积累与品牌优势,在图像采集卡领域占据着主导地位,代表厂商主要有Teledyne Dalsa、Basler(Silicon Software)等。国内企业在图像采集卡领域尚有较大的发展空间,主要企业有发行人、海康机器人等。

根据机器视觉产业联盟(CMVU)《中国机器视觉市场研究报告》统计,2021年度,在参与统计 153 家企业中,发行人为中国机器视觉行业(含机器视觉设备制造商及系统服务商)销售额排名第九的企业,其中前八名中国内品牌企业未批量生产且销售工业相机及图像采集卡,或具备批量生产工业相机的能力但整体规模不大。

根据高工机器人产业研究所(GGII)统计,2021 年度,按照中国 2D 工业相机市场规模(销售额)排名,发行人在国内品牌中排名第四。

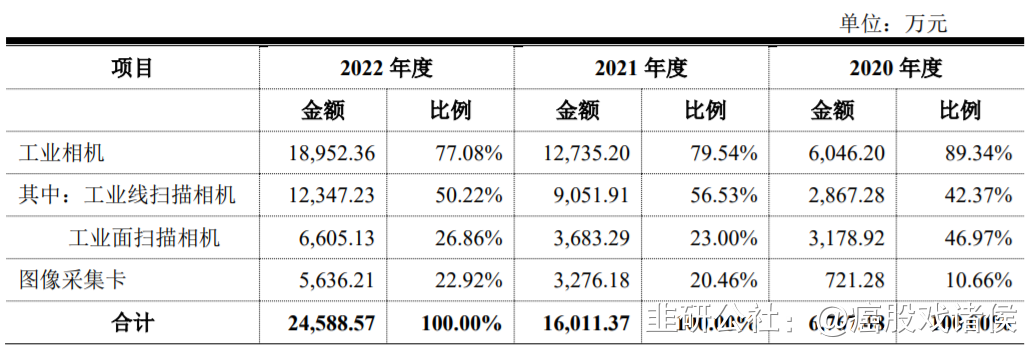

根据机器视觉产业联盟(CMVU)在 2021 年度统计 153 家企业的样本调查数据,2021 年我国工业相机销售金额为 28.83 亿元,图像采集卡产品销售金额为7.53 亿元。相应的,按照发行人 2021 年的营业收入的数据,可以合理推测得出2021 年度发行人在我国工业相机领域市场占有率约 4.42%,在我国图像采集卡领域的市场占有率约 4.35%。

- 1