CRO是典型的受益于我国工程师红利的行业,在过去几年国内公司都经历了快速成长阶段,也是市场上备受追捧的热门赛道之一。但从2021年下半年开始,由于一级市场创新药融资规模逐渐下滑,作为创新药的“卖水人”CRO的未来增长预期也跟随下调。经过两年的下跌,随着美元加息周期临近尾声,以及国内医药ff告一段落,创新药又有重新抬头的趋势。

综上,给予万邦医药2022年40倍pe,即合理市值39亿,合理价格58.5元,对应发行价-14%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司是一家同时提供药学研究和临床研究服务的综合型 CRO 企业,通过合同形式为医药企业和其他医药研发机构提供专业化医药研发外包服务。

CRO 是指以合同的形式为药企提供与药品研发有关的服务,实质上是服务于药企研发的外包行为,其“三大使命”包括缩短药物研发周期、控制研发成本、降低研发风险。

随着经济发展、人口老龄化加剧以及卫生健康意识增强等多因素影响,全球药物研发投入也逐渐升温,根据 EvaluatePharma 的预测,预计到 2026 年,全球药物研发投入将达到 2,330 亿美元。

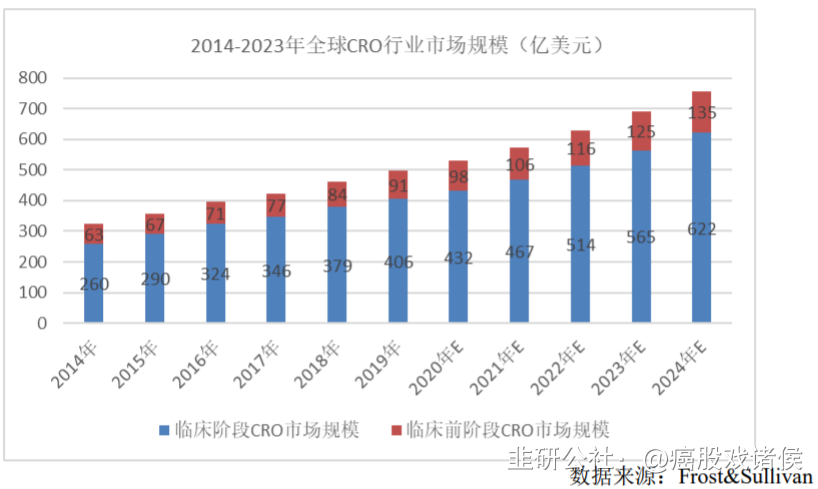

根据 Frost&Sullivan 的统计及预测,2014 年全球临床研究阶段外包服务市场规模为 260 亿美元,2019 年增长至 406 亿美元,临床前外包服务市场规模则由 2014 年的 63 亿美元增长到 2019 年的 91 亿美元。预计至 2023 年,全球临床研究阶段及临床前研究阶段 CRO 市场规模将分别增长至 625 亿美元和 135 亿美元。

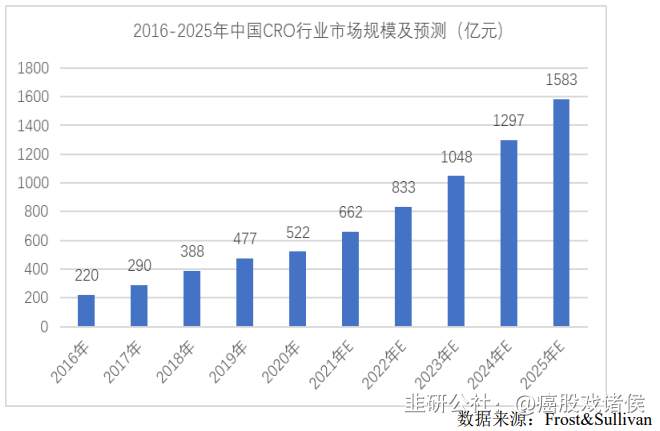

Frost&Sullivan 预计,未来几年,中国 CRO 市场还将维持 24.84%的年复合增长率,至 2025 年增长至 1,583 亿元。

我国本土 CRO 企业数量众多,但大多数的临床试验外包服务类型单一,未能形成规模和核心竞争力,在市场规模、业务范围、行业认知度等方面均与跨国 CRO 企业存在一定的差距。目前,国内 CRO 企业中,药明康德、康龙化成具有全方位、一体化的医药研发服务能力,在药物发现、药学研究、临床试验、药物工艺研发和生产领域占据行业的领先地位。

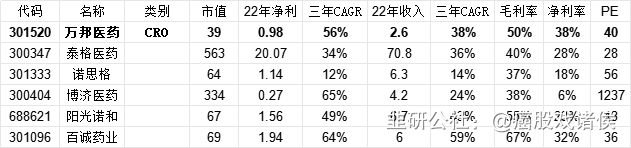

泰格医药、博济医药、百花村、诺思格、阳光诺和、百诚医药等企业通过不断提升技术实力和服务质量,在市场上获得了良好的口碑,不断抢占医药研发服务细分领域的市场份额,逐步成为中国 CRO 行业的中坚力量。

- 1