关于硅料,我的偶像“锦晞的爸爸”在26日推荐特变电工,现在涨了快60%,致敬偶像,我来说说多晶硅公司中另外一个偶像级的存在,大全能源。

公司亮点:

1、2021年产能跃居全球第二,真正的多晶硅产业巨头

2、公司成本优势明显,成本在行业中仅高于通威

3、公司的N型电池占比高,符合未来趋势

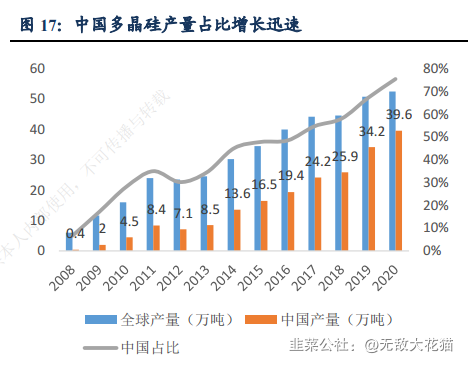

中国多晶硅产能产量快速增长,多晶硅产业向中国转移。2008-2020年中国多晶硅产能和产量年复合增长率分别为32.01%和46.66%。2020年中国多晶硅产能42万吨,产量39.6万吨,同比增长15.79%。2008-2020年中国多晶硅产量占全球比重总体保持增长趋势。2020年,中国多晶硅产量占全球比重达到75.43pct,比2019年提高8.11pct,多晶硅产业进一步向中国转移。

硅料环节单体投资额高,开工不能停产。硅料环节本质是重化工环节,硅料环节单位投资大、扩产周期长、启停难度大,导致行业供给过剩时价格卡在边际产能成本线上。2017年-2020年行业供需波动大导致大部分硅料厂关闭且行业几无新增产能,行业供给一直处于较为稳定水平。当需求突然抬升时,由于硅料环节单体投资大、扩产周期长,叠加产能爬坡,会造成短期内的供不应求。

一、公司产量将跃居全球第二

硅料行业集中度提升,五寡头竞争格局成立。据CPIA显示:2018年全球硅料行业产能CR5仅42.3%,随硅料价格下跌,国内外的高成本落后产能逐渐退出,集中度快速提升,CPIA预计2020年全球硅料行业产能CR5达到74.4%。2021-2022年因硅料行业大规模扩产逐渐落地,致使集中度略有下滑,我们预计到2022年全球硅料行业产能CR5将达到67.4%,龙头集中度再次提升,五家寡头竞争格局进一步加固。据CPIA显示:其中通威股份2020年全球产能市占率16.5%,我们预计2021年底将达到24%,率先突破20%;据CPIA显示:大全能源2020年全球产能市占率14.7%,居全球第三,我们预计2021年底达到16%,超越保利协鑫,跃居全球第二。

二、公司具备显著的成本优势

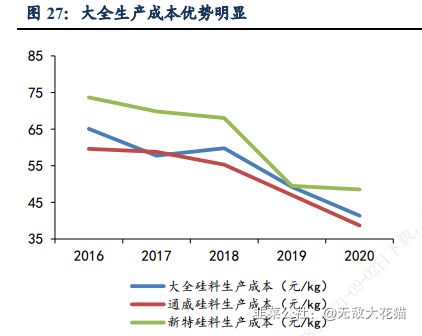

公司产能选址低电价地区,生产成本低于行业平均水平。从龙头公司的成本对比来看,公司生产成本仅高于通威,且与通威较为接近,远低于新特等其他同业公司,低生产成本优势明显,主要原因在于公司产能位于新疆石河子,在建厂初期享受了当地政府给予的优惠电价,电价成本优势明显,仅为0.24元/度,带来了较低的生产成本。纵观国内各地区,大部分硅料企业均在新疆、内蒙等电价洼地进行规模化产能布局,但拿到0.24元/度优惠电价的企业较少。往后看,因能耗、环评等指标受限,新疆将不再或较少接受新建硅料产能,因此公司的低电价优势具备持续性,而且是其他公司无法复制的独特优势。

2017年公司单位成本为60.13元/千克,2020年公司单位成本下降至41.38元/千克,三年内降幅达31%。一方面,产能扩张下带来的规模降本效应明显,生产效率和良率不断提升;另一方面,由于公司对硅料生产技术理解深刻,技术精进下物耗逐渐降低,2017至2020年,硅粉价格和耗电成本整体处于下降趋势;另外,公司单位折旧成本也呈下降趋势,由17年的11.99元/千克下降至2020年的6.25元/千克,因此公司生产成本在快速下降。随后续产能扩张进一步落地,大规模生产的规模效应将进一步体现,因此生产成本仍有进一步下降的空间。

三、公司的N型电池占比高,切合未来发展趋势

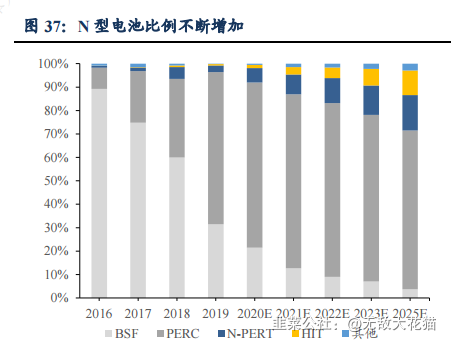

电池技术变革或将引发N型渗透率加速提升。HJT和TOPCon等新技术都是在N型硅料基础上进行,未来N型渗透率逐步提升有较强确定性,N型将逐步取代P型,或将带来硅料端新一轮红利,稳定并高比例供应N型料的硅料厂家将收获超额收益。单晶料、多晶料、N型料区别在于纯度。一般而言,用于生产光伏电池的太阳级多晶硅料,其纯度需达99.9999%(6N)。根据下游生产硅片的不同,可将多晶硅分为单晶硅片用料和多晶硅片用料,单晶硅片用料指用于单晶硅拉制并生产单晶硅片的多晶硅;根据多晶硅掺入杂质及导电类型的不同,可分为P型、N型,其中,当硅中掺杂以施主杂质(V族元素)为主时为N型多晶硅,当硅中掺杂以受主杂质(Ⅲ族元素)为主时为P型多晶硅。单晶硅片、N型电池对硅料的纯度提出更高的要求,从技术指标上看N型料介于一般P型多晶硅与电子级多晶硅之间。

公司产品纯度较高,2021年单晶料产量占比已提至99%,N型料产量占比可达30-40%。2017年以来,公司产品中纯度更高的单晶硅片用料产量占比逐年提高。2020年公司单晶硅片用料产量占比在95%左右,2021年单晶硅片用料产量占比已达到99%以上,处于国内先进水平。公司基于深厚的技术积累,产品纯度较高,2021年N型料的生产比例可达到30-40%,在N型料需求考验下有望继续保持领先。

最后附中金公司的报告

- 1