CPU是数字芯片里门槛最高的细分领域,也是在芯片设计行业中,我国最薄弱的一环。就好比手机系统被苹果和安卓垄断,CPU是被x86和ARM垄断。不用x86和ARM行不行?行,龙芯中科便是自建的LoongArch指令集,缺点是显而易见的,没有生态,需要操作系统、软件的兼容,而这一步非常困难,结果就是使用起来很不方便(好比诺基亚在手机上的windows系统,app少且更新频度低),所以龙芯中科要靠ToG业务扶持。

海光信息走的是捷径,买了AMD的x86指令集授权(Zen架构),近几年快速发展,虽然是阉割版的架构,但还算好用。令人担忧的是:未来AMD不再授权新的架构,怎么办?

所以,现在看海光信息和龙芯中科各有优劣,不用捧一踩一。参考龙芯中科2023年PS,给予海光信息同样的18倍,即合理市值1400亿,合理价格60.24元,对应发行价+67%。最近半导体板块情绪偏好,估计明日实际开盘价格会高得多,很难参与。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

———————————————————————————————————————

公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的 高端处理器。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

海光 CPU 系列产品兼容 x86 指令集以及国际上主流操作系统和应用软件,性能优 异,软硬件生态丰富,安全可靠,得到了国内用户的高度认可,已经广泛应用于电信、 金融、互联网、教育、交通等重要行业或领域。海光 DCU 系列产品以 GPGPU 架构为 基础,兼容通用的“类 CUDA”环境以及国际主流商业计算软件和人工智能软件,软硬 件生态丰富,可广泛应用于大数据处理、人工智能、商业计算等应用领域。

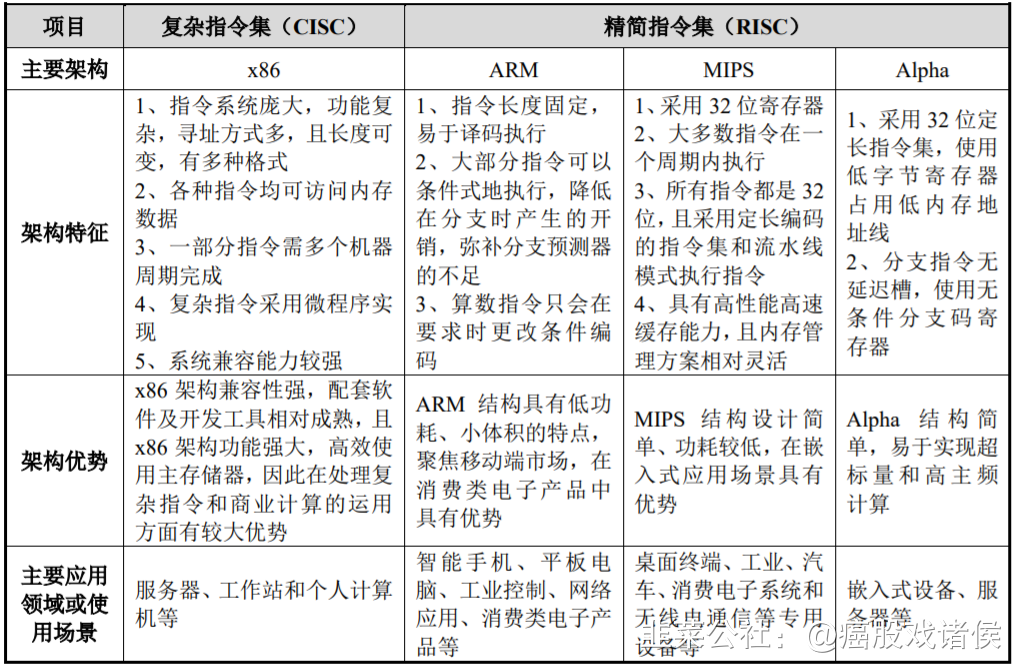

计算机的程序最终需要转化为“指令”才能在 CPU 上运行,所以采用的指令集对 于 CPU 的设计尤为重要。按照采用的指令集,CPU 可以分为复杂指令集(CISC)和精 简指令集(RISC)两大类。

微软公司和英特尔公司各自凭借自身规模效应和技术优势,使其产品 Windows 和 Intel CPU 占据了绝大部分市场份额,结成了“Wintel”技术联盟。Wintel 技术联盟的基 本特点是基于 x86 架构优化各类软件应用,使得 x86 架构具有显著的产业生态优势。在 操作系统领域,Windows 和 Linux 均兼容 x86 架构;在应用软件方面,得益于对独立软 件开发商的指令集开放与应用平台操作系统一致性,显著降低了技术开发门槛,使得 x86 架构下的软硬件环境的成熟度相较于其他架构具有明显优势。

CPU 可以应用在服务器、工作站、个人计算机(台式机、笔记本电脑)、移动终 端和嵌入式设备等不同设备上,根据应用领域的不同,其架构、功能、性能、可靠性、 能效比等技术指标也存在一定差异。

海光 CPU 产品主要应用于服务器、工作站等计算、存储设备。

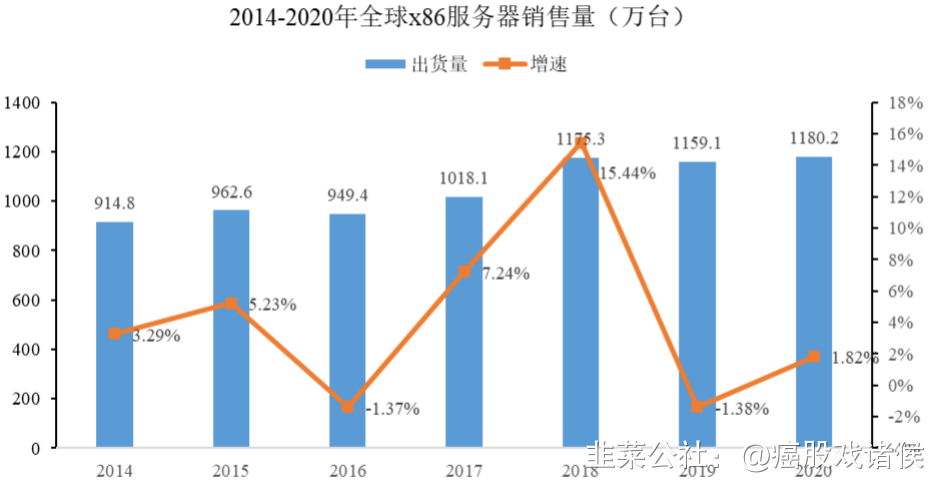

由于 x86 处理器起步较早,生态环境较其他处理器具有明显优势,因此,应用 x86 处理器的服务器销售额占全部服务器销售额的比例约为 91%,销售量占比超过 97%,处于显著领先的地位。

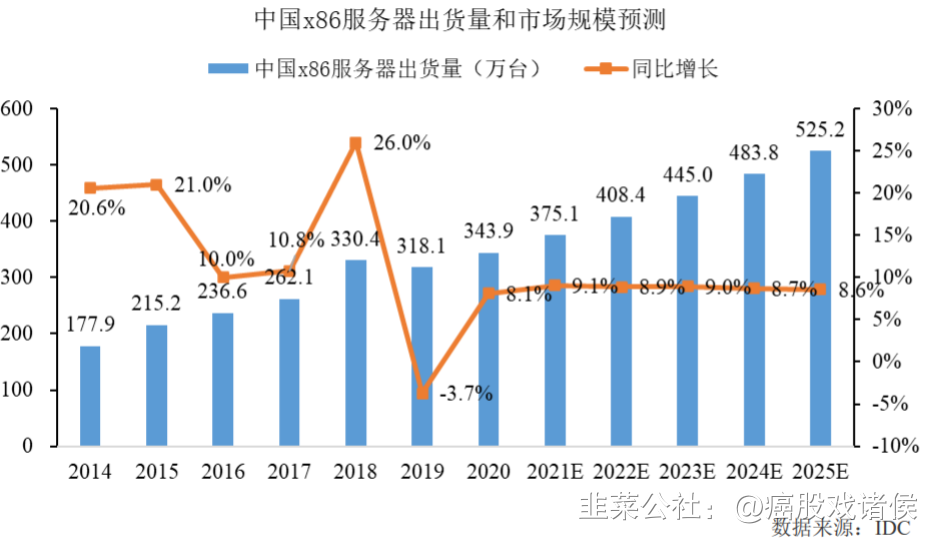

IDC 统计数据表明,中国 x86 服务器以双路服务器为主,从 2016 年到 2020 年,双 路服务器总占比均在 80%以上;其次分别是单路、4 路服务器,合计占比在 10%至 20% 之间;8 路以上的服务器较少,占比未超过 0.3%。

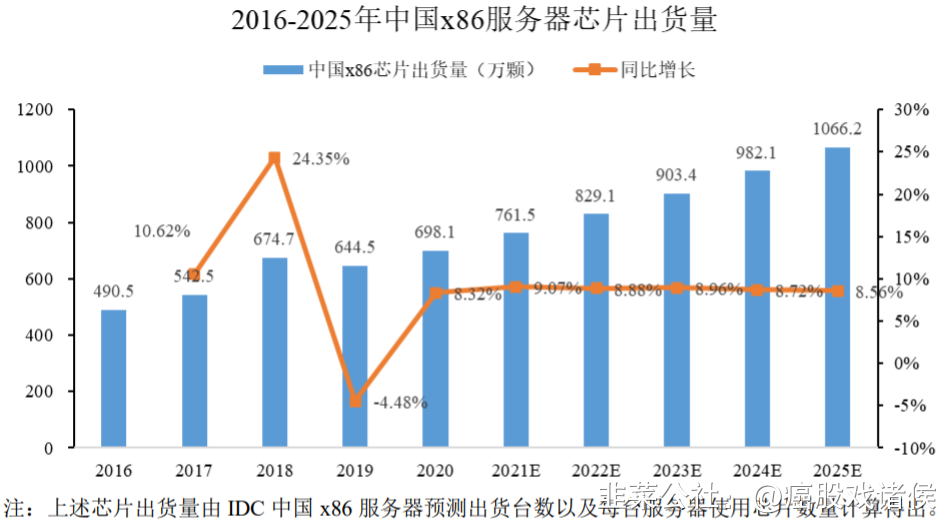

根据中国 x86 服务器市场出货量和路数分布情况进行推算,2020 年中国 x86 CPU 芯片出货量为 698.1 万颗。假设 2021 年至 2025 年路数分布情况与 2020 年保持一致,则 2021 年芯片出货量将增长 9.1%,2022 年至 2025 年将保持 9.0%左右的增长,预计在 2025 年芯片可以达到 1,066.2 万颗,x86 CPU 芯片未来在我国仍会拥有广阔的市场空间。

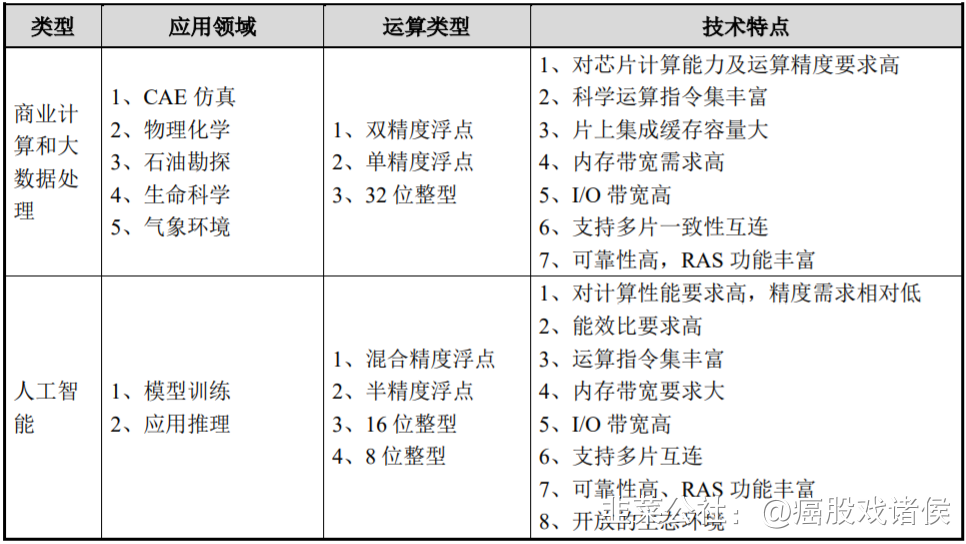

GPU 最初的设计目标是为了提升计算机对图形、图像、视频等数据的处理性能, 解决 CPU 在图形图像领域处理效率低的难题。随着 GPU 在并行计算方面性能优势的逐 步显现以及并行计算应用范围的逐步拓展,GPU 逐渐分化成两条分支,一条是传统意 义的 GPU,延续专门用于图形图像处理用途,内置了视频编解码加速引擎、2D 加速引 擎、3D 加速引擎、图像渲染等专用运算模块;另一分支是 GPGPU,作为运算协处理器, 并针对不同应用领域的需求,增加了专用向量、张量、矩阵运算指令,提升了浮点运算 的精度和性能,以满足不同计算场景的需要。

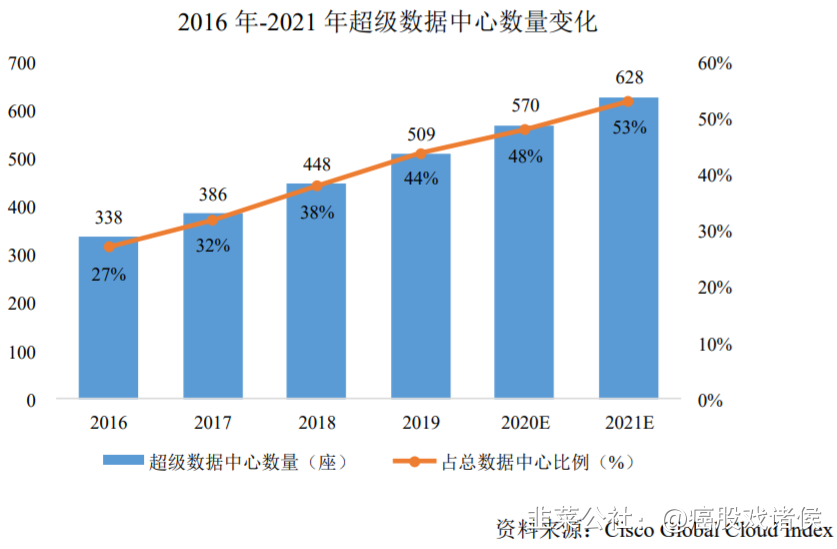

随着云计算的不断发展,全球范围内云数据中心、超级数据中心的建设速度不断加 快,Cisco 预计到 2021 年,计算能力更强的超级数据中心将达到 628 座,占数据中心总 量的 53%,具体情况如下图所示:

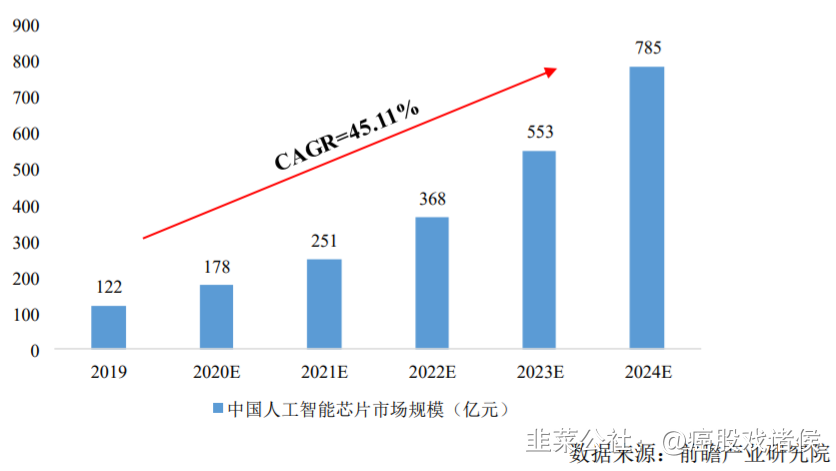

人工智能领域的应用目前处于技术和需求融合的高速发展阶段,在运算加速方面逐 渐形成了以GPGPU解决方案为主的局面。

公司在国内率先完成了高端通用处理器和协处理器产品成功流片,并实现了商业化 应用。公司产品性能达到了国际上同类型主流高端处理器的水平,在国内处于领先地位。

自 2018 年来,浪潮、联想、新华三、同方等多家国内知名服务器厂商的产品已经 搭载了海光 CPU 芯片,并成功应用到工商银行、中国银行等金融领域客户,中国石油、 中国石化等能源化工领域客户,并在电信运营商的数据中心类业务中得到了广泛使用。

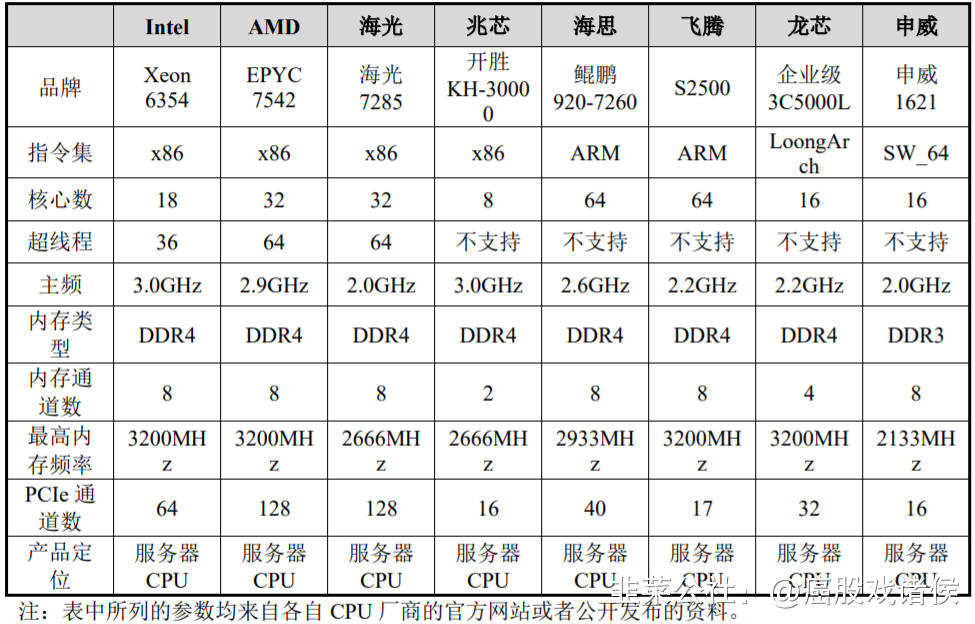

CPU 是服务器、工作站、个人计算机等的核心部件,影响了操作系统、数据库、 应用软件的技术路线和实际性能,是 IT 领域最为重要的基础器件。CPU 是计算机科学 和微电子技术研发成果的结晶,代表着集成电路设计的最高技术水平。服务器 CPU 架 构主要包括 x86 和 RISC 架构。截至 2020 年底,x86 架构服务器 CPU 在全球服务器市 场中销量占比超过 97%,为当前主流架构,其代表性国际厂商为 Intel 和 AMD。根据 IDC 数据,2020 年国内 x86 服务器芯片出货量 698.1 万颗,绝大部分市场份额被 Intel 和 AMD 两家公司占据,合计市场份额超过 95%,其中 Intel 产品市场占有率遥遥领先。2020 年 公司 CPU 产品销售量约占总体市场份额的 3.75%。公司产品占据了国产 x86 服务器处 理器绝大部分市场份额。

此外,ARM CPU 在移动端市场拥有较强优势,受益于端、云协同,市场有望不断 向服务器和网络基础设施市场延伸。

由于产品定位和技术来源不同,国内处理器厂商选择了不同的技术路线:本公司和 上海兆芯的产品兼容 x86 指令集,具有良好的生态,且应用迁移转换成本低;海思半导 体的鲲鹏处理器和天津飞腾处理器兼容 ARM 指令集,与众多软硬件厂商完成了大量的 适配工作;龙芯中科处理器采用 LoongArch 指令集,主要产品与服务涵盖处理器及配 套芯片产品;成都申威处理器采用 SW-64 指令集,主要应用于服务器、桌面计算机等 设备。

随着大数据处理、人工智能、商业计算等领域对算力的需求日益增加,大规模并行 计算需求已经超越图形处理的计算需求,成为高端 GPU 的主流应用领域。目前,国际 GPU 市场主要被 NVIDIA 和 AMD 占据。

- 1