乱云飞渡

这个人很勤快,什么都没有留下

个人资料

乱云飞渡中线波段的散户2023-06-08 23:03:49英伟达一骑绝尘,AMD会束手待毙?

乱云飞渡中线波段的散户2023-06-08 23:03:49英伟达一骑绝尘,AMD会束手待毙?- 乱云飞渡中线波段的散户2022-10-17 09:25:34【10.17-10.21,看好医疗IVD领域行情的操作空间】

基于社保医疗体系的过往状态,还有近年口罩带来的新增压力,未来集采对医药部分领域仍将有较长时期的压制。本次肝功能生化试剂集采方案比预期宽松,只是给承压已久的行业带来一点暖风,或者只能归类为短期卸压利好。

但医疗设备更新改造专项贷款政策的快速落实,医疗新基建的进度超预期,极大加快了国产化进程。考虑到我们和发达国家医疗设施的差距,特别是应对未来“后口罩时代”的变数,医疗新基建可能是一个中长期、有延续性的发力点。特别是创新医疗器械领域,目前医保局的态度表明将暂不纳入集采,这给中高端国产医疗器械企业,提了较大的开拓和发展空间。

今年4月大盘深蹲后,随着27日光伏ETF封板,引发板块3个月的行情。而医疗医药已经调整两年,周五医疗ETF的涨停,会不会激活整个板块的上行?

个人认为,医疗医药整个板块的修复很难。修复来自业绩的边际改善,而行业中大部分企业的估值还远谈不上“低估”。但受益于政策面宽松和业绩增长预期的企业,比如创新医疗器械及IVD的头部企业,是有可能走出独立行情的。

我国体外诊断市场规模2019年约人民币805.7亿元,预计到2030年将增长至人民币2881.5亿元,在全球市场中的占比提升至33.2%,将成为最大的体外诊断产品消费国。

同时整体医药板块估值处于历史性低点,医药行业或将迎来拐点和大面积反弹,2022年上半年IVD增速超过60%,IVD可望在高基数的基础上延续高增长。

IVD板块的投资主线为新技术与高增速化学发光、POCT、分子诊断PCR等几个方向:

化学发光:技术发展迅速,逐步替代酶联免疫,已成为主流技术。本土试剂检测项目数量已与外资势均力敌;

POCT:应用领域广泛,与大型设备对比优势明显,国内市场增量空间大;

分子诊断PCR技术:国内发展迅速,系目前应用最成熟、市场份额最大的技术平台。

由于生化检测属于最普及的检测手段,收费比较低,所以很多IVD公司转向价格更高端的化学发光等;5-6年前,生化检测占比36%,化学发光14-15%,如今化学发光占37%,生化不到20%,化学发光公司发展迅速,以下几个化学发光头部企业是本轮行情重点关注标的:

新产业:国内全自动化学发光免疫分析仪器及配套试剂领域领先者;公司主营体外诊断,化学发光免疫试剂涵盖肿瘤标志物、甲状腺、性腺、传染病、炎症检测、肝纤维化、骨代谢、糖代谢等多个品类;公司在国内市场化学发光仪器保有量为国产第一。

安图生物 :国内领先的免疫诊断和微生物诊断企业,国内能够提供全面免疫检测解决方案的企业之一;公司专业从事体外诊断试剂及仪器的研产销及服务,产品涵盖免疫、微生物、生化等检测领域,仪器产品包括化学发光免疫分析仪、洗板机、自动化血培养系统等。

亚辉龙:国内领先的体外诊断产品提供商;主要从事以化学发光免疫分析法为主的体外诊断仪器及配套试剂的研产销,及部分非自产医疗器械产品的代理销售业务;公司磁微粒吖啶酯发光技术平台(包括仪器与试剂)日臻完善,已形成包括免疫诊断流水线在内的高中低端机型搭配的完整产品谱系。

普门科技:国内第一家取得电化学发光免疫分析系统注册证的企业;公司主营治疗与康复设备和体外诊断设备和配套检测试剂的开发;在治疗与康复领域,公司产品包括多功能清创仪、光子治疗仪、高频振动排痰仪、空气压力波治疗系统、红外治疗仪等;在体外诊断领域,公司产品包括全自动电化学发光免疫测定仪、特定蛋白分析仪等及相关配套试剂

科美诊断:国内传染病化学发光检测领域的领先企业;公司专业从事临床免疫化学发光诊断检测试剂和仪器的研产销,产品为基于光激化学发光法的LiCA系列诊断试剂和基于酶促化学发光法的CC系列诊断试剂及仪器,主要应用于传染病标志物、肿瘤标志物、甲状腺激素、生殖内分泌激素、心肌标志物及炎症等的检测。

个人本周的计划:

选择好标的尽快进入,设置好回撤止损(-10%)和移动止盈纪律(进去后高点回调20%),参与标的趋势,做高赔率的趋势博弈。

S新产业(sz300832)S S安图生物(sh603658)S S亚辉龙(sh688575)S S普门科技(sh688389)S S科美诊断(sh688468)S - 乱云飞渡中线波段的散户2022-10-16 16:30:07招商南油三季度业绩比一二季度翻倍,预计四季度业绩比三季度翻倍,2022年业绩预期20亿(四季度运价部分体现在2023年一季度),2023年业绩有望比2022年翻倍,股价将实现对2024年150亿利润的预期攀升,也是周期老韭菜将筹码交给计算器老师之时。

做油运的都要感谢海控,没有海控这两年先扛炸药包炸船台,哪有超景气油运周期!

S招商南油(sh601975)S S中远海能(sh600026)S S招商轮船(sh601872)S S中远海控(sh601919)S S中远海特(sh600428)S

招商局南京油运股份有限公司

2022年前三季度业绩预增公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

重要内容提示:

1.公司实现盈利,且净利润与上年同期相比上升50%以上。

2.预计公司2022年前三季度实现归属于上市公司股东的净利润为92,000万元到97,000万元,同比增加250.93%到270.00%。

3.预计公司2022年前三季度实现归属于上市公司股东的扣除非经常性损益的净利润为89,900万元到94,900万元,同比增加261.39%到281.49%。

一、本期业绩预告情况

(一)业绩预告期间

2022年1月1日至2022年9月30日。

(二)业绩预告情况

1.经财务部门初步测算,预计2022年前三季度实现归属于上市公司股东的净利润为92,000万元到97,000万元,与上年同期(法定披露数据)相比,将增加65,784万元到70,784万元,同比增加250.93%到270.00%;

2.预计公司2022年前三季度实现归属于上市公司股东的扣除非经常性损益的净利润为89,900万元到94,900万元,与上年同期(法定披露数据)相比,将增加65,024万元到70,024万元,同比增加261.39%到281.49%。

(三)本次业绩预告未经注册会计师审计。

二、上年同期业绩情况

(一)归属于上市公司股东的净利润:26,216万元。归属于上市公司股东的扣除非经常性损益的净利润:24,876万元。

(二)每股收益:0.05元。

三、本期业绩预增的主要原因

(一)自俄乌冲突爆发后,市场有效运力供给显著下降,国际成品油运价大幅上涨,公司外贸业务收入明显增加;

(二)因有息债务余额减少及汇率变动导致财务费用同比减少;

(三)本期处置3艘老旧船舶导致资产处置收益同比增加。 - 乱云飞渡中线波段的散户2022-10-15 12:09:18【医疗板块逆转——锁定最大收益龙头目标】

- 乱云飞渡中线波段的散户2022-10-14 12:29:43被打上夸大嫌疑标签,太荣幸啦!不过南油翻个三倍15块很过分吗

S招商南油(sh601975)S S中远海能(sh600026)S S招商轮船(sh601872)S

S招商南油(sh601975)S S中远海能(sh600026)S S招商轮船(sh601872)S - 乱云飞渡中线波段的散户2022-10-13 23:12:29成品油运价在2023年没有上限 S中远海能(sh600026)S S招商南油(sh601975)S

- 乱云飞渡中线波段的散户2022-10-13 23:08:09【招商南油十倍景气期投资逻辑】

- 乱云飞渡中线波段的散户2022-10-13 13:38:34油运十倍股招商南油逻辑和空间:

1、之前继续欧美环保导向,炼化东移,欧美产能清退,成品油产能唯有东面中国、印度能补充,2022年起运输路线将延伸,运力需求逐步加大。

2、欧洲原进口俄罗斯的成品油份额,将由于2023年制裁禁运终止,该份额将由中东、亚太补充,原俄罗斯到欧洲一两个星期的运输路线,将变更为4-8周,运输距离拉升导致运力蒸发4-7%。

3、成品油运输主要船型老龄化为航运之最:MR/LR1/LR2的15年以上老龄船占比为29%、28%、15%。而2020年疫情以来船东的资本开支缩小,新船订单为历史地位,即2023年起,新船下水将低于老船退出,运价缺口进一步加大。

4、当2023运力出现巨大缺口,运价上升时,行业供给增加困难,因为2021年起集运和LNG火爆行情,导致直至2025的船厂船台被挤占,即使船东加价订船,大规模新船在26年前下水将极为有限。 炼化产能东移+中东亚太替代+运力老龄退出+新船增加有限=史诗级油运机遇

炼化产能东移+中东亚太替代+运力老龄退出+新船增加有限=史诗级油运机遇

【招商南油的估值空间】按克拉克森预计,成品油运价TCE将达到25万$/天按申万宏源等机构预计,运价TCE每上涨1万$,将给招商南油增加6亿业绩。按南油和海能的公告,海能已有4条船租给南油,未来仍有部分MR和南油联营。

2022年利润25亿,逆转期12PE,估值300亿

2023年利润80亿,景气期8PE,估值640亿

2024年利润160亿,巅峰期估值5PE,估值900亿即按巅峰估值900亿,对目前市值,有291%涨幅空间(按4月底逆转启动计刚好十倍)。

温馨提示:股价先行于运价,大概率南油在2023年触碰800-1000亿市值,以后运价继续上升、业绩逐步兑现时,资金择机抢跑,股价和PE同步降低。

招商南油、中远海能,将开启油运最大、最后的辉煌。

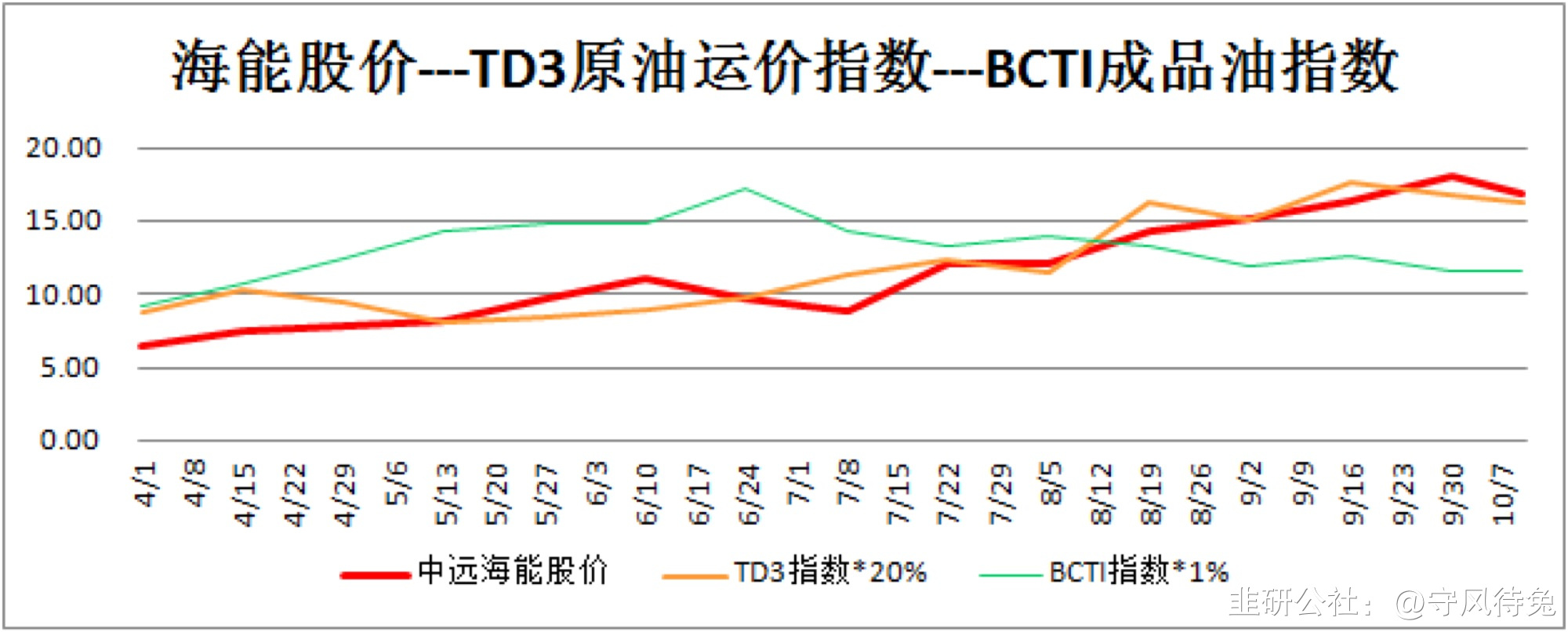

S招商南油(sh601975)S S中远海能(sh600026)S S招商证券(sh600999)S S九丰能源(sh605090)S S中远海控(sh601919)S - 乱云飞渡中线波段的散户2022-10-10 16:26:19S中远海能(sh600026)S 与其最大权重航线TD3运价走势趋势对比(海能最大权重VLCC主力航线中东,其成品油航线较为分散,采用BCTI综合值参考)

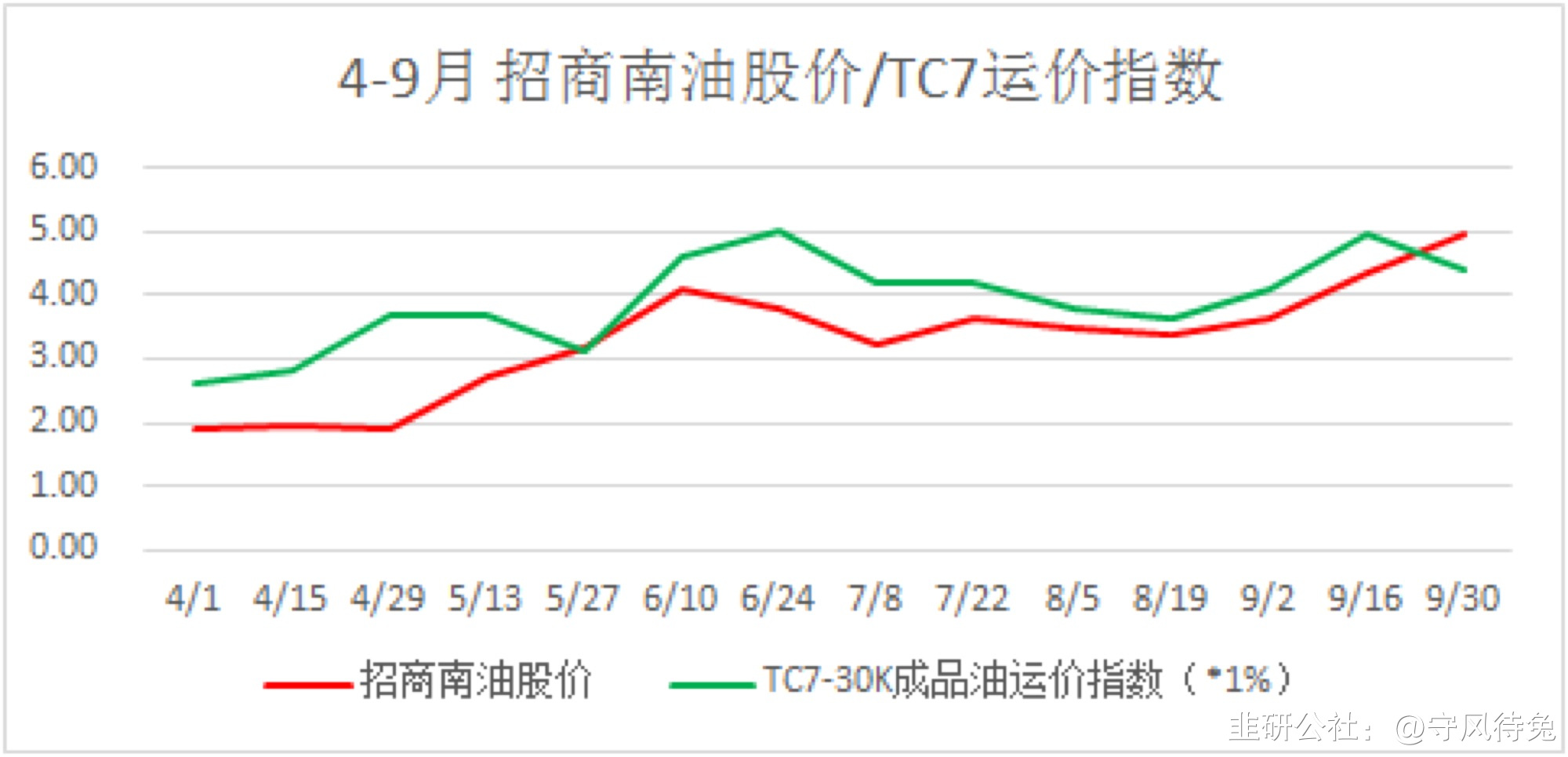

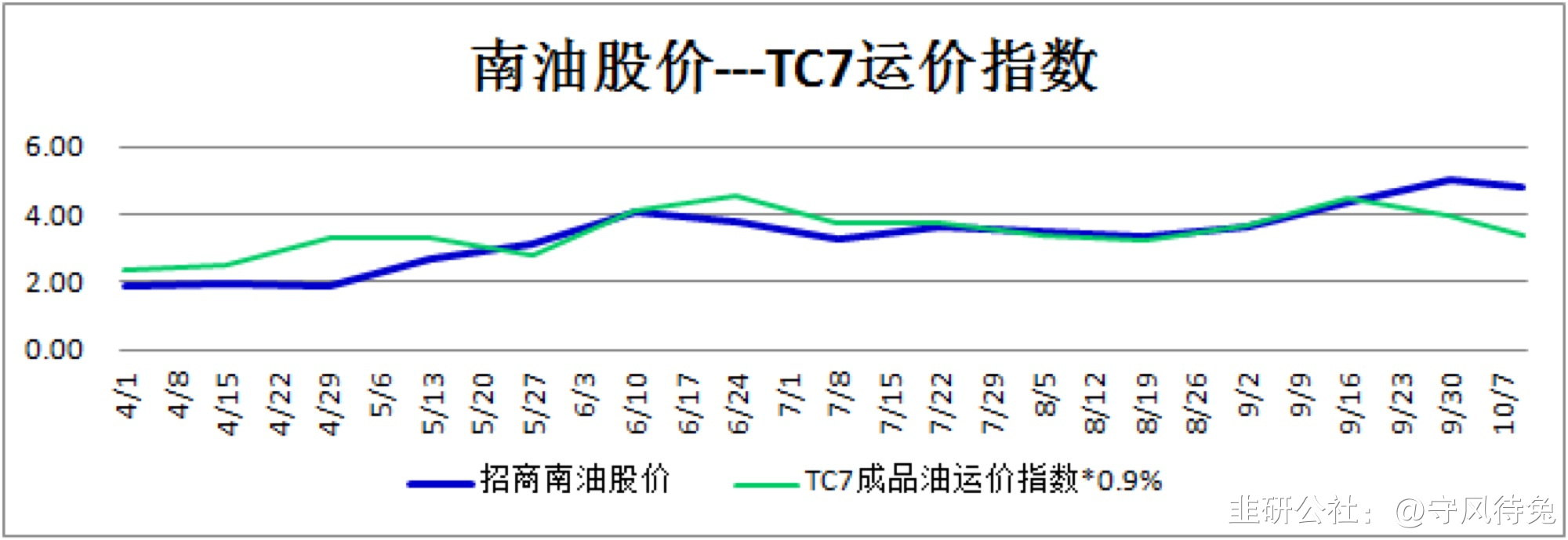

- 乱云飞渡中线波段的散户2022-10-10 16:20:25S招商南油(sh601975)S 与其主力航线TC7趋势对比(4月起)

- 1

- 2

72

关注

14

粉丝

84.89

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。