1、周期与成长:PCB 属于弱周期弱成长

一般情况下,我们所谈及的周期性主要指行业进入成熟阶段之后供需关系不对 称所带来的行业波动,成长性主要指生命周期尚在导入阶段和成长阶段的行业, 判断一个行业的周期和成长性是判断一个行业“赚什么钱”的关键,理清这个 问题是行业研究的首要任务。我们认为一个行业的属性包括周期性、成长性和 周期兼成长,我们通过研究发现,PCB 行业是典型的兼具周期和成长性的行业, 并且无论是周期性还是成长性,PCB 的属性特征都处于相对较弱的状态。

1.1、弱周期:难赚周期波动的钱

1.1.1、 以 7 年为周期跨度,成熟制造业遵循经济周期波动

从全球 PCB 产值的变化可以明显观察到周期性的几个特征:

1) 增速非持续为正,1994~2021 年期间,PCB 行业在 2001~2002 年、2009 年、2015~2016 年存在全球产值同比下降的局面,说明行业已经从只有单 边增长的成长生命期进入成熟期,存在供需周期扰动带来的产值下降;

2) 以 7~8 年为周期跨度,我们以第一次同比正增长为起点、以最后一次同比 负增长为终点进行周期跨度计量,发现 PCB 行业总会在 7~8 年的时间内 出现显著的同比下滑,然后再进入下一轮增长周期,周期波动性形态明显;

3) 价格存在波动,由于可得数据有限,我们无法观测到较长跨度的价格变化 情况,但从 2015~2021 年(涵盖了下降和上涨的年份,具有参考意义)全 球 PCB 平均单价可以看到 PCB 产品价格仍然存在波动性,价格波动是周 期的直接表达,由此可看出 PCB 存在周期属性。

基于上述 3 个现象特征,我们认为 PCB 行业是存在周期属性的,其原因主要在 于三个方面:

1) 需求处于成熟阶段,PCB 当前已经是几乎所有电子类产品的承载物,被称 作“电子电器之母”,可见实际上 PCB 产品的使用渗透率已经达到较高水 平,需求已经达到成熟稳定状态;

2) 需求遵循经济周期规律,周期波动主要由供需信息不对称造成的关系错位 引起,对于 PCB 行业来说,由于该产业已经成为电子行业的基础材料,而 电子产品已经成为了人们日常生活的普遍消费品,因此 PCB 行业的需求与 经济需求的拟合度高,所以 PCB 的需求遵循宏观经济周期;

3) 供给扩张需要 2 年左右,制造业供给端的信息不对称主要来自于产能形成 的时间,即现金转化为生产力的快慢,对于 PCB 行业来说供给扩张需要 2 年左右的时间,这一时间差就会造成一定的供需信息不对称。

1.1.2、 弱周期性使得行业不存在可观的顺周期机会

PCB 行业存在一定的周期性,但整体来看周期性较弱,主要表现为两点: 1) 完整周期段中增长比下降时间更多,1994~2021 年发生的前 3 轮周期中 (因第 4 轮周期还未完成所以不纳入统计),行业产值同比增长的年份占比 分别为 75%、86%、57%,对应同比降低的年份占比分别为 25%、14%、 43%,可见 PCB 行业周期中增长的时间明显要多于下降的时间,因而行业 周期属性不强;2) 价格波动区间窄,价格是周期性的重要表征,我们观察到 PCB 行业虽然价 格有增减波动,但增减区间不超过 10%,周期属性偏弱。

PCB 行业之所以处于弱周期的属性状态,原因主要来自其供需特征: 1) 需求占比分散,PCB 行业用于所有电子产品,需求分散在各个细分领域, 使得需求波动得以平滑,于是需求的周期性被削弱。值得注意的是,PCB 行业的占比分布中,手机、PC、家电等偏消费的产品占比较高,工控医疗、 航通航天、有线通信等偏工业属性的产品占比较低,可见 PCB 行业更偏向 于消费属性,所以需求较为平滑; 2) 扩产耗时不长,PCB 行业扩产需要 2 年左右时间,虽然仍然存在扩产带来 的供给延后,但整体耗时不算太长,所以供给扩产带来的关系不对称程度 被减弱; 3) 定制化产品削弱信息不对称,PCB 产品是典型的定制化产品,这个定制化 从表观上表现为 PCB 行业无统一的产品型号可言,从生产特点上表现为 PCB 的设计是掌握在客户手中的,这就使得 PCB 制造厂商的供给变化一 定是在跟客户高度配合的情况下得出的经营规划,也就是说供给与需求的 紧密沟通削弱了可能导致供需关系失配的信息不对称,从而使得 PCB 行业 供给周期效应弱。

基于此,我们判断 PCB 行业存在弱周期性。基于这样的判断,从投资的角度来 看,PCB 行业难以赚取周期波动所带来的盈利大幅增长的钱,这一点从 2007~2021 年期间 A 股 PCB 公司经历的 3 轮周期就可以明显看到,即 2010 年、2017 年和 2021 年在 PCB 行业产值随着经济周期的到来而迎来大β行情 之时(产值增幅大),A 股 PCB 公司的行业综合收益率却非常疲软,由此可见 PCB 行业难赚周期的钱。

1.2、弱成长:板块成长效应较弱,关注细分领域重大创新

1.2.1、维持低速增长状态,成长性源于持续创新

虽然 PCB 行业存在周期波动性,但整体来看成长性更为明显,主要表现为两点: 1) 大部分年度都保持增长,从整体趋势上来看,PCB 行业大部分年份仍然保 持增长状态,在 1995~2021 年这 27 年中,有 20 年都是同比增长状态, 增长年份占比达到 74%,可见行业仍具有显著的成长性; 2) 产量保持增长,价格波动是评判周期性的指标,量能增长是评判成长性的 指标,虽然数据有限,但我们从 2016~2021 年的产量数据可以看到行业产 量基本保持持续增加的状态,且大多数年份量增幅度都要高于价升幅度, 由此可以看出 PCB 行业成长性相对周期性更明显。

PCB 行业长年保持增长状态主要源于 2 个方面: 1) 电子行业持续创新,我们认为需求创新被认可后的快速渗透是成长性的来 源,而 PCB 行业下游面向几乎所有的电子产品,电子产品因需要加强自身 产品竞争力也处于技术持续更新的状态,对应 PCB 产品也会随之更新,从 而保持成长性; 2) PCB 产业链环节靠近创新源,PCB 的电路设计权掌握在客户手中,所以客 户会根据新一代产品的新功能修改 PCB 设计方案,也就是说 PCB 这个环 节的创新是紧贴需求端客户的,靠近创新源使得 PCB 行业也处于创新环节。

1.2.2、弱成长只能将投资重点放在细分领域

虽然 PCB 行业明显具有一定的成长性,但我们从现象和原因层面分析,发现 PCB 行业的成长性仍然偏弱,首先从现象上来看: 1)增速较低,虽然 PCB 行业大部分年份在增长,但整体增速较慢,近 27 年、 近 20 年、近 10 年复合增速分别为 4.9%、4.6%、3.9%,也就是说行业实 际上已经进入了 4%的增速区间,相对成长性较弱; 2)量增幅度小,量能是成长性的观察指标,从 PCB 行业历年的产量增幅也可 以看出行业量能增长区间保持在正负 13%以内,增速相对有限。

导致 PCB 行业成长性不足的原因仍然围绕创新展开: 1)更多的是 1→2 的创新而非 0→1 的创新,PCB 的创新升级包括层数更高、 线宽线距更窄、孔间密度更小、孔径更小等方面,这些创新方向都是在原 先的产品技术上做更精进的修正,而非创造性的创新,最终就会导致创新 所带来的价值成长有限; 2)创新设计掌握在客户手中使得价值增值打折,PCB 创新的价值一部分体现 在设计,由于设计权掌握在客户手中,PCB 厂商仅仅享受既定设计下的技术需求增加所带来价值增值,这使得 PCB 厂商只能够享受一部分电子产品 变化所带来的创新增值,成长弹性打折扣。 基于此,我们判断 PCB 行业存在弱成长属性,这就意味着行业不具有太显著的 板块成长效应。不过值得注意的是,虽然行业整体层面成长性较弱,但由于重 大创新点会在某一个细分领域发生,如 2019 年的 5G 主线(股价参考深南电路 和沪电股份)和 2020~2021 年的封装载板主线(股价参考揖斐电和欣兴),所 以我们认为 PCB 行业成长性应该更多关注细分领域创新机会。

2、PCB 行业壁垒不深致格局分散且易变

理清了 PCB 行业的周期和成长性,我们发现该行业首先难以赚取周期的钱,其 次从大行业的维度来看也很难形成成长的板块效应,在这样的基础上β层面的 投资机会只能关注细分领域重大创新驱动的结构性成长。那阿尔法层面是否会 有某个公司依靠自身强大能力而实现超越行业的发展趋势呢?

2.1、CR1 仅为 7%,龙头更替频率高

一个公司能否做大做强,首先取决于所处行业是否有容纳大公司的基础,我们 认为可从集中度和龙头的更替频次这两个方面直观观测 PCB 行业中阿尔法效应:

1) CR1=7%,行业集中度较低、龙头公司规模有限。在 PCB 已经进入成熟阶 段的情况下,我们观察到 PCB 行业龙头市占率相对较低,CR1、CR3、 CR5、CR10 分别仅占 7%、16%、22%、35%,集中度明显偏低。需要特 别指出的是,全球 809 亿美元 PCB 市场中,2021 年营收超过 15 亿美元 (约等于 100 亿人民币)的公司仅 15 家,可见 PCB 行业虽然整体市场容 量大,但行业难以成就规模超大的公司。 2) 龙头更替频率高,阿尔法效应弱。我们统计了 2014~2021 年 PCB 行业前 五名的厂商情况,发现 PCB 行业历年前 5 大厂商的变动频率相对较高,一 方面在这 8 年的时间中有 6 年前五大厂商发生了变化,另一方面从每年排 名前五名厂商变动频次的角度来看,PCB 行业排名第 1 到排名第 5 的厂商 在 7 年间变动频次分别为 1 次(14%)、4 次(57%)、5 次(71%)、3 次 (43%)、6 次(86%),频率相对较高。行业龙头的更替频率高,意味着 即使是龙头也容易被替代,可见龙头的阿尔法效应相对较弱。

2.2、行业壁垒深度不够,集中型公司规模才易做大

PCB 行业集中度低(公司做不大)、更替频次高(容易被替代)的原因主要来 来自于行业的壁垒不深,主要体现在以下几个方面: 1)技术壁垒相对不高。PCB 从本质上来讲是一个加工制造类行业,虽然其工 序较长,但因为该行业处理的是微米级别的产品,且高端类产品占比不高 (中低端的单/双面板和多层板产量占比合计达到 79%),所以整体来看产 品加工技术难度相对不高,这一点从 PCB 公司的员工学历情况可见一斑;

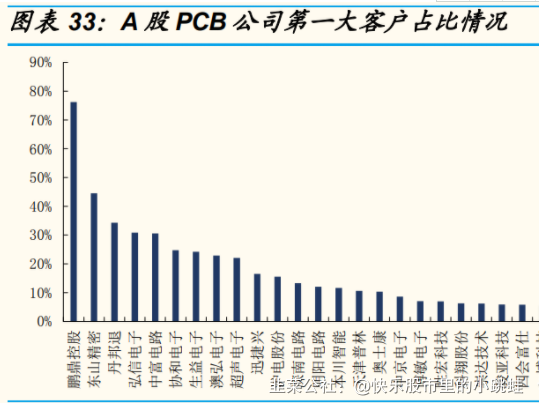

2)品牌效应不强。PCB 服务的客户主要包括电子产品终端客户(品牌厂商、 设计厂商等)和贸易商,其中终端客户的业务面占比相对更大,所以主流 PCB 厂商的客户结构大多以终端厂商为主。在 PCB 厂商和终端客户合作的 过程中,PCB 厂的品牌效应不强,原因在于设计掌握在客户手中,对于客 户而言只是希望找到能够制造出满足设计要求且性价比高的 PCB 厂商作为 供应商,并且客户每推出新一代产品都会进行一轮筛选,每一轮新老 PCB 供应商都会面临技术和价格的考验,而又由于能够满足客户技术要求的厂 商数量较多(PCB 产品技术壁垒不高),同时 PCB 厂商非常看重订单规模 (可有效提升生产效率)和持续性(可保证自身的稼动率),因此就造成众 多 PCB 厂商想挤进某个单一大客户的供应池而在价格上存在较大竞争,这 种情况导致客户对供应商的品牌忠诚度较低。

3)环保特许权有一定壁垒,但力度有限且主要造成转移而非集中。PCB 在生 产过程中会产生污水废气,对环境会造成一定的影响,因此各大 PCB 生产 基地都提出了排污指标的要求,出清了部分不规范的厂商。但值得注意的 是,由于出清的都是一些规模较小、经营不规范的小厂商,这些厂商本身 市场份额较小、即使出清也不会对行业集中度造成太大的影响;同时我国 针对 PCB 的排污政策力度较大的地区主要集中在长三角和广深地区,但部 分新兴工业省市却开始大规模承接长三角和广深地区转移的产能,如珠海 富山工业园、湖北黄石工业园、江西信丰工业园等都提出了较高的 PCB 产 业产值目标,可见对于 PCB 行业来说,环保特许权所带来的壁垒相对有限; 即使环保特许权后续进一步收紧,我们认为这一因素也不会构成产业集中, 反而会带来产业转移,原因在于过去几十年全球 PCB 已经经历过因环保政 策趋严、产业从欧美转移至日台地区再转移至中国大陆地区的过程,这个 过程中并未带来全球集中度的显著变化,当前我们也观察到部分在大陆投 资建厂的公司纷纷寻求至东南亚等地区扩产,因此我们认为未来环保政策 趋严大概率带来的是产业转移而非集中度提升。

4)细分领域集中型公司更容易做大,分散型公司难超 15 亿美元营收体量。一 般来说制造业都会存在规模效应,而规模效应需要资金投入,所以会形成 资金和管理壁垒。不同行业的规模效应不一,PCB 产品的定制化程度较高, 导致不同客户的订单要求不一、同一客户的不同订单要求不一,而 PCB 在 生产不同要求的订单时需要切换各个工序的输入参数,PCB 的工序又相对 较长,最终就导致在达到一定规模之后,切换订单所带来的边际成本会开 始递增、继而使得规模不经济。在这样的原因下,我们认为订单的单一性 会提高 PCB 厂商的经济规模,反之则会降低。我们从行业前五大厂商的布局情况可以看到,PCB 产业中规模较大的公司都是聚焦于某一细分领域甚 至某单一大客户,而分散型布局的厂商营收规模超过 15 亿美元(100 亿人 民币左右)全球仅有 2 家,可见 PCB 厂商难以通过横跨不同的分散订单实 现规模增长,仅能够在细分领域中占有较高市占率。

综合来看,行业整体集中度不高且龙头更替的频率较高,意味着行业的壁垒使 得行业竞争者的阿尔法属性较弱,需要警惕行业变化所带来的龙头更替风险。 但我们从行业龙头公司的布局情况可以得出一个重要结论,即虽然从行业整体 层面来说龙头阿尔法属性较弱,但集中布局细分领域、甚至集中绑定大客户的 公司能够在行业内做大。

3、A 股 PCB 投资受估值影响较大

基于前述框架和结论,PCB 行业投资的观测重点在于公司本身的布局,即观察 其是否集中于某一细分领域或某一优质大客户。我们从各个公司的领域布局和 客户布局情况可以看出,实际上 A 股 PCB 厂商整体布局集中度较低,只有个 别公司着力聚焦于细分领域和大客户。

A 股 PCB 公司这样的布局特点决定了该行业的投资特征,我们将通过复盘来观 测 A 股 PCB。

3.1、A股 PCB 基本面增长处于 10%区间,增长连续性有限

我们整理了 A 股 PCB 公司自 2007~2021 年的营收和归母净利的同比增长率, 并以营收和归母净利为权重进行加权平均计算得出行业整体的增速情况,从近 3 年、近 5 年、近 10 年的年复合增速可以看到,A 股 PCB 公司的平均营收增 速水平处于 10%上下的区间,相对全球 PCB 复合增速处于 4%的区间而言增速 更高。不过值得注意的是,归母净利润的年复合增速小于营收,但归母净利高 增长(我们定义高增长为增速大于等于 30%,后同)的公司数量占比却高于收 入高增长的公司数量占比,我们通过观察样本情况发现这一现象主要源于 A 股 PCB 公司的盈利情况较为分化,部分样本盈利亏损幅度大,从而拖累了行业整 体利润增速。

除了增长的情况外,我们认为增长的连续性是投资中非常看重的因素,从 A 股 PCB 公司 15 年的增速情况我们观察到,15 年中营收和归母净利润连续增长 2 年、3 年、4 年的样本占比分别为 4%、2%、0%和 6%、2%、2%,整体来说 行业的增长连续性有限,并且收入端的增长连续性相较利润而言要更差,这意 味着行业贝塔无法支撑 A 股 PCB 较长时间跨度的增长,而 A 股 PCB 公司依据 自身的管控能力实现了利润的较高增长。

3.2、投资收益率中等但连续性较差, PCB 投资中短期受估值影响大

从收益率的角度来观察 A 股 PCB 行业的投资价值,我们发现 A 股 PCB 行业近 10 年、近 5 年、近 3 年的投资收益率分别达到 16%、10%、27%,收益率水 平横向来看处于中等水平,值得注意的是投资收益率相较基本面增速较高,说 明 A 股 PCB 仍享受了超越行业增速的估值溢价。从连续性的角度,我们发现 A 股 PCB 的收益率连续性要明显弱于基本面连续性,说明实际上 A 股 PCB 投 资受到估值波动的影响较大。

由于估值对 A 股 PCB 投资有较大的影响,因此我们筛选出每年收益率超过 30% 的 A 股 PCB 公司,并将其高收益率归因为“估值”、“盈利”、“盈利+估值”1 这三个方面,从统计结果上来看,A 股 PCB 在 15 年中“估值”驱动的高收益 概率为 57%,“盈利”驱动的概率为 19%,“盈利+估值”驱动的概率为 24%, 可见 A 股 PCB 投资受到估值的影响较明显。结合前述的基本面研究结论,我 们认为原因主要在两方面: 1) 整体布局较为分散,无法释放弹性。根据前述结论,我们认为 PCB 行业投 资机会主要存在于在细分领域高度集中的个股公司,然而由于 A 股 PCB 公司整体布局较为分散,因此想要赚取基本面高弹性所带来的股价收益相 对有难度; 2) 涉及多种需求,需求变化会反应在估值。也正因为 A 股 PCB 公司布局较 为分散,意味着很多需求变化都与 PCB 相关,这就使得当下游某一类需求 景气度高涨时,相对应的上游 PCB 厂商也能够在估值上首先反映这一行情, 从而获得较为可观的收益率。

3.3、板块性机会来自高度集中于细分领域的公司

值得注意的是,我们观察到 2019 年整个 A 股 PCB 迎来了非常显著的板块性行 情,不仅年收益率超过 30%的公司数量达到了 17 家之众,而且相对大盘的收 益率非常显著,同时从盈利和估值的拆解可以看到整个板块演绎了超越历史其 他年份的戴维斯双击机会。这一现象的根源来自于当年的 5G 投主题,而之所 以 PCB 行业能够实现这样的高收益率,主要原因在于:

1) 5G 投资确定性强,市场对该投资主线的认可度高。由于国家政策驱动, 5G 当年的资本开支计划的前瞻性很强,逻辑容易在市场形成认可;

2) 5G 最大的变化点在 PCB 这一环节。5G 相较于 4G 最大的变化在于“天线 +RRU”的结构要整合为 AAU 单体结构,这使得 PCB 的板面大小、所用 材料都需要非常大的升级,升级为 PCB 行业带来的价值量弹性相对其他产 业链环节是最大的,所以 PCB 最受益,这一逻辑符合我们前述结论,即从 行业层面来讲,PCB 的投资机会主要存在于细分领域的重大创新;

3) A 股有通信占比超高的个股,业绩正反馈加强逻辑验证。根据我们前述的 逻辑,PCB 行业中的个股公司的投资机会一定是抓住高度集中于某一细分 领域的厂商,而当年 5G 爆发时深南电路、沪电股份的通信业务占比都超 过了 50%,且单一大客户的占比都接近 30%的水平,这一布局不仅使得市 场从理解上更容易认可个股投资机会,同时使得 5G 爆发所带来的业绩弹 性能够显著反应到业绩上,业绩正反馈给市场形成逻辑的强化,最终带来 戴维斯双击机会。

综上,我们通过对 A 股 PCB 公司的基本面和收益率情况的拆解总结出 A 股 PCB 投资的基本方法:基于 A 股 PCB 的布局相对分散,短期主要存在估值波 动到来的投资机会;长期来看,应当重点关注高度集中于某一细分领域且绑定 了大客户的厂商,在该细分领域需求爆发时,这样的公司会存在较可观的相对 收益。

- 本周末的新研报 PCB受益于铜价下跌。看好下半年行情20打赏回复投诉于2022-07-13 19:32:23更新查看1条回复

- 1