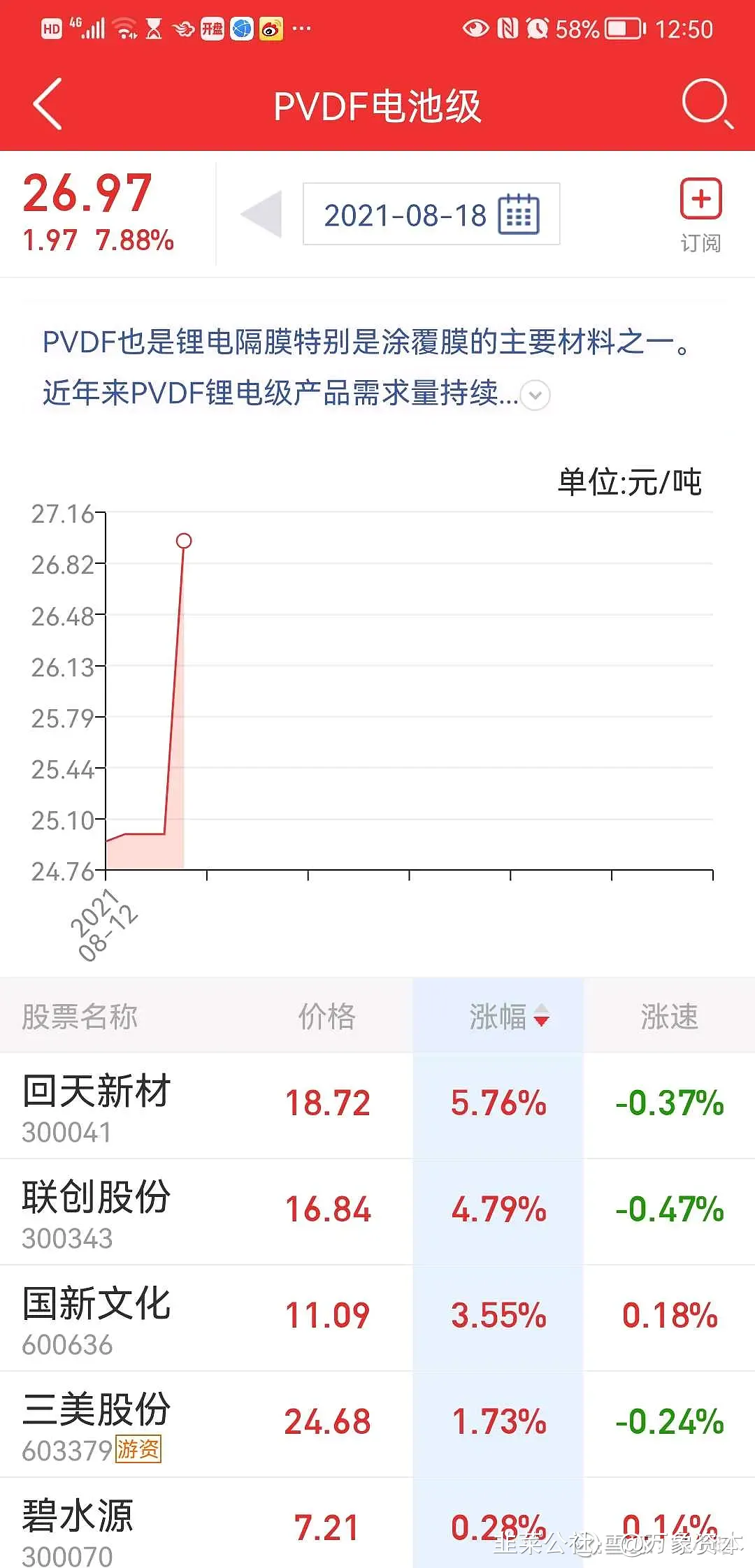

PVDF价格持续创新高,逢低关注买入联创股份和永和股份

万象资本

孤独求败的机构

2021-08-18 14:02:17

说重点:PDVF价格持续创新高,股价和产品价格是背离的,逢低关注买入联创股份和永和股份,必有厚报

永和股份是少有的氟化工全产业链公司,R142B的产能也排在全国前三,产业链最赚钱环节就在142b。142B能否外卖不是重点,目前的所有厂商的142B基本不能外卖(除非极少部分早起产能),重点是:一、公司可以围绕这种稀缺的产品往PVDF拓展,二、生产以142B为原材料的其他产品(也是水涨船高)。 今年下半年到明年,业绩很快就会反应出来。

产业链利润集中在R142b环节,一体化厂商大幅受益。R142b为PVDF的直接原材料。供给方面,由于R142b对臭氧层具有破坏作用、具有较强温室效应、生产过程需要使用氯气等原因,其产能审批受到严格的限制,目前扩产周期约三年;需求方面,外资厂商苏威、阿科玛需外购R142b,外资厂商PVDF聚焦于高端应用领域,加上产品性能优异,售价大幅高于行业平均水平,外资厂商外购R142b的需求对R142b的价格产生了强势的边际拉动。截止7月20日R142b已上涨至7.5万/吨,年初仅2.0万/吨,价格上涨幅度领先于PVDF;成本方面,R142b的主要原材料为电石、氢氟酸,价格涨幅相对较小,这导致了目前整个产业链的核心利润集中在R142b环节,以光伏级PVDF售价测算,若外购R142b,则毛利约4.5万元/吨。若配套R142b,则毛利润可超过15万元/吨,因此配套R142b产能的一体化PVDF厂商将大幅受益于R142b-PVDF的产业链高景气。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

联创股份

S

永和股份

工分

2.97

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(10)

只看楼主

热度排序

最新发布

最新互动

- 1