核心结论:①战略新兴产业是新质生产力在股市的映射,在A股中市值占比为6.6%,研发占比6.7%,政策加码下新质生产力股市占比望扩大。②新质生产力板块呈现低负债、高成长、高估值、高振幅特征,机构持仓力度不断提升。③细分产业中,信息技术产业研发强度大,高端装备制造产业资产营运效率高,生物和新能源产业成长性优势明显。

“两会”热点:新质生产力在股市的映射

——新质生产力研究系列3

2024年两会政府工作报告指出要“大力推进现代化产业体系建设,加快发展新质生产力”、“不断塑造发展新动能新优势,促进社会生产力实现新的跃升”。资本市场在服务高质量发展、加快新质生产力形成中发挥着重要作用。本文对A股中新质生产力相关上市公司进行梳理,并分析其基本面特征和市场特征。

1. 新质生产力在股市中的映射

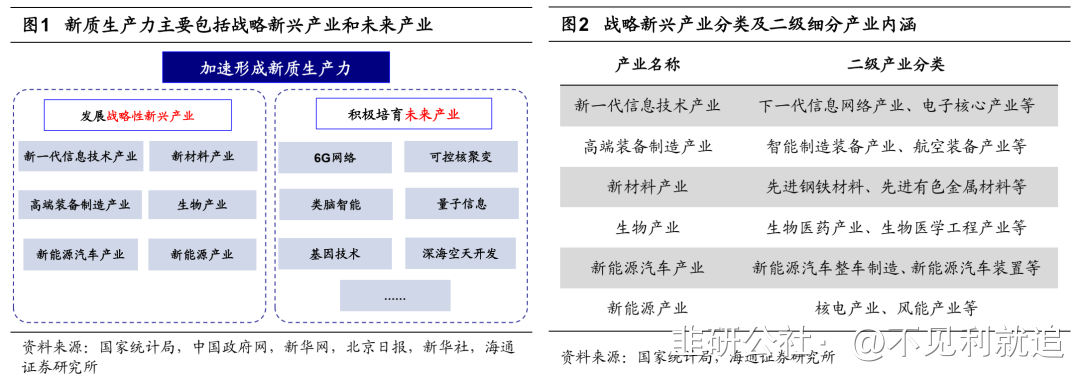

战略性新兴产业是新质生产力在股市中的映射。去年9月,习总书记首次提到“新质生产力”这一重要概念,强调要整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力。其中,根据国家统计局对于战略性新兴产业的定义,这包括新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源产业、新能源汽车产业六大产业;未来产业主要包括6G网络、可控核聚变、类脑智能、量子信息、基因技术、深海空天开发等。通过A股上市公司的角度对新质生产力的特征进行分析具备显著的现实意义,由于未来产业大多还处于孕育阶段,发展战略新兴产业是加速形成新质生产力重要方式,因此我们以股市中的战略新兴产业相关上市公司为样本,观察股市中新质生产力的发展情况。

我们在《硬科技的区域分布和股市占比-20231128》中给出了具体的筛选方法,根据国家统计局《战略性新兴产业分类(2018)》、民政部发布的《国民经济行业分类》的文件内容,以及上市企业的主营产品类型和所属行业分类来将该公司对应至某几类战略新兴产业。此外,我们再与Wind中上市公司“所属战略性新兴产业分类”进行交叉验证,截至24/03/01,最终共得到627家重点布局新质生产力的上市公司(以下简称新质生产力板块)。

A股中新质生产力产业分布较为均衡,占市场比重有待提升。一方面,各产业分布较为均衡。不同个股因所处产业链的特殊地位,主营业务产品可能涉及多个新兴领域,同时所处行业与多个战略新兴产业存在交叉,在627家上市公司中,只涉及1个战略新兴产业的个股数量及占比为302家、48%(下同),涉及2个战略新兴产业(289家、46%)、涉及3个及以上战略新兴产业(36家、6%),可见不同个股布局战略新兴产业的程度较为均衡,多数公司集中在少数领域深耕发展。此外,观察不同产业的数量分布情况,六大战略新兴产业数量占比同样较为均衡,其中新一代信息技术产业(涉及该产业的个股数占股票组合的比重为32%,下同)、高端装备制造产业(18%)、新材料产业(18%)分布数量较为靠前。

另一方面,新质生产力在A股市场占比的提升空间较大。从各项指标来看,新质生产力板块在A股的占比不断提高,但整体占比仍然较低,未来仍有较大上升空间。从市值来看,新质生产力板块在A股中的市值占比不断提升,从14年初的0.3%上升至目前(截至2024/3/1)的6.6%,目前总市值规模已达5.4万亿元。此外,新质生产力板块的归母净利润总值占A股比重自13年末的0.5%上升至23Q3的3.4%,营业收入总值占比自0.4%上升至23Q3的2.8%,研发支出总值占比自0.2%上升至2022年的6.7%。2022年我国战略性新兴产业占GDP比重在13%以上,占比高于股市,未来伴随着政策持续加码支持新质生产力发展,新质生产力板块在股市中占比有望扩大。

2. 股市中新质生产力的科创属性鲜明

新质生产力的核心在于整合科技创新资源,科创企业是发展布局新质生产力的重要载体,因此股市中新质生产力板块呈现出较为鲜明的科创属性。本部分我们将从基本面、市场面、资金面等细分方向来研究新质生产力板块的特征。

从基本面特征来看,新质生产力板块呈现小市值、低负债、高成长的特点。①小市值:新质生产力板块以中小企业为主,板块中涵盖专精特新属性的企业占比达50%,而全部A股和创业板分别为28%、33%。从市值来看,板块内部小市值个股占据主导地位,截至24/03/01,新质生产力14年以来至今平均总市值的中枢值为84亿元(下同),低于剔除金融后的全部A股(138亿元)。

②低负债:新质生产力板块研发周期较长,成果存在较大的不确定性,现金流和盈利不稳定;并且其核心资本为人力资本和知识产权,难以有效定价并作为抵押,在发展过程中或面临明显的信贷约束,2023Q3其长期借款占资产总额的比重仅占2.3%,低于剔除金融后的A股(11.6%),因此资产负债率整体偏低,其13-23Q3资产负债率中枢值为40.3%,低于A股60.1%的中枢值。

③高成长:新质生产力板块重视研发投入,保持较高的研发投入强度,积极扩大技术领先优势,以形成技术和市场壁垒,提高渗透率,其2022年研发支出占营收的比例整体来看(下同)为8.3%,较2013年(5.0%)提升明显,同时也高于2022年A股(3.0%)。从业绩角度看,研发投入强度的持续高增凸显了企业的创新效应和内生活力,新质生产力的成长性或更高,截至23Q3,其13年以来营收同比增速的中枢值(下同)为19.2%,高于全A(非金融)(8.4%)。

从市场面特征来看,新质生产力板块呈现高估值、高振幅的特点。新质生产力板块往往存在技术溢价等特性,成长弹性较大,其估值往往较传统领域更高,截至24/03/01,14年以来新质生产力板块的PE(TTM)中枢值(下同)为45.4倍,高于全A(非金融)(24.4倍)。此外,由于新质生产力板块行情易受突破新技术、拓展新赛道等利好事件影响,因此往往呈现高振幅的市场面特征,自18年初以来新质生产力板块最近100周年化波动率均值达到50.6%,同样较A股的43.7%更高。

从资金面特征来看,新质生产力板块市场交投活跃,更受机构资金青睐。源于资金密集型的行业属性,新质生产力板块持续受到大量资金的关注,市场交投情绪较A股整体来看更为浓厚,截至24/03/01,自18年初以来板块中各交易日换手率(整体法)中枢值为3.0%,高于剔除金融的全部A股(1.4%)。此外,源于新质生产力是一种要素投入较少、资源配置效率较高的先进生产力,对于机构资金而言,新质生产力板块或更具吸引力,其23Q4基金持仓总市值占A股比重为7.90%,相较于板块中个股自由流通市值占A股的比重超配1.83%(下同),比14Q4(0.03%,-0.02%)提升明显。

3. 新质生产力的细分产业特征梳理

重点布局新质生产力的上市公司呈现鲜明的科创属性风格,而股票池的具体构成又是以各战略新兴产业为分类标准,因此不同战略新兴产业往往因各自发展阶段、禀赋优势、产业布局方向等存在差异,使产业特征有所分化。下面我们将具体来分析。

新一代信息技术产业:布局企业众多,研发支出强度显著。A股新质生产力板块中G有312家上市公司布局新一代信息技术产业,企业数量较多,涉猎业务较为广泛。在当前以新一代信息技术引领的技术和产业革命的背景下,以ChatGPT为代表的人工智能技术为抓手,凭借AI大模型良好的通用性和泛化性,产业整体研发意愿和创新效应更强,研发支出强度更为显著,其13-22年研发支出占营业收入比重的中枢值(下同)为7.4%,高于新质生产力整体情况(6.7%)。24年2月OpenAI发布全新文生视频模型Sora,同期苹果正式发售首款头戴式空间计算设备Vision Pro,可见伴随AI的进一步发展,近期信息技术产业新的技术突破不断涌现。人工智能核心要素中,我国算力规模持续壮大,根据中国信通院的数据,22年我国智能算力规模达178.5EFlops,较21年增长72%,占全球比重上升至40%。未来有望促使人工智能进一步带动相关产业链发展,促进数字经济和实体经济融合,从而形成新的经济增长点。

高端装备制造产业:依托雄厚产业基础,有望逐渐成长。A股新质生产力板块中G有173家上市公司布局高端装备制造产业,目前在仪器仪表、金属制品、机器人、医疗器械等领域多元化发展。源于其战略性新兴产业和先进制造业于一身的特殊性,高端装备制造产业依托自身工业制造业的产业基础禀赋优势,往往具备较为优质的固定资产装备制造资源,相较于其他战略新兴产业,其13年-23Q3固定资产周转率中枢(下同)为5.8次,高于布局新质生产力的整体水平(3.1次),可见高端装备制造产业或可以借助其先进制造资源的禀赋优势,通过高效利用固定资产以进一步深化发展。当前各企业已在智能制造等领域占据领先地位,根据前瞻经济学人网的数据,22年我国智能制造行业市场规模为4万亿,叠加国家领导层对高端装备制造产业予以重点关注和支持,23年12月国家发改委修订发布《产业结构调整指导目录(2024年本)》,重点强调推动制造业高端化、智能化、绿色化,未来依托雄厚的产业基础和政策的引导支持,有望使技术进一步趋于成熟。

新材料产业:处于向中高端产品自主研发的过渡阶段。A股新质生产力板块中G有173家上市公司布局新材料产业,在化学制品、金属材料等领域稳步推进。但我国当前新材料产业仍存在基础材料品质不高、关键战略材料保障不力、前沿新材料创新不足等问题, 13-22年其研发支出占营收比重的中枢值为3.9%,同时2022年板块内研发人员数量占比的均值为16%,相较其他产业研发创新能力仍有较大提升空间,例如根据华经情报网,我国在高端专用芯片(5%n)、制造及检测设备(5%)、智能终端处理器(30%)等关键基础材料领域国产化率仍较低,整体仍处于由中低端向中高端转型升级的过渡阶段,伴随各地加快新材料产业集群的布局,未来相关布局企业有望迎来新的机遇。

生物产业:研究领域持续实现突破,加速迈入成长期。A股新质生产力板块中G有171家上市公司布局生物产业,在医疗器械、化学制药、生物制品均衡布局。当前我国生物产业还处在技术推动产业发展的起步上升阶段,未来生物产业在经济占比中有望持续扩大。从业绩来看,生物产业正步入快速成长期,各生物企业底层核心技术加速产业化,13-23Q3生物产业ROE和归母净利润增速的中枢值(下同)分别为15.6%、27.7%,均高于其他战略新兴产业。近期生物领域的研究成果已取得积极进展,23年11月首款CRISPR基因编辑疗法于英国获批上市,23年12月减肥药GLP-1受体激动剂入选《Science》十大年度科技突破之一,24年2月马斯克宣布首个植入Neuralink大脑芯片的人类患者或已完全康复。未来借助生物技术加速演进、生命健康需求快速增长的关键机遇,有望进一步推动生物产业成为促进经济发展的重要力量。

新能源相关产业:光伏、风电、新能车等领域已具备先发优势。A股新质生产力板块中分别共有60家、99家上市公司布局新能源产业、新能源汽车产业,在光伏设备、电网设备、电子元器件产业链上下游等领域已大量布局。在电气化和智能化时代的背景下,我国新能源相关产业已逐渐形成领先优势。一方面,光伏、风电等可再生能源市场份额不断扩大,其发电量占我国发电量的比重从11年的17%上升至22年的31%;另一方面,我国新能源汽车正扬帆出海走向世界,电动载人汽车出口金额23年累计同比增长73.4%。从收入增速上来看,新能源产业、新能源汽车产业13-23Q3营收增速中枢值分别为24%、22%,较其他战略新兴产业更高。当前,我国新能源领域持续取得技术突破,23年11月中国科学院实验室制备的钙钛矿太阳能电池可将光电转换效率提升至26.1%,未来伴随相关政策扶持,叠加关键技术自主可控,相关新能源企业有望持续发展。

风险提示:政策落地不及预期,新技术发展和应用速度低于预期。

- 1

- 2