①新能源相关(以储能线为主)

1)储能

直接催化是广东首次将储能纳入电价

储能重大突破,广东首次纳入电价,直接推动储能发展 ——@老金调研纪要

事件:《广东省电网企业代理购电实施方案》获批,储能费用首次纳入代理购电价格,由用户分摊储能、抽水蓄能电站的费用和需求侧响应等费用。

1、新能源出力波动性强,对电网频率扰动明显,导致电网调频需求大大增加,享受传统机组提供的调频服务,机组调速机构不堪重负,影响运行安全。

2、储能作为优质调频电源,能够取代火电成为电网调频主力军,促进电网侧储能发展。此外调频新标准要求电源均应具备一次调频、快速调压、调峰能力,事实上要求新能源加装储能,促进电源侧储能发展。

3、广东方案发布意味着储能商业模式在广东首先跑通,利好广东范围内的储能公司,预计出货量将大幅度提升。智光电气:储能解决方案领先公司,南网资源雄厚,地处广州核心区域,地域优势显著,明年25x;同力日升:拟收购公司天启鸿源与国电投广东公司合作紧密,持续推进广东电网侧和用户侧储能;看好亿纬锂能、阳光电源、锦浪科技、德业股份。

2)硅料降价

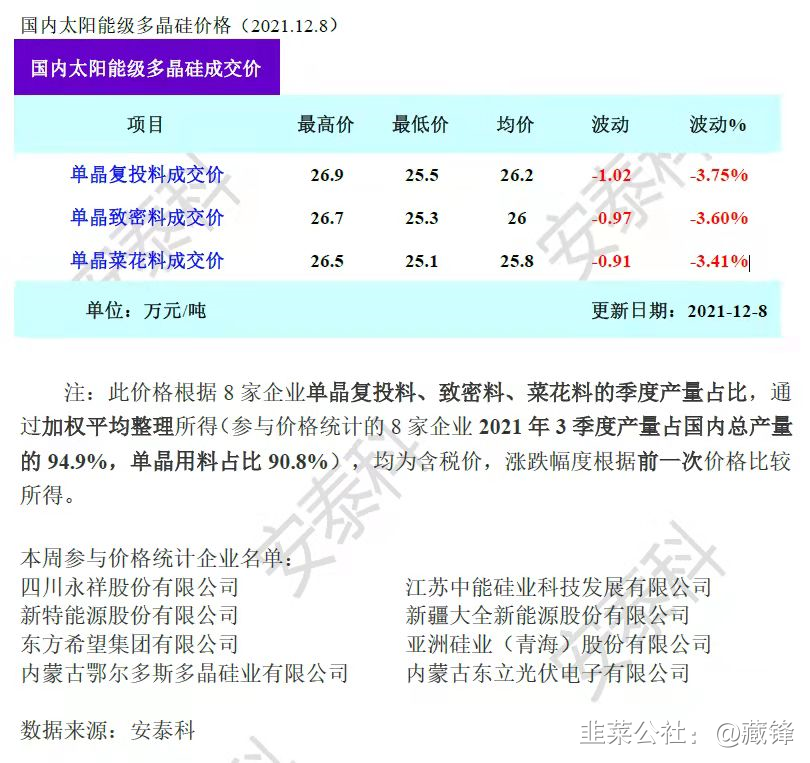

继硅片降价之后,硅料也降了,应该还有下降空间,保持跟踪

【中金电新 曾韬团队】硅业分会周报价下调,产业链博弈拐点已现 ——@风口研报🌈

1、本周单晶复投料、致密料、菜花料成交均价周环比下滑3.4~3.7%至25.8~26.2万元/吨,近两周硅料实际成交量萎缩、上下游博弈情绪浓厚,无下游订单落实的二线企业采购力度或相应降低,有望带动硅料后续成交价格实质性下行。

2、硅料投产进度持续加快,看好年底起新增供给释放引导价格进一步回调,明年硅料供给释放将支撑270-280GW的组件需求。

3、电价上涨带动欧美分布式户用需求加强、工商业需求现疫情以来首次止跌反弹;集中式三季度温和增长,企业对供应链压力缓解后需求释放预期强烈。近期国内市场由于12月抢装偏弱给产业链带来开工和价格压力,需求有望春节后修复。

4、分布式光伏:正泰电器;逆变器:阳光电源、锦浪科技、固德威;胶膜:福斯特;一体化组件:天合光能、晶澳科技、晶科能源、隆基股份。

保利协鑫策略会交流核心要点-20211207 ——@冰糖可乐

3)风电

事件:《风电厂改造升级和退役管理办法》征求意见,鼓励并网运行超过15年的风电场开展改造升级和退役,改造升级以大代小,可进行增容改造且原生命周期补贴电量及补贴电价不变,新增部分按当年指导价。

1、截至2020年我国风电累计装机290GW,1.5MW以下风机占比约3.9%,11GW左右,1.5MW机型占比约30%,87GW左右,这些机组可能有潜在更新需求。

2、2020年装机容量约44.73GW,当年新增装机平均1.47MW,低于1.5MW。从使用年限、技术更替的要求来看,到2025年这部分机组都需要改造。

3、早期风场资源相对好,利用小时高,将老1.5MW以下机型替换成3MW以上机型,可以最大限度保障原项目收益,做大装机规模、增加发电量、提升盈利能力。

4、更新改造相对新建电站,新增了高品质的可开发资源,能够节省土地成本,这两方面可以抵消拆除老旧电站的实际成本和机会成本,对运营商有较强吸引力。

5、在更新改造过程中,原厂家具有一定优势,传统风机龙头明显受益。建议重点关注:金风科技、明阳智能、运达股份、金雷股份、新强联、大金重工等。

中际联合老旧机组改造解读与公司近况更新20211208 ——@冰糖可乐

三峡引领号成功并网发电!首个漂移式海上平台 ——@runrunzhao

1、12月7 日 下午13 时 37 分,我国首个漂浮式海上风电平台,搭载全球首台抗台风型漂浮式海上风电机组,组成“三峡引领号”,在广东阳江海上风电场成功并网发电。

2、全球首台抗台风型漂浮式海上风电机组与我国首个漂浮式海上风电平台、国内首套海上漂浮式风机永久系泊索共同组成“三峡引领号”,单机容量5.5兆瓦,由三峡能源牵头,联合国内科研机构以及风机厂商自主研发,巨力索具承担此次永久系泊索研发生产任务。

4)技术革新

②汽车相关

柔性液冷电缆---突破性专利,800V解决方案 ——@runrunzhao

1、公司属于专用电缆制造企业,装备电缆的隐形冠军。主要有空调连接线组件、小家电电源线组件、工程机械电缆、通信装备电缆等。

2、公司收购上海艾姆倍新能源科技有限公司65%股权,艾姆倍掌握了一种柔性液冷电缆的专利,可以解决快充时充电电缆的发热问题,实现新能源车大功率快充。此专利明显是针对800V快充的解决方案。

3、公司有海上电缆,主要应用于海洋探测电缆、风电风机控制电缆、塔筒内抗扭电力缆及平台上的装备电缆等,提供部分核电站装备辅助用电缆,还能生产海缆中一种至关重要的脐带缆。

【招商汽车|公司首次覆盖】嵘泰股份:新能源业务有望快速放量, ——@冰糖可乐

③大消费

迎驾贡酒:洞藏势能延续,2022年超预期可期,继续重点推荐! ——@猫猫喵喵喵

二、支线

①游戏

14日21年游戏产业年会开幕,关注游戏估值中枢提升 ——@任雨潇

事件:12月14日-16日,2021年度中国游戏产业年会将于广州举办。

1、对比2018年产业年会,中宣部出版局副局长冯世新宣布游戏版号审核工作已经重新启动,回应了市场对版号寒冬的担忧,关注21年年会上版号的最新动态。

2、主要游戏厂商PE已处于历史较低位置,具备长期投资价值,如三七互娱、宝通科技、吉比特、完美世界22年PE为16.21x/14.90x/13.92x /15.52x。

3、三七互娱:《斗罗大陆:魂师对决》预计对Q4形成有利的业绩贡献,《Puzzles & Survival》海外表现较好,稳定在美国iOS畅销榜Top30,日本iOS畅销榜提升至Top10;完美世界:《幻塔》将于12月16日上线,目前全网预约量已突破1500万,预计公司Q4业绩加速回暖。

招商传媒:完美世界《幻塔》预计于12月16日上线 ——@财闻私享

②DRG/DIP

今天二次发酵

荣科科技:万亿医保改革(DRG/DIP)下真正最大受益者(医院端) ——@北辰1

1、2025年底DRG/DIP支付方式基本实现全覆盖,医院端三年带来市场增量407亿,从软件系统增量上来说,医院端带来的增量远大于医保端和卫健委端。

2、公司背靠国资,是国内DRG技术的领军企业,目前智慧病案产品的市占率最高,在全国拥有3000多家基础客户,数百家三甲医院客户,签约多家头部医院。

3、公司3000家基础客户3年带来营收60亿,每年20亿,2020年公司营收仅8亿,市值40亿,存在低估。

东华软件---东华医为DRG(院端)最强王者,东华万兴分组器无冕之王 ——@余江江

1、公司子公司在DRG分组器领域技术领先,拥有国家疾病诊断相关分组质控中心独家授权,负责开发维护住院绩效服务评价平台国家版、省级版软件及DRGs分组器软件等。

2、公司子公司服务300多家三甲医院,市占率20%,毛利率位于第一梯队,每年为公司贡献13亿营收,在DRGs领域市占率远超其它厂商,在院端DRG/DIP业务领域属于龙头企业。

3、公司在DRG市占率40%左右,接下来3年每年行业规模新增120亿,公司新增营收48亿,DRG行业净利率10%左右,PE按30倍计算,看到370亿市值。

三、板块&个股

1、公司发布公告,中电海康通过国有股权无偿划转方式取得凤凰控股持有的公司33.28%的股份,成为控股股东,中国电科为实际控制人。

2、中电科声光电科技股份有限公司审议通过了更名议案,电能股份拟将证券简称由“电能股份”变更为“声光电科”,变更日期12月8日。

3、中电科集团有很多优质资产,从硬科技到软科技,且更有市场意识。中电科先从硬科技入手开始着力资产整合,预计未来软科技也会跟上,未来有可能存在更多运作的空间。

4、建议关注:凤凰光学、电能股份、海康威视、太极股份、卫士通。

历史新高!沃特股份哪里来的自信发这种股权激励方案? ——@亏没了

1、公司近几年营收8、9、11、15亿,净利0.4、0.3、0.4、0.6亿;股权激励目标为营收22.5、33.75、50.62、76亿,净利1.6、2.56、4.1、6.6亿,激励目标十分惊人。

2、公司今年中报LCP材料销量2300亿,营收2.2亿,价格10万/吨,LCP材料为打破国外垄断的卡脖子技术。

3、公司明年投产3.5万吨产能,对应35亿营收,8月投产特种工程塑料聚酰胺10000吨/年,特种工程塑料聚砜10000吨/年,贡献营收15亿,两部分新增产能对应的营收加公司原有业务15亿,可以达到65亿,股权激励目标有可能实现。

四、明年的策略&机会

1、央行决定于12月15日下调金融机构存款准备金率0.5个百分点,此次降准共计释放长期资金约1.2万亿,相比今年7月的降准增加2000亿。

2、顶层会议今年首提货币政策,强调要灵活充裕,很明显货币政策已经转向,本次降准并不是这一轮货币宽松的重点,明年上半年还有再度降准甚至降息可能性。

3、现在的政策背景与去年7月券商启动前的政策背景极其相似,而且证券板块指数经过一年多的调整已经接近去年启动前的位置,很多个股甚至比当时的股价更低。

4、目前的存款准备金率已经与全球主要经济体基本相当或略低,未来降准空间有限,货币政策重心可能由降准转向降息。降息符合央行货币政策框架理论;企业利润转负从来伴随降息;直达不够,工具仍有,但尚难一条腿走路;从物价掣肘看,窗口期是明年前三季度。

- 老师真敬业。嗯。每天来。我的老师告诉我,让我多看老师你的文章,坚持下去才跟我探讨00打赏回复投诉于2021-12-09 11:52:27更新查看1条回复

- 1

- 2

- 3

- 4

- 5