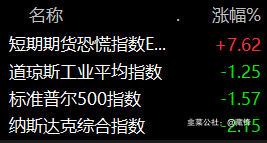

今天盘面有点乏善可陈,没太多可说的东西,早盘跌的一度让人怀疑人生,还好后面拉了起来,情绪也随之回暖了,按说之后能安生一段时间,但美股不这么想

这就是提前加息缩表带来的影响,下跌趋势持续好几天了,a股虽说已经先跌为敬,但是如果后面美股还继续跌的话,必然会影响到我们,所以最近市场这么弱,行情这么乱也是有原因的。

二、明日题材前瞻

今天盘面虽然亮点不多,但是盘后有几条消息还是值得说一下的,明天市场就有可能会反应。

①鼓励生育

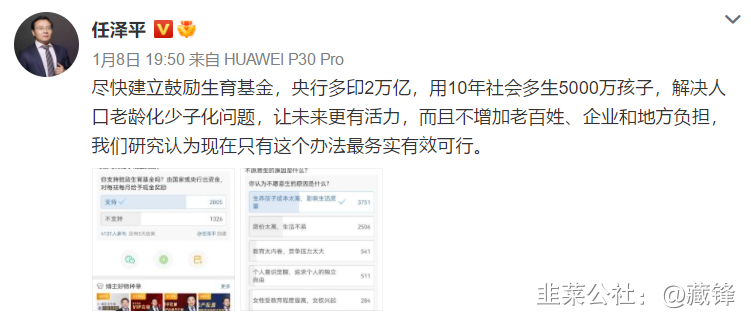

话题先由影响力最大的任泽平引起,他对人口问题极为关注,一直以来都在呐喊,只不过这次说了个2万亿比较吸睛,引发了大量关注。

文章链接:解决低生育的办法找到了——中国生育报告

下面评论也很精彩,讨论的很激烈。

引发争议之后的回应:关于“鼓励生育基金”的几点回应

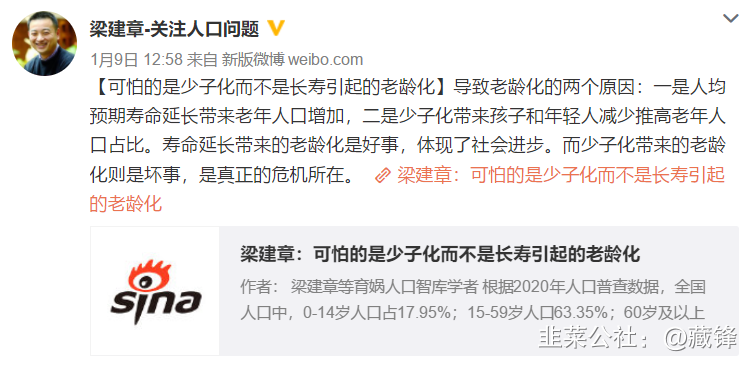

随后研究人口问题的梁建章也发文,并提出一个更惊爆眼球的5万亿

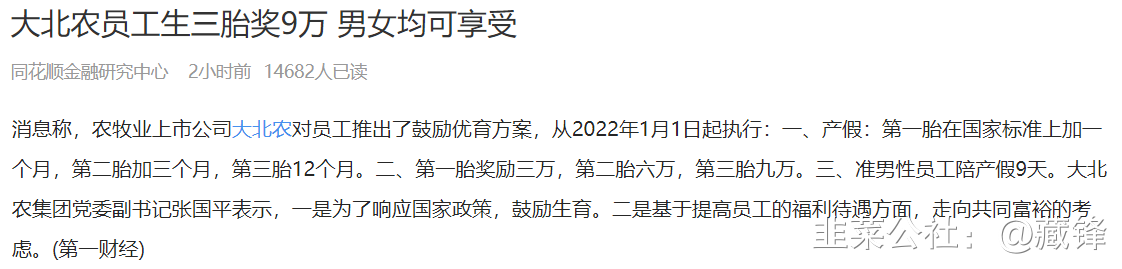

还有上市公司适时送出助攻。。

这个话题热度已经有了,结合最近市场炒作题材的氛围,明天是有表现的可能性的,但是我之前在解读中央经济工作会议的时候就说过,人口问题极为复杂,需要解决的全是牵扯到利益和痼疾的深层次问题,极难处理,这也是在话题热度和关注度这么高,群众基础这么强的情况下,三胎政策出台没有炒起来的重要原因,所以明天还是要跟随盘面。

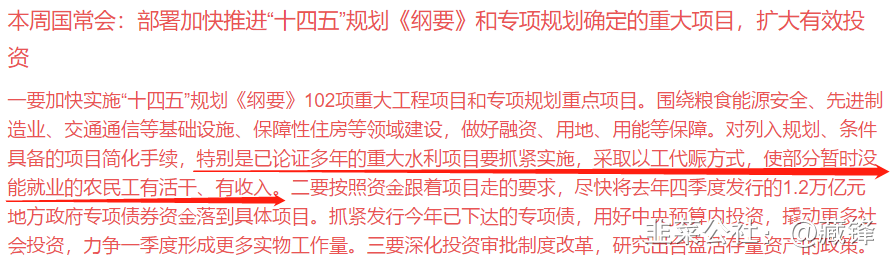

②水利

稳增长是近期的主线之一,最近炒的主要都是管线之类的,水利一直有消息催化,今天板块已经有所表现,晚上又来了消息助攻,其中最重要的点是要让没工作的农民工有活干有收入,很多人以为目前政策的发力点在经济,其实真正托底的是就业,凡是涉及到就业的问题都是上面最关注的,因为关系到社会稳定,所以这里提到了就业就是最大的利好,必然会有实质性的举动往前推进,明天重点关注。

③超高清

冬奥会四大炒作点之一,其他三个都已经有所表现,只有超高清没有消息催化还没动静,但百城千屏是之前就提出来的政策,叠加题材本身的想象力没那么大,所以把他放到最后一位。

三、当日主线

①中药&疫情相关

1、公司主营核心独家品种坤泰胶囊、宁泌泰胶囊等同时发力医院与OTC端,疗效确切,竞争优势明显,未来成长空间大,进行了多项二次临床开发,直接对标化药,疗效成果显著。

2、希为纳是20年新冠特批上市药物,一直处于断货状态,全球独家,北京冬奥会在即,已成为预防新冠的重要战略物资,未来2年将成为30亿级超级大单品。

3、公司是贵州中药配方颗粒试点龙头单位,已研究开发445个配方颗粒品种,将成为增长新亮点。

4、公司三年股权激励收入倍增目标,业绩有保障,估值够便宜,不考虑希为纳放量预期的情况下,22-23年PE为26/19。

消毒湿巾寡头,FDA认证北美销量第一——洁雅股份 ——@天天老师

1、受益于北美疫情消毒湿巾迎来抢购热潮,利洁时旗下Lysol和滴露是世界消毒领域的龙头品牌,Lysol的消毒湿巾北美销量第一,利洁时是洁雅股份最大客户,占比达35%,Lysol爆卖促使洁雅业绩爆发。

2、目前亚马逊官网销量排名前十的消毒湿巾均为洁雅股份代工,产品目前已经通过FDA和EPA双认证。

3、洁雅目前产能已经爆满,上市募投资金主要就是用于产能扩增,可以有效扩增60%产能。

4、新冠疫情后预计国内湿巾市场未来10年有望保持15-20%的年复合增速,考虑湿巾对生活用纸的替代效应,中国湿巾长期潜在市场规模超千亿元。

5、公司近年来毛利率/净利率约35%/20%左右,ROE40%左右。2022年PE仅15倍左右,未来5年有望达到年复合20%-30%的增长,显著低估。

1、媒体报道,某地强制安装健康码扫码系统,整套系统要近万元。目前国内疫情严峻,健康码扫码系统、体温监控系统这类防疫设备有望迎来放量。

2、百胜智能是健康码扫码系统、体温监控系统龙头企业,受益于防疫强度增加,官方倡导号召安装健康码扫码系统。

3、公司产品可应用于车站、机场等公共场合的出入口管理,人脸测温一体机、健康码扫码仪等已投放市场,可用于机场、车站出入口进行疫情防控。

1、公司子公司益青生物是基础药用辅材的专业生产商,具备多种空心胶囊的生产技术和能力,目前已通过美国NSF认证、英国BRC认证。

2、公司15条高扭低耗可降解材料生产线,已有5条改造完毕,用于多种系列可降解材料的生产。

3、公司轻量化改性材料已广泛应用于新能源汽车内、外饰及结构部件,主要客户有北汽、一汽富晟、大牧人、比亚迪、特来电等。

4、公司人造草坪业务专注于体育草坪及塑胶跑道的研发、生产和销售,为客户提供一体化整体解决方案和综合服务。

②农业相关

【中信农业】猪价加速下跌,去产能进入第二波,继续加配养殖产业

润丰股份业绩预增点评:业绩大超预期,看好成长为行业龙头 ——@冰糖可乐

事件:公司公告,预计2021年实现归母净利7-8.5亿,同比增长59.95%-94.23%,Q4预计实现归母净利2.5-4亿,同比增长2678%-4344%,大超市场预期。

1、2021年全球农产品景气带动除草剂、杀虫剂、杀菌剂需求提升,公司作为全球布局的农化企业最先受益。原材料采购受国内能耗双控影响较为平滑,同时享受海外制剂端价格抬升带来的高毛利,四季度业绩实现超预期。

2、公司今年登记费支出明显增长,上半年全球登记费支出已同比增加约2500万。根据地区市场差异及竞争格局设立合资公司、办事处或自建团队,将微笑曲线的营销端做到极致。2022年重要活性组分中一个原药品种将具备实施条件,一个下半年完成开发,微笑曲线研发端即将结出果实。

3、公司的核心竞争力不可复制,2022年看好持续超越。模式的稀缺性给与公司更高的估值,看2022年300亿市值。

四、当日支线

①稳增长相关

1、稳增长预期逐步升温,房地产政策底进一步探明,地产链条边际改善,钢铁、铝、铜受益;传统基建+新基建重大项目的加速审批和建设,钢铁+基本金属+能源金属受益。

2、钢铁板块调整近一个季度时间,位置低估值便宜且机构配置相对低。长材类螺纹占比高:方大特钢、马钢、三钢、八钢、柳钢、南钢、华菱、太钢等;特钢:中信特钢;管道:新兴铸管。

3、电解铝价格回暖,站稳2万+/吨,盈利回升明显。地产相关需求在铝行业占比仍高。标的:云铝、神火等。

4、能源金属最看好锂,下个时间窗口在一季报前后,围绕业绩线。看好:天齐、赣峰、永兴、盛新、科达。

1、公司隧道工程施工装备利润占比有望提升,道岔、钢结构、工程施工机械稳健增长。高毛利的盾构机/TBM将较快增长,业务结构优化将提升盈利能力。

2、预计2022-2024年轨交地铁建设将带来盾构机市场空间约213亿、250亿以及280亿,复合增速约10%;抽水储能、铁路公路隧道、市政管廊、国防特种等TBM新兴领域应用前景广阔。

3、公司深耕抽水蓄能TBM的研发和应用,填补了国产空白,已完成或正在进行8个抽水蓄能电站工程的TBM装备研制及应用。

4、预计公司2021-2023年营收276//318/372亿,同比增长14%/15%/17%;归母净利19.7/22.7/26.7亿,同比增长8%/16%/17%,对应PE10/8/7倍。

②信创

1、春节之后出金融信创名录一期,22年不再是试点,电子公文办公、一般可替代的业务系统、比较难替代的业务系统,政策分别指定了22-24年的进度时间表。

2、西藏四川率先开始乡县渗透,3~5年替换1600w电脑的量,近期有一些预算没花完的省正在突击花钱。

3、华为28nm线也差不多了,额外算是个情绪催化,估计整体看到各种消息出来应该在节后~两会后。

4、当前市场对信创的预期在地板上,这类消息预计会带来较大级别的板块机会。国资云/信创云也值得重点关注,预计会持续有信息出来,有望带动一批应用厂商实现订阅制转型。2022年是人工智能+行业信创两大主题。

5、核心推荐:金山、泛微/致远、东方通、宇信等金融IT集成商;弹性选择:深桑达A、海量数据。

【中金计算机】国产化大潮,重点提示基础软件投资机会 ——@韭菜篮子

1、过去两年政府机关层面软硬件国产化工作已取得一定成果,十四五期间的重点会落实在行业国产化、县级以下政府机关以及电子政务等业务领域层面。2022年政策端级产业端趋势的演进速度或将超出市场预期。

2、软硬件国产化总体上会涉及的领域包括政府机关、事业单位、国企,对应约6000万台PC及300-400万台服务器的总体量级,目前市场的预期已经较为一致。

3、2022年行业和政府机关国产化向下渗透将进一步推进,应重点关注金融行业以及服务器端相关国产化机会。

4、推荐标的:金山办公、东方通、宇信科技、泛微网络;建议关注:深桑达、中孚信息、宝兰德、致远互联。

五、信息超市(可根据兴趣自由取用)

新华社报道:柘中股份的国晶半导体大硅片量产! ——@runrunzhao

1、国晶半导体全线打通全自动产线,拥有可生产12英寸完美晶体抛光片的领先技术,产品处于交付客户测试认证阶段。柘中直接增资并控股国晶半导体,相当于免审批的重大资产重组。

2、柘中在创投方面的成绩也可圈可点,参投的多家企业成功上市,还有即将上市和IPO中的,全面注册制的到来对他也是重大利好。

3、丰厚的投资收益令人期待柘中本月底前的2021年报预增公告和2022年的一季报预增公告。

1、武汉市政府办公厅日前发布《推动全民健身和体育消费促进体育产业高质量发展的意见》,提出要发挥“全国速度赛马项目排头兵”优势,争取“竞猜型赛马彩票试点”落户武汉。

2、武汉有着深厚的“马文化”积淀,并朝着建设“世界赛马之都”的目标进发。2021年4月,中国速度赛马公开赛(武汉站)在东方马城国际赛马场鸣锣开赛。

3、《全国马产业发展规划2020-2025》:建成一批高标准的马匹初级调教和赛事训练基地,举办国家级国际级赛事达到150项,打造一批优势产区和主要马种的自主品牌赛事和活动。

新瀚新材—HAP唯一玩家,深度绑定高端化妆品的沧海遗珠 ——@唔解

1、HAP化学名称为对羟基苯乙酮的功能性化妆品原料,作为更加安全的原料,具有安全、无毒的特性,用于抗氧化、舒缓以及促进防腐,应用于SK2、兰蔻、博资等中高端面霜、面膜等化妆品上,新瀚新材是国内唯一能生产HAP的企业。

2、公司另一个主营产品是DFBP,是新一代特种工程塑料聚醚醚酮PEEK(被誉为战略性国防军工材料)的关键原材料,广泛应用于航空航天、汽车制造、IT制造、医疗、工业等领域,是当今最热门的高性能工程塑料之一。每生产1吨PEEK需要消耗0.8吨DFBP单体,新瀚新材是唯一生产DFBP的上市公司。

3、公司现有产能4200吨,其中化妆品原料(HAP为主)750吨,特种工程塑料核心原料(DFBP为主)820吨,光引发剂1600吨,其他(医药中间体)1030吨。公司募投的新产能为8200吨,将于2022年上半年投产。新产能接近原有产能的2倍。

1、激光雷达本质上就是激光探测和测距,其通过发射与接收激光感知到与物体之间的距离、角度等信息,基于这些信息去做3D建模,通过分析准确地描绘物体的三维形状,实现环境实时感知及避障功能。

相较于其他传感器,激光雷达具有探测距离长、分辨率高、全天候工作等优势,能够有效弥补摄像头、毫米波雷达的感知缺陷,但价格在0.8万-7.5万美金不等,远高于其他传感器。

2、目前激光雷达可分为三类:机械式、混合固态式(半固态式)以及纯固态式。三者均有各自的优缺点,据西部证券判断,中短期激光雷达行业半固态或将成为主流的方案,长期往纯固态发展。

3、根据行业预测,受无人驾驶车队规模扩张、激光雷达在ADAS中渗透率增加等因素推动,到2025年,激光雷达全球市场规模为135.4亿美元,2019年-2025年年均复合增长率可达64.63%。其中,中国激光雷达市场规模将达到43.1亿美元。

4、激光雷达作为智能汽车 L3 级别以上自动驾驶传感器的关键,有望伴随智能车载前装量产上车的进程,于2022-2023 年迎来行业向上拐点,相关公司有禾赛科技、巨星科技、中海达、万集科技等。

1、工信部10日公开征求对《关于加快现代轻工产业体系建设的指导意见(征求意见稿)》的意见。意见提出,针对年轻消费群体、国外消费群体发展多样化、时尚化、个性化、低度化白酒产品,与公司产品契合;

2、目前,公司醉爱系列酱香型白酒产品已在来伊份全渠道(包括线上平台、线下门店及团购经销渠道)销售(来伊份门店3000多家);不仅如此,就在几天前,来伊份再次入股龙宇酒业,持股15%。

目前来伊份app醉爱(6年老酒)销量1900+,淘宝目前已经断货;另外,来伊份设立消费产业基金(已经入股了气泡酒)。

3、从公司管理层的改变经营策略的角度看,今年公司整体有望实现差不多3亿的利润。从当前55亿的市值来看,对应只有17倍左右的估值,放在TO C消费品行业来看是明显低估。

腾讯收购黑鲨,元宇宙最强游戏玩家,两市唯一的黑鲨手游股 ——@深度发掘

1、1月10日讯,从多个独立信源处获悉,腾讯拟收购游戏手机公司黑鲨科技,收购后,黑鲨整体将并入任宇昕主导的腾讯集团平台与内容事业群(PCG),黑鲨科技未来的业务重点将从游戏手机,整体转向VR设备——由腾讯提供内容,黑鲨提供VR硬件入口。

2、互动平台回复:公司目前已经进入国内主流手机的供货体系,客户包括OPPO、小米、黑鲨等。

3、太龙视觉对于线下沉浸式空间的应用有着清晰的布局,将会从娱乐应用,实体店虚拟空间体验,游戏沉浸式应用,影视虚拟现实体验等多方面进行拓展,目前已在尝试具体的落地方案和模式。

【华西环保低碳】锂盐价格即将结束加速上涨期 超预期的高位横盘时间下继续看好2022年表现

- 1

- 2

- 3

- 4