- 2024.2.29市场逻辑精选一、市场热点 半导体设备:国产化进程加速 ◇驱动:1)2024年2月28日盘后网传外媒(未证实)介绍设备国产化进展,包含28nm产线通线,EUV进展。 2)2024年1月半导体设备招标公布,共167台设备中标,以CVD、PVD等设备为主,预计2024年Q2将有更多晶圆产线进行大规模招标,国产设备供应商有望实现产线中标突破。 ◇前道设备:1)薄膜沉积:占晶圆设备价值量22%,国产化率不足20%,2022年国内市场规模超531亿,目前主流技术路线包括化学气相沉积(CVD)、物理气相沉积(PVD)及外逻辑红宝书 2024-02-29 22:41:40

更多[红宝书]搜索结果

包括弱关联:

按热度

按时间

华海清科

sh688120

显示K线图

添加

夜长梦山

夜长梦山 2024-04-20 17:27:25后摩尔时代封装技术快速发展,封装设备迎国产化机遇

2024-04-20 17:27:25后摩尔时代封装技术快速发展,封装设备迎国产化机遇 韭菜韭菜非韭菜全梭哈的龙头选手2024-04-16 10:31:14后摩尔时代封装技术快速发展,封装设备迎国产化机遇(附股)

韭菜韭菜非韭菜全梭哈的龙头选手2024-04-16 10:31:14后摩尔时代封装技术快速发展,封装设备迎国产化机遇(附股) 开盘必读 疯狂点赞的公社达人2024-04-08 07:46:224月8日开盘必读资讯

开盘必读 疯狂点赞的公社达人2024-04-08 07:46:224月8日开盘必读资讯- 夜长梦山 2024-04-07 23:21:21华力扩产,持续看好设备国产化

韭皇超短追板的老韭菜2024-04-01 09:15:15微软、OpenAI斥资1000亿美元开发AI超算星际之门

韭皇超短追板的老韭菜2024-04-01 09:15:15微软、OpenAI斥资1000亿美元开发AI超算星际之门 无名小韭05262024-03-27 20:21:223月27日晚间公告精选

无名小韭05262024-03-27 20:21:223月27日晚间公告精选- 韭菜韭菜非韭菜全梭哈的龙头选手2024-03-26 10:26:56荷兰首相将访华,看好半导体设备国产化进程(附股)

- 夜长梦山 2024-03-25 12:53:56半导体设备:重申设备beta+alpha机会

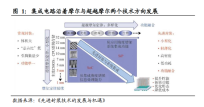

- 不见利就追 公社达人2024-03-24 13:09:04先进封装产业格局全景解析

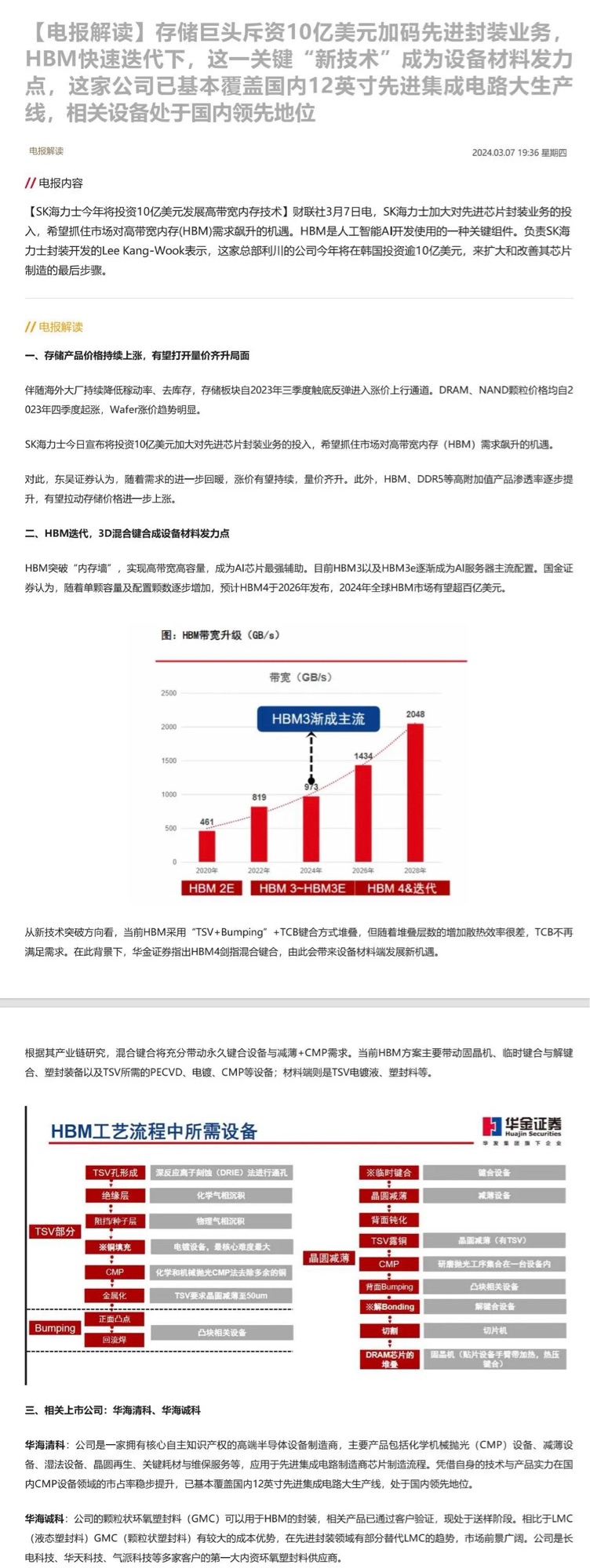

飞天的猪买买买的老司机2024-03-07 20:24:54存储巨头斥资10亿美元加码先进封装业务,HBM快速迭代下,这FE0E555B-FB0A-4C98-BA5D-3DF0BADBC605.jpeg

飞天的猪买买买的老司机2024-03-07 20:24:54存储巨头斥资10亿美元加码先进封装业务,HBM快速迭代下,这FE0E555B-FB0A-4C98-BA5D-3DF0BADBC605.jpeg 0062.80

0062.80- 戈壁淘金 只买龙头的老司机2024-03-06 20:22:19传:历时三个月国家大基金三期已完成募资,预计两会后推出

司南磁山2024-03-06 08:22:25HBM全产业链分类、逻辑、驱动一图全梳理

司南磁山2024-03-06 08:22:25HBM全产业链分类、逻辑、驱动一图全梳理