牛🐮🐮🐮

这个人很懒,什么都没有留下

个人资料

牛🐮🐮🐮 2023-03-08 20:30:24智慧城市+智慧医疗+数据交易所+鹏宵服务器+人工智能+文心一言,股价不足7元

牛🐮🐮🐮 2023-03-08 20:30:24智慧城市+智慧医疗+数据交易所+鹏宵服务器+人工智能+文心一言,股价不足7元- 牛🐮🐮🐮 2023-03-07 22:32:01新型储能之重力储能龙头+绿氢

- 牛🐮🐮🐮 2023-03-07 22:23:34实控人变更为国企+旅游+长江存储借壳预期

- 牛🐮🐮🐮 2023-02-25 17:13:45特斯拉第三篇章猜测~轻量化

- 牛🐮🐮🐮 2023-02-24 12:47:29悬赏 100.00工分特斯拉第三篇章会是轻量化之王碳纤维吗?

- 牛🐮🐮🐮 2023-02-24 11:17:10特斯拉第三篇章猜测:碳纤维

- 牛🐮🐮🐮 2023-02-21 16:59:12奥联电子事件反映出钙钛矿的难度,利好真正做出来产品的标的

- 牛🐮🐮🐮 2023-02-17 20:06:42总投资10亿!万度光能2GW钙钛矿光伏组件项目开工。设备采购近期开始!

- 牛🐮🐮🐮 2023-02-16 16:20:12铝塑膜在建产能13亿㎡,对应设备需求近100亿,国铝塑膜设备迎来风口国产替代的风口

- 牛🐮🐮🐮 2023-02-15 17:58:37科恒股份到底有多少预期差?不为人知的铝塑膜设备唯一标的

- 牛🐮🐮🐮 2023-02-15 17:07:132035欧洲停售燃油车最利好方向:铝塑膜、涂布机、软包电池、叠片机

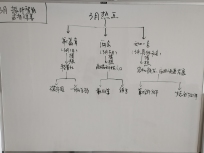

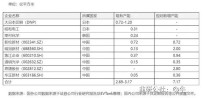

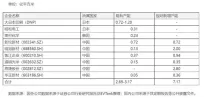

- 牛🐮🐮🐮 2023-02-14 17:06:39质子交换膜+固态储氢+钙钛矿涂布机,科恒股份要成妖?Screenshot_20230214_170619.jpg

Screenshot_20230214_170606_com.hexin.plat.android.jpg

Screenshot_20230214_170606_com.hexin.plat.android.jpg 2512.30

2512.30 - 牛🐮🐮🐮 2023-02-13 16:29:31科恒股份的最大预期差~子公司钙钛矿用涂布机已接单,A股稀缺标的,未来十倍牛股?

- 1

- 36

- 37

- 38

- 39

- 40

- 41

7

关注

6908

粉丝

741.06

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。