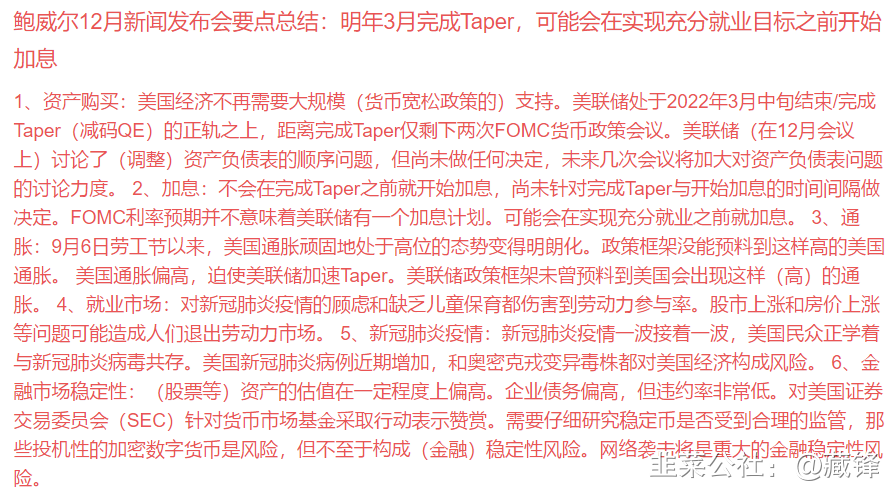

①美联储利率决议

美联储最新利率决议公布,没有如市场担忧的那般提前加息,所以不确定性消失之后美股大涨,外围风险暂时无忧

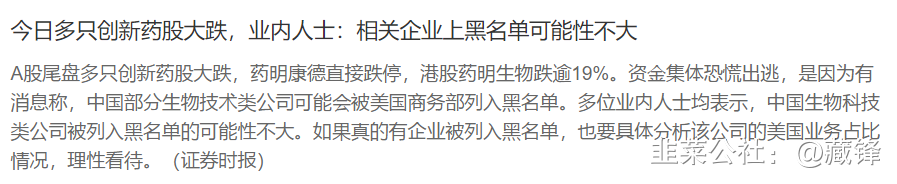

②CXO相关公司有可能被列入美国黑名单

潜在受限美国黑名单的biotech公司少,无需过分恐慌 ——@冰糖可乐

关于后续制裁Chinese biotech主体问题 ——@夜长梦山

二、明年主线推演

根据现有的信息分析,我认为明年有四大主线,其中三个前文都有过表述,直接上截图吧

①电力相关

在近期机构找不到主线的情况下,电力开始被重视,最开始炒碳中和市场都比较线性思维,把最容易想到的光伏、新能源车等等都炒的高高在上,现在回过味来了,没有骨骼支撑是长不高的,没有电网支撑新能源是发展不起来的,看好明年是电力大年。

②国资改革

经过了反垄断、教培、共同富裕等一系列毒打之后,市场明白了胳膊是拗不过大腿的,炒股必须跟着政策走,所以在各方面形势复杂变幻莫测的前提下,国资改革是目前政策最确定的一个方向。

③文化传媒

昨天的文艺联合会、作家协会cw集体出席,非常意外,能看得出来对这块的重视,叠加今天美国又对中芯和CXO下黑手,一味防御是没有出路的,必须主动出击才能赢得主动权,我们在文化传播和话语权这块是最大的短板,所以很有可能在这个方向发力。

④养老、医院

目前在DRG方面已经有所表现,未来步入老龄化社会之后,养老会是重中之重。

从目前的种种迹象来看,明年很有可能是个投机大年,在被机构压制了两年之后,注册制之前最后的疯狂,投机客们做好准备了么

三、当日主线

①电力相关

1、长期预期是电网需要加大投资以支撑新能源发展和新型电力系统建设,短期预期是明年会大幅上调投资计划,包括十四五规划计划上调。

2、 最大的结构性是储能,目前可能以抽水蓄能和火电灵活改造为主,其他几个比较较靠谱的方向包括:配电节能变压器、电表改造。其他的还包括:城市电网改造(GIS/GIL)、电能质量(SVG/SVC)、信息化与智能化升级、国网集控站改造。

3、 目前确定性和弹性相对较大的应该是:节能配电变压器、智能电表,其次是集控站改造。

4、节能变压器主要系今年下半年实施新国标,新增变压器中节能比例大提高,还有较大规模淘汰替换,预计未来几年节能配电变会高增长。电表是度量衡,要求高;同时IR46新标准的电表在计量功能之外附加了管理功能,单价大幅提高,业内估计明年2-3季度可能开始加快推。

1、电力设备板块表现强势,结合近期重点事件可知在前期多省市缺电问题出现后,加快建设跨省跨区通道,切实辅助新能源大范围消纳已成为新型电力系统建设的重要环节。

2、南网十四五电网投资规划重点与上述事件表述出的信号相一致,建设特高压交直流通道、完善电力市场及现货交易价格机制等举措都表明双碳目标下以新能源发电为主体的新型电力系统所存在的问题已成为本轮电网投资重点服务目标。

3、配网智能化、储能、综合能源服务三个方向的核心标的:国电南瑞、许继电气、思源电气、四方股份、国网信通、宏力达、威胜信息、良信股份等。

火电:从垃圾到宝蔵,开启挂肉模式 ——@152****9351

1、煤炭供应可能发生质的改变,当煤炭用量减少1亿吨时,火电与煤炭顶牛状况彻底改变,煤炭减少用量2亿吨时,可能变为买方市场,火电进入高成长模式。

2、从目前政策分析,火电厂装机新增可能极小,淘汰低效机组,置换成高效机组是目标,但火电绝不会消失,将来火电资源是稀缺品。

3、当前绿电运营较杂,谁都可以干,按照专业事交专业人思路,绿电运营最终会回归大型发电企业,毋庸置疑的迈向专业化管理。

4、火电将会进入一种永久牛市模式,作为社会无法摆脱行业,火电价值将复制超越白酒,煤炭将进入永久下降通道。

5、煤源地地方火电龙头:内蒙华电、晋控电力;国企五大集团:大唐、华电、华能;绿电龙头:吉电。

华西证券-东方电子-000682-新能源IT系列(六) :能源IT的隐形冠军 ——@173****8824

1、公司电力电网相关产品业务全面对标国电南瑞,未来的成长能力被市场低估,十四五期间随着国家能源投入的边际增加,有望加速成长,享受行业成长的β。

2、公司在国网核心调度业务份额第二,仅次于南瑞,在南网与南瑞并驾齐驱,随着国网市场化改革的推进,有望提升在国网的份额;智能电表业内名列前茅,十四五有望迎来更新周期;2022年智能配网有望成为拉动业绩的最重要业务。

3、公司已在储能变流器PCS和能量管理系统EMS核心技术方面加大研发投入,EMS在工业园区项目储能领域中已应用,有望带来业绩的增量弹性。

4、预计2021-2023年公司营收43.3/53.4/66.1亿,归母净利3.4/4.5/6.3亿,对应PE31/24/17倍。

1、电网在公司收入中占比约60%,营收约12亿,电网短期空间测算30-50亿体量。公司在电网MRO集采中市占率不到5%,还有很大提升空间,随着电网新建项目的投产,运营维护等存量项目的需求越来越大,未来成长空间广阔。

2、公司收入规模仅20亿,MRO集约化叠加自有高利润率产品占比持续提升,短期主营产品能做到80-100亿的体量,还有约4-5倍的成长空间,长期对标国际同业,利润有望达到5-10亿美元。

3、由于国内具备低人力成本、低原材料成本优势,咸亨国际等中国MRO集约化服务商的盈利能力处于全球龙头中等偏上水平。

4、预计公司2021-2023年净利润2.61亿、3.36亿、4.81亿,对应2022-2023年PE23倍、16倍。预计2024年营收将达100亿,给予3ps估值,对应300亿市值。

【电网】柔性直流输电的优势+主要公司 ——@Livefmore

转载恒为科技——低估智能电网,对比亿嘉和,空间巨大 ——@Pinô

②成渝经济圈

高位大分歧,低位两万亿新题材引爆市场——成渝经济圈 ——@公社小透明

1、 14日,推动成渝地区双城经济圈建设重庆四川党政联席会议第四次会议在四川宜宾召开。会议提出共建成渝地区双城经济圈2022年拟推进重点任务共10个方面46项,拟推进重大项目160个、总投资约2万亿元;

2、重点是:2021年截至11月底完成年度投资934亿元,也就是说今年大概1000亿,明年就是2万亿,这就是超预期的地方,要知道09年全国救市的基建计划才四万亿,重庆路桥早已提前走出翻倍行情。

3、会议提到的共建世界级装备制造产业集群、共建成渝地区工业互联网一体化发展示范区、共建双城经济圈口岸物流体系、双城经济圈碳达峰碳中和联合行动四个方案,应该会围绕这个基础上来炒作。

事件:公司公告,第二大股东同方国信与上海临珺签署协议,以5.18元/股将其持有的6.92%公司无限售条件流通股转让给后者,合计价款4.7656亿。

1、同方国信拟于未来6个月内继续减持其所有剩余持股,若通过协议转让方式进行减持,单个受让方的受让比例不得低于公司总股份的5%;上海临珺则计划在未来6个月内继续增持公司股份,拟增持股比不低于1%不超过7%,不设定价格区间。

2、上海临珺系集成电路投资大王李亚军旗下企业,上海临芯为其唯一股东,上海临芯投资的企业有思瑞浦、中微公司、澜起科技、锐石创芯、中欣晶圆。

3、逻辑联想:几个创投拿壳的案例四川双马、九鼎投资。

③元宇宙

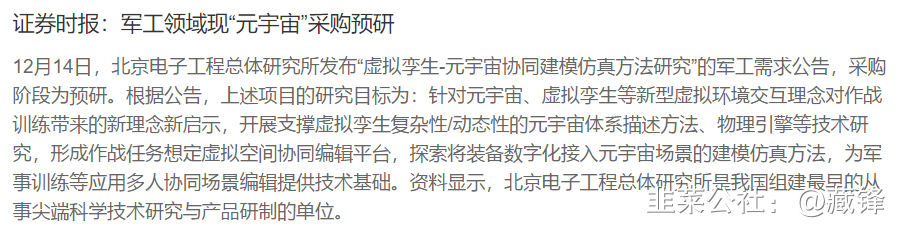

1、12月15日讯,北京电子工程总体研究所发布“虚拟孪生-元宇宙协同建模仿真方法研究”的军工需求公告,开展支撑虚拟孪生复杂性/动态性的元宇宙体系描述方法、物理引擎等技术研究,形成作战任务想定虚拟空间协同编辑平台,为军事训练等应用多人协同场景编辑提供技术基础(采购阶段为预研)。

2、北京电子工程总体研究所是我国组建最早的从事尖端科学技术研究与产品研制的单位。

3、目前西方国家虚拟仿真技术在军事领域已得到了广泛深入的应用,我国军用仿真技术经过多年的发展,通过边建边用,在应用方面取得了一定的成果,与先进国家相比或存差距。

3、相关个股:观想科技、华力创通、川大智胜、运达科技等。

1、公司推动各类声学、传输技术的研发及应用,相关技术可广泛运用在各类TWS产品、智能眼镜产品中,提升用户在虚拟现实、增强现实等元宇宙应用场景中的沉浸感。

2、公司多年以来是歌尔股份等声学巨头核心元器件供应商,歌尔一直是公司最大客户、2020年带来的营收占比41%,同时公司收购联韵声学,全产业链打通,将显著受益于元宇宙带来的智能眼镜、智能穿戴、XR设备、TWS产品的迅猛增长。

3、参考各类券商及第三方研报,公司一直以来被认为对标共达电声,相比于共达电声11PB、100PE的估值、瀛通通讯已被显著低估。

有道云笔记 ——互联网终局元宇宙,未来10年最重要的投资赛道

四、当日支线

①汽车相关

亿利达:严重低估的新能源车OBC+国企重组预期 ——@思百得

1. 全资子公司铁城信息,2020年位居新能源车载电源行业第二,营收与欣锐科技相当。但亿利达总市值却不足欣锐科技一半,严重低估。

2.铁城信息是五菱神车mini EV的车载充电机主供。12月23号,赛力斯将发布华为深度参与的新能源智能汽车品牌AITO首款车型,铁城信息很可能参与研发设计。

3.公司大股东是浙商资管,实控人为浙江省国资委。

4.主营风机,为行业龙头,营业收入稳定增长。控股子公司青岛海洋新材料科技有限公司从事军工新材料,半年报营业收入大增112%。

福然德:万亿赛道最低估的汽车物流标的+再现妖股经典回首掏! ——@最强逻辑

1、近年汽车物流行业规模将破1万亿,相对于全球汽车销量下滑大环境来说,依然能保持稳定增速,说明行业的重要性越来越高。

2、公司2020年汽车板材的第三方分销市占率高达10.5%,是绝对的行业细分龙头,投建新能源车铝压铸件的生产基地,各子公司的新建产能项目完全达产后较目前的加工配送产能有70%以上的提升,单单加工配送业务接近59亿。

3、公司是目前国内唯一具备全部物流圈皆有布局的龙头企业,业绩对标其他物流股被低估。

②新能源相关

捷佳伟创:TOPCon三合一PECVD订单落地 ——@冰糖可乐

五、信息超市(可根据兴趣自由取用)

事件:调研纪要披露公司成功取得武器装备承制资质,过去以航天十一院名义招标,公司只拿收入的30%-40%,后续收入会全部确认到上市公司。

1、公司彩虹系列无人机产品谱系最全且出口量领先,已形成彩虹无人机与射手系列导弹双优品牌叠加效应;民用领域涵盖中大型、高中低空、远中近程、固定/旋翼等十余种产品,根据用户需求拓展出测绘型、物探型等多种衍生型。

2、全球无人机未来5年行业复合增速高达35.7%,应急管理部要求所有城市管理部配备无人机,双击之下行业迎来爆发增长。去年国内无人机订单10亿,今年增长到20亿,国内外销售1:1,总订单40亿,分两年交付。

3、预测公司2021-2023年营收36.82/78.75/84.07亿,归母净利4.19/8.91/10.31亿,对应PE64.89/30.51/26.37X,给予2022年60倍PE,对应目标价54.09元。

【天风】医保支付专题:DRG改革进展与行业影响分析 ——@狙镒

1、DRG更多是一种支付方式,不是一种控费手段,对医保支出总量和趋势影响较小。在总额增长的确定下,医保会在通过DRG/DIP等多种方式提升医疗费用管理水平,DRG会在第一年影响次均费用,但后续将继续维持增长。

2、DRG模式下医院开展医疗服务获得的支付标准与每个病例的治疗方式有关,与实际费用无直接关系,低于支付额的差价形成医院的利润,高于的部分形成了医院的医保损失,DRG改革后对医院精细化能力要求较高。

3、帮助医院提高周转:三星医疗、麻醉产品、微创产品;帮助医院控制成本:迈瑞医疗、南微医学、惠泰医疗、威高骨科、归创通桥、海尔生物;帮助医院增强IT能力:医疗信息化相关公司将会受益。

1、公司含乳偏甜的中性饮料定位比较有差异化,竞品非常少,在很多封闭渠道的占有率都能达到第一,渠道利润非常高,积极性足;经销商直控终端,价盘稳定,忠诚度极高。

2、公司未来增长年化30%,每年有20%以上的新招经销商;老区域深耕,参照浙江仍有增长空间。

3、公司新区域扩张,华东地区保持稳定增长,增速中枢约20%;华中和西南地区高增长,增速中枢约40%;华北华南等新市场存在翻倍增长。

4、含乳饮料运输半径有限,向半径之外的市场进行销售会导致运费较多且供应效率下降。公司募资计划新建河南鹤壁年产10.4万吨含乳饮料生产项目和云南曲靖年产7万吨含乳饮料生产项目,有望促进两地加速增长。

5、预计公司2022-2024年营收19.82、25.76、32.72亿,归母净利3.75、5.07、6.59亿,给予明年37倍PE,还有46%的上升空间。

【中金计算机】韧性与成长性兼具,建议关注医疗IT赛道 ——@夜长梦山

华尔街“力捧”中国资产:阻力因素已消化殆尽 明年股票料迎重大反弹

六、重要信息及明日题材

①重要信息

美盛文化的问询函,新规之下独董终于开始干活了

②明日题材

- 虽然12月14日就买进去了,还是十分感谢楼主的分享,坚定了我不清仓的信心。感谢分享

00打赏回复投诉于2021-12-16 12:10:46更新查看6条回复

00打赏回复投诉于2021-12-16 12:10:46更新查看6条回复 - 老师是花了心思的,那老师再辛苦一些?把当晚发酵最热打个星号?毕竟我们这种小散信息还是闭塞的,第二天盘面一热进去有可能就要吃面啦

01打赏回复投诉于2021-12-16 15:18:00更新查看6条回复

01打赏回复投诉于2021-12-16 15:18:00更新查看6条回复

- 1

- 2

- 3

- 4

- 5

- 6