一、主线

①地产相关

政策催化,市场预期阶段性见底,又是低位超跌板块所以炒一波,但是属于主升浪已经走完的行业,目前是见底之后的反抽,长期看依然属于下降通道,所以不要上头

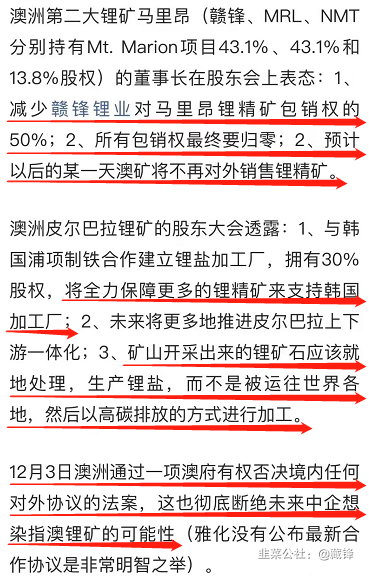

上下游全线大涨,这次房地产产业链有何不一样? ——@tony2001

1、催化:中共中央政治局12月6日召开会议,关于地产表述为要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。另外,央行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点。

2、当前房地产市场处于“基本面底部区域”+“政策底”的组合,政策不断释放积极信号,供需两侧信贷环境逐步改善,根据以往经验,政策对板块估值弹性的影响大于业绩,板块估值一般在基本面处于底部区域开始抬升。

3、家居收入与滞后1年竣工相关度较高,估值与地产销售同步正相关。基于竣工和家居收入的滞后效应、以及21-22年地产竣工稳健预期,2022年家居行业需求仍有一定支撑。

1、事件:要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环,为家电长期内需托底。

2、家电内销已处于拐点向上改善阶段,估值安全性突出,当前时点家电板块配置相对性价比明显。

3、细分行业,重点推荐受地产竣工拉动作用更为明显的厨电以及白电板块。个股方面,重点推荐高端化多品牌布局领先,经营效率不断优化的海尔智家、渠道改革领先,内销复苏明显的美的集团、小家电内销复苏表现较好,规模快速提升,扩品类+扩渠道共同推进的苏泊尔、新品类开拓第二增长曲线的厨电龙头老板电器。

政治局会议强化信心,高弹性消费建材大涨速评 ——@139****2007

央行降准强化稳增长预期,工程机械下游需求边际预期改善 ——@冰糖可乐

②绿电&新能源相关

1、风光大基地二批以沙漠、戈壁、荒漠地区为重点,银星能源是宁夏第一家风电,收购内蒙古重点风电项目。

2、昨日晚间公司收购其持有的阿拉善左旗贺兰山200MW风电项目相关资产及负债。该项目是中铝宁夏能源成立16年来单体容量最大、投资最多的风电项目。

3、公司本身在风能和光伏领域有一定的地位;控股股东中铝宁夏能源集团实力雄厚;持续存在优质光伏资产注入。

4、银星能源市值偏低,毛利率目前高达41%且都是政府企业单位财务稳定有保障,若后续持续的注入光伏资产或宁夏能源借壳,想象空间无限。

事件:重大资产置换草案公布。广宇所持23家子公司合计作价249亿元,鲁能新能源作价117亿元,资产评估差额132亿以现金方式向广宇补足,超出此前预期。

1、目前公司合计权益装机量约4.2GW,预计全口径装机量5GW左右。十四五期间计划新增装机30GW,预计2022年全口径装机量达10GW。

2、置入资产19/20/21年1-8月营收21.9/23.8/23.7亿,归母利润3.1/2.8亿/4.5亿,鲁能业绩承诺22-24年归母净利润之和不低于7.7/8.1/8.7亿,属于保守目标。

3、若置换成功鲁能新能源22-23年归母净利润为19.9/28.7亿,于2022年实现并表,给予公司2022年30倍PE,对应总市值597亿;若给予公司远期2025年25倍PE,对应总市值1170亿。

【国君电新】组件新秀华阳股份布局21GW组件 ——@小韭菜后花园

1、公司计划布局6大基地总计21GW组件产能:阳泉5GW,计划22年1月投产;淄博3GW于21年8月投产;泰安3GW、泰州3GW计划22年6月投产;马鞍山1期2GW22年1月投产,二期3GW;盐城3GW22年下半年投产。

2、公司产品包括N型TOPCon组件和P型PERC组件,其中TOPCon组件采用POPAID技术,最大功率可达700W。

3、公司下游有客户,现场与中国华能、河北建投、信发集团、国能河北电力、国能山东电力、国电投等签署战略合作协议。

1、公司是大客户绑定战略,行业下游不爆发的时候非常苦逼,但随着大宗价格下降和传导,毛利率底部已经出现,随着下游需求的加速增长,毛利率有望历史新高,这种类型的公司三费相对稳定,一旦收入和毛利率同时加速,利润弹性极大。

2、竞争格局高度相似,当年的5G通信板核心供应商三家(沪电深南生益),现在的新能源磁性元器件三家(京泉华海光伊戈尔),明年只有京泉华有大的新增产能,也是行业老大,华为等大客户已经把磁性元器件定义成明年短缺风险物料,目前是提前抢定产能的阶段,要求保证交付,而不是成本考量,磁性元器件当前竞争格局比当年的5G通信板更好,毛利率弹性更大。

3、景气周期更长,5G建设高峰期2年,新能源景气要持续整个碳中和的全程。

中信建投:N型电池片的新篇章正在展开 ——@tony2001

双良节能朋友圈持续扩大,成功导入头部组件企业 ——@夜长梦山

储能重大突破:广东地区首次纳入电价,吹响储能发展号角 ——@五一路牛仔

有道云笔记 ——建投光伏辅材产业链纪要

有道云笔记 ——东方日升交流纪要20211207

二、支线

①氢能源

【国金燃料电池】张帅:1206氢能燃料电池会议纪要 ——@公社良心韭菜

②汽车相关

1、公司在分销产品时,优先将自主研发的电源管理IC和分销的电子元器件设计在系统解决方案中,从而带动相关电子元器件销售,拥有为现代摩比斯等全球前十大汽车零部件供应商提供技术服务并收取费用的能力。

2、公司共有18款电源管理IC实现量产,年出货量约6623万片,在研芯片6款,预计未来一年可量产3款,2021年预计电源管理IC业务可实现收入8000万,具有较好的成长性。

3、公司主要客户包括延锋伟世通、亿咖通、金来奥、法雷奥、现代摩比斯等国内外汽车电子零部件制造商,核心技术产品通过AEC-Q100认证并且得到量产使用,同时拥有大量潜在客户资源,整体处于领先地位。

4、预计2021-2023年公司实现营收13.85/17.02/21.47亿,归母净利润0.89/1.24/1.72亿。

1、公司是国内汽车轮毂轴承领先供应商,汽车轮毂轴承迭代促使产品价格中枢上移,三费处于低位,疫情影响弱化,上游原材料恢复常态化,盈利能力触底反弹。

2、公司通过贸易商和独立品牌制造商进入美国知名汽车零部件连锁商,与国外知名零部件制造商建立良好合作,凭借高性价比及新品研发,市场份额有望持续上行,预计售后业务收入有望保持较高增速。

3、公司切入OEM市场,已成为汉德车桥、华菱汽车、东南汽车、华晨汽车等商用车及乘用车的供应商,进入北汽B点供应,获得比亚迪商用车定点,并与其他主流合资与自主整车厂积极接洽中。

4、公司开发3T以上轻、中型商用车新能源电桥,与陕汽集团成立合资公司切入新能源领域,客户包括瑞驰、奇瑞,预计该业务有望迎来加速期。

5、预计公司2021-2023年营收6.76/11.24/13.62亿,归母净利1.29/2.49/3.20亿,当前市值对应PE为32/16/13倍。

博威合金,充电桩行业5到6倍增速下的强阿尔法 ——@窝窝村村民

1、发改委未来几年要实现新能源车和充电桩比值达到1:1,目前仅为3:1,国网每年对充电桩的投资已经接近30亿。预计到2025年充电桩市场空间约为1000~1300万台,较目前规模有5~6倍增长空间。

2、充电桩配置的单条充电枪价值量2000,其中铜合金占60%,到2025年单充电枪所需要的铜合金材料有120亿增量空间。充电枪插拔频次高,需要在高电压、大电流环境下工作,对于铜合金材料要求较高,加工费单吨2万多。

3、博威合金和中航光电制定了充电桩行业标准,博威提供铜合金材料,未来充电桩行业的发展,对于博威的市场空间拉动属于百亿级别。

三、板块&个股

今日锂电板块杀跌很凶,宁德时代把创业板都带沟里了,市场传言较多,有的说这篇文章起了推波助澜的作用

机构解读

1、当前锂价居于高位,2022年需求爆好,供给增量又肉眼可见,所以价格维持高位是大概率事件,很难跌价,短期涨价让产业链下游心理不爽可以理解。

2、锂价上涨难以抬升板块估值,产业链的情绪可以传导,20万的锂价再上涨,市场担心是长期顶部,价格的快速拉升反而促使资金逃顶。除非行业再度发生一些超预期事件,但是目前还没看到。

3、锂价提升β很难,公司在资源端并购、开拓客户、扩张产能已被市场熟知,难有超预期的东西。业绩有望成为核心变量,永兴材料和科达制造是唯二创出新高的,因为这两个公司的业绩最透明、最确定,其实市场已经在给业绩定价。

地缘政治风险

【东北】国机精工:股权激励彰显信心,三大业务持续高景气 ——@听风的韭菜

事件:公司发布股权激励草案,拟向高管及核心骨干人员213人授予不超过713.39万股,行权价格4.08元/股,考核标准为净资产收益率、净利润复合增长率等。

1、公司此次股权激励草案增加了对个人的绩效考核,更侧重中层管理人员,作为央企控股上市公司,开展股权激励显示优化治理、创新机制的勇气。

2、94.50%的股份授予除高管以外的其他管理人员和核心技术骨干,有助于吸引和留住优秀人才,充分调动积极性。

3、公司全资子公司轴研所将充分受益于特种轴承需求的增长;作为划片刀研磨砂轮有较强竞争力实现进口替代的企业,前景广阔;六面顶压机需求旺盛,有望受益于培育钻石市场的高景气,贡献较多业绩增量。

4、预计公司2021-2023年归母净利润2.29亿、3.23亿、4.02亿,对应PE35倍、25倍、20倍。

事件:中国研究团队从特定葡萄籽中提取出原花青素C1,能够高效且安全地清除衰老细胞,单独对衰老小鼠使用PCC1,助其延长健康中位寿命64.2%。该研究成果未来有望用于延缓衰老和控制衰老相关疾病,被业界称为“抗击衰老新里程碑”。

1、研究团队顶尖专家孙宇强调,PCC1的发现标志着在抗衰老领域,中国首次将衰老细胞清除机制研究的话语权掌握在自己手中。

2、这一研究是由来自中科院上海营养与健康研究所、汤臣倍健营养健康研究院、巴克衰老研究所、梅奥诊所等多家专业机构的专家团队共同合作努力完成的。

3、交大昂立:子公司专业从事葡萄籽等生物提取;莱茵生物:国内最大原花青素、花色甙、枸杞多糖等植物功能成份的高纯度单体和标准化提取物的生产;晨光生物:花椒提取物、姜黄素、葡萄籽提取物、番茄红素、银杏叶提取物等多品种发展取得良好成效;尖峰集团:天津尖峰天然产物研究开发有限公司是葡萄籽提取物生产厂家;西部牧业:新疆葡萄籽多酚物质产业化关键技术研究达到国内先进水平。

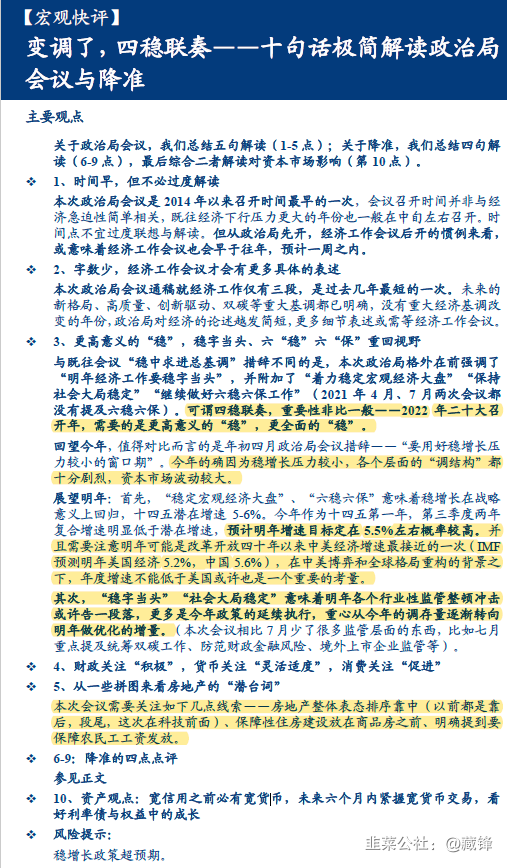

四、降准&会议相关

五、市场观点

简单总结下这两天的市场走向。

第一,降准更利好价值类,而不是成长类,这个之前谈过的逻辑,证实了。

降准对于短端利率的影响是很有限的,更多的是释放中长久期的资金意图,影响长端利率,强宏观品种集体来一个估值修正,反馈是对的。

第二,成长类的跌,和降准关联不大,更多的是在反馈纳指被压制后,外部引力消失后的调整诉求。

价值的涨,和成长的跌,是两张皮,并不是大家看上去的什么风格转换。这一点一定要搞清楚了,目前这是两个市场,除了有做结构套利的量化资金和部分习惯了“轮动博弈”的资金在玩,两边的人,已经互相都不看对方在干啥了。

第三,成长的下跌,并不是排山倒海式的,整体节奏就是在“压远期景气度预期”。

简单的说,之前谁透支远期景气度预期多,谁回调也就严重一些,外盘引力消失的根本原因,是复苏交易被局部证伪,远期景气度折现的路径被打断,所以这类的品种,调整烈度也会相应大一些。

但注意,其中涉及明年需求逻辑的细分品种,比如光伏组件出口占比高(外部C端逻辑)的,比如特高压配网建设业绩弹性大的(内部G端逻辑),基本都没什么调整,这就是比较理性的地方,对于中短期业绩框架明确的东西,机构并没有产生什么恐慌性的情绪。

第四,弹性博弈的区域,开始还债是对的,这本来就不是个容易搞弹性的区间。

- 1

- 2

- 3

- 4