一、主线

①降准及会议相关

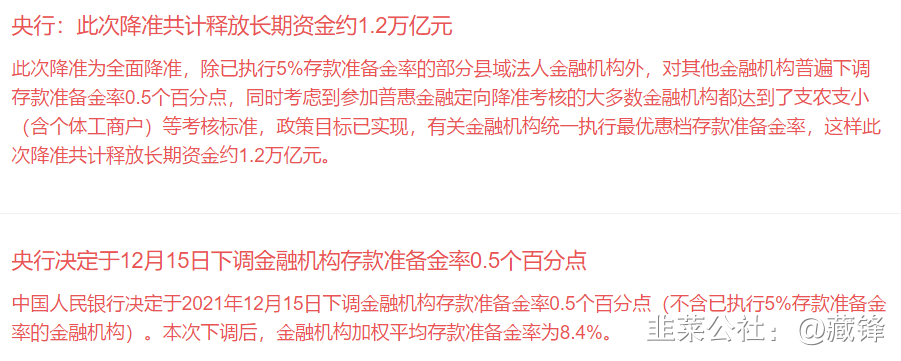

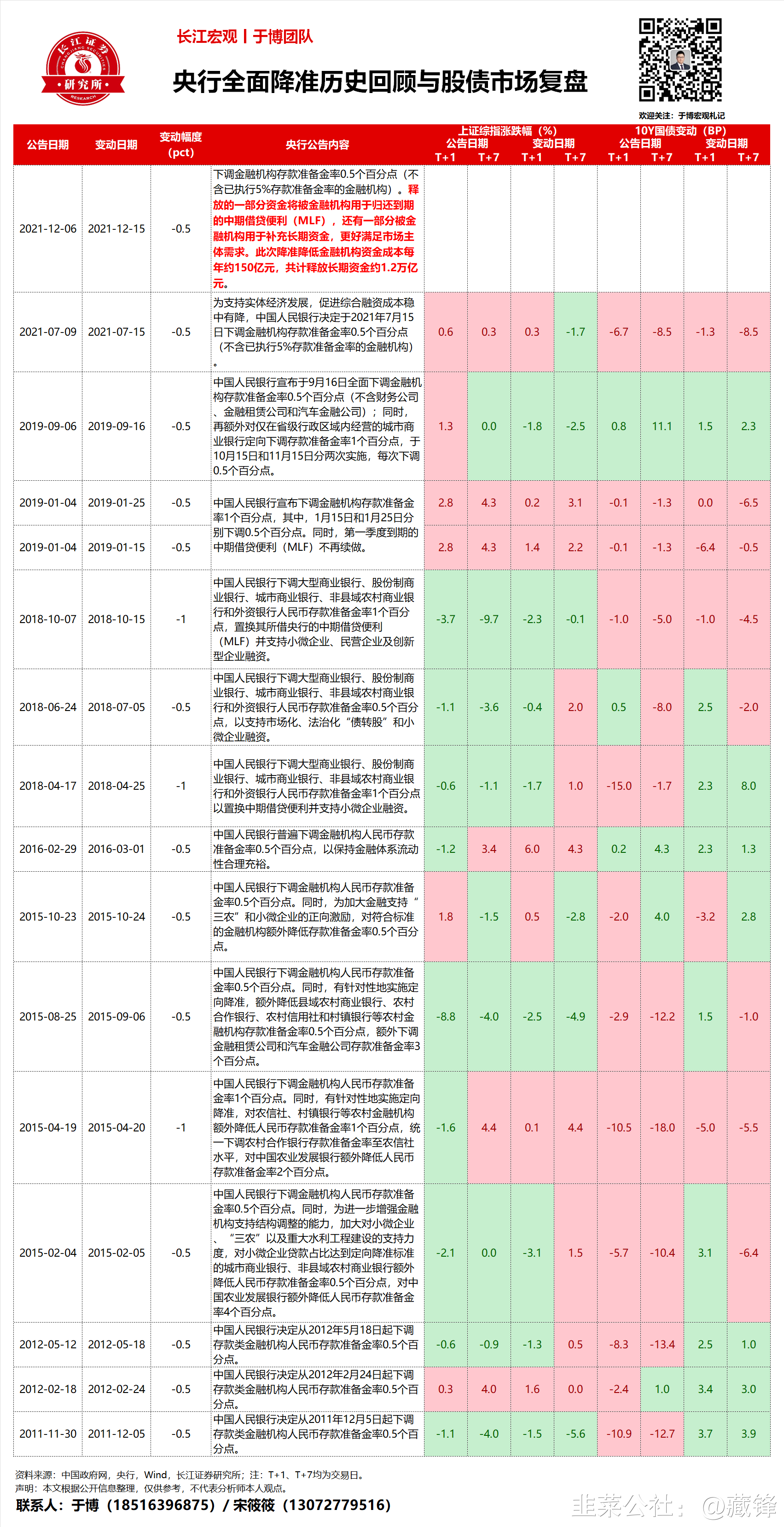

事件:央行决定于12月15日下调金融机构存款准备金率0.5%,此次全面降准共计释放长期资金约1.2万亿。稳健货币政策取向没有改变,降准释放的资金一部分用于置换MLF,一部分用于补充长期资金。

1、增加金融机构支持实体的长期稳定资金来源;引导金融机构加大对实体特别是中小微企业的支持力度;降低金融机构资金成本每年约150亿,通过金融机构传导可促进降低社会综合融资成本。

2、降准后预计大行的存款准备金率降至10%,股份行降至8%,城农商行降至6%-9%,将释放41家上市银行共计7129亿流动性。假设增量资金均投向具有更高收益的生息资产,则预计对上市银行2022年净息差、归母净利润同比增速的正向贡献分别为0.7bp、0.6pct,区域性银行更为受益。

②氢能源

1、区域看广东,产业看制氢;

2、关注“量”和“成本”:1)“量”的增加,明年从1000台增加到1万台,进入快速发展期。2)“成本”的快速下降,从早期十几元/瓦降到目前4元/瓦,在未来几年会降到1元/瓦,100KW的重卡,发动机成本目前是40万,将来变成10万/套。

3、发展很快,关注北、上、广三大区域氢能政策出台,明年商用车会达到1万台,明年1月中旬就能看到今年12月数据可能达到1000台。关注1季度北上广氢能车销售数据。

4、假设明年1万台氢能重卡,每台重卡每年消耗氢10吨,5万元/吨,氢气就是50亿。

5、制氢技术:1)天然气重整制氢技术;2)电解水制氢,西部光伏制氢,东部谷电制氢;

6、相关公司:九丰能源(广东)、美锦能源(气体布局、飞驰客车)、大洋电机、雄韬股份、腾龙股份。

光大证券:九丰能源 与巨正源展开合作,展现氢能领域布局雄心 ——@阅微草堂

③新能源相关

1、第二批大基地要求2023年底能够全容量并网,如果有特殊条件的可以拖到2024年。假设二期报上来也是100GW,也就是200GW,国内的市场的需求应该是非常确定。

2、风电:现在因为有进度考核压力,把风电项目提前,一边测风,一边获取征地,实际上风电进度没有很慢。

3、按照目前的价格,集中式电站成本4元/W,分布式3.3-3.4元/W可以做下来,经济性会更好一些,其中,工商业潜力非常大。

4、储能:优先风光火储,特别提到了储能联营的情况。整体方案会优先的选择大基地的,在土地、金融层面有一些优惠条件,会激发配套储存积极性。

事件:第二批风光大基地文件指出有条件的地方要采用双面组件。未来五年双面组件占所有组件的比例从39%逐步提升到60%,其中双面透明背板组件占双面组件的比例逐步达到25%,利好光伏用高耐候性聚脂薄膜。

1、裕兴股份在聚脂薄膜行业处于领先地位,下游为太阳能背板和消费电子领域,收入占比分别为62%和20%,市占率超26%。

2、公司2020年三季度新增产能4.5万吨,合计达到12万吨,20年全年产量9.74万吨。在建产能超过10.3万吨,接近2021年翻倍增长。

3、预计公司21年底新增年产5000万平方米光学用离型及保护膜项目;年产5亿平米高端功能性聚酯薄膜预计明年一季度投产;年产2.8万吨特种太阳能背材用聚酯薄膜预计21年底投产。三个在建项目满产可实现净利润合计2.65亿。

华建集团:显著受益“光储直柔”/超低能耗建筑的小市值底部标的 ——@割们站起来

1、华建集团子公司华建数创核心产品之一即为建筑/园区建筑能耗管理,是“光储直柔“建筑、超低能耗建筑的必要参与方和未来潜在龙头之一。

2、华建数创目标是独立上市,2021年营收呈爆发式增长态势,预计将同比增长高达7倍。合作方包括华为、阿里云、微软、腾讯、联通等多个领域龙头企业。

3、华建集团拥有人才和技术优势构建建筑/园区三维模型;华建数创有望复制其在上海的业务模式,迅速扩展至其他城市;华建集团拥有历史积累起来的庞大的建筑数据和对建筑的深厚理解。

4、预计华建数创2022年营收有望超3亿,净利润0.6亿,给与70倍PE估值42亿,公司持股73%,市值增厚约30亿,较当前存在超70%上涨空间。

行业龙头依然掌握主导权,明年供需格局预计好于预期推荐 【福莱特】 ——@基本面判官

二、支线

①房地产

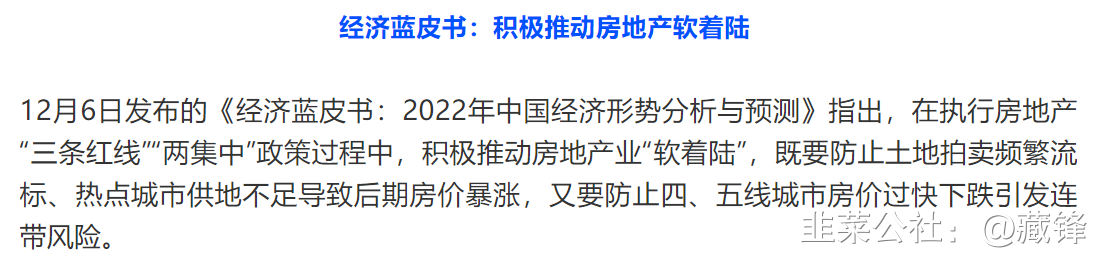

事件:恒大债务违约,银保监会表示重点满足首套房、改善型住房按揭需求,合理发放房地产开发贷款、并购贷款,证监会表示支持地产企业合理正常融资需求。

1、地产投资10月已经创历史最低单月数据,且随着违约以及暂停投资的民营企业数量不断增加,后续2-3年面临持续下滑压力。

2、随着恒大及其他企业问题的爆发,监管部门的表态也证明了解决行业目前面临问题的决心,后续政策力度将会不断升级。

3、即便政策给与企业增量的融资额度,也仅有少部分优秀的央企和真绿档的民企具备发行和承接市场机会的能力,将会成为本轮政策维稳的主要抓手。

4、A股:保利地产、招商蛇口、万科A、金地集团、新城控G、金科G份、中南建设;物业:保利物业、招商积余、华润万象、中海物业、碧桂园服务、融创服务、金科服务。

②军工

龙头22亿封单,这一波军工行情的想象力在哪? ——@tony2001

③集运

1、集装箱装卸费用实施市场调节价,原则上不需报送监管部门批准,我国港口装卸费用相对国外本来偏低,本次提价或有望使宁波港分享集运产业链景气红利。

2、假设各港口综合集装箱业务价格上调10%测算:上港集团静态利润弹性12%左右,宁波港静态利润弹性12.1%左右,青岛港静态利润弹性4%左右。

3、宁波港本次调价系对于公示价格的调整,但公开费率与实际跟船公司签订的协议费率或存在差异,不排除对不同船公司客户采取不同幅度的价格策略。

4、现在港口收费分政府定价、政府指导价、市场化定价三大类项服务性收费,其中最主要的港口作业包干费属于市场化定价。

三、板块&个股

事件:同仁堂安牛终端价从780元提至860元,高端消费品提价情绪渐浓,建议关注片仔癀、同仁堂、健民集团等品种。

1、同仁堂本次提价与2019年幅度相近,单因素变动增厚利润2~3亿,考虑原材料成本上涨预计实际增厚利润小于预测。

2、安牛提价后,片仔癀存在较强的提价预期,如含税出厂提价60~100元则直接增厚利润4~8亿,结合线上直营占比扩大带动出厂价提升,预计对2022-23年利润构成显著正面影响。

3、健民集团主业未来三年利润维持20%增长,主营体外培育牛黄的参股公司大鹏近年利润增长迅速,供应产品于2020年陆续获批且自产产品陆续投产,片仔癀与安牛等下游产品提价再次反映牛黄价格景气度,体外培育牛黄亦有望同步受益。

1、消费电子的估值修复依赖于三个方向:转型汽车电子产业链、布局VR产业链、传统手机产业链革新。第三个方向有预期差。

2、传统手机产业链的创新主要看竖式折叠屏,逻辑是更关注小巧便携的女性市场,拿出来有些像化妆镜,更从容的放入手提包中,造型惊艳,且女性游戏需求低,对折叠屏中折痕也更加包容。

3、华为、荣耀、OPPO均有竖式折叠屏手机的计划,从坊间消息看,华为的小折叠屏将于本月底面世。

4、机构对全行业折叠面板出货量预测是4年7.5倍,对应CAGR就是65%。个股从底部算下来有70%左右的空间。

5、重点关注UTG和铰链MIM,华为深度绑定的优先。后续也可适当看看面板、柔性FPC、激光设备等

1、公司7月推出智能运维解决方案,旨在全面替代人工实现远程巡查, 将大力发展电站、光伏、能源、轨道交通等领域应用。

2、电力行业智能运维相对走在前列,也仅有10%渗透率,未来电站、能源、轨交等各领域均有应用场景亟待落地,仅电力、轨交、 光伏三板块的年市场规模合计就达500亿,增长潜力明确。

3、公司创始团队均拥有深厚嵌入式等硬件基因,网络端积淀丰富经验。随着目前在多场景行业know-how的积累将在蓝海市场占得先机,打开发展空间。

4、预计公司2021-23年营收7.56/12.29/18.61亿,目标价31.11元。

锦富技术——完全未被市场发掘的电子烟检测产业链公司 ——@金融之王

1、公司电子烟检测业务已经布局三年,研发完成电子烟制造成套测试治具,并且进入量产,可以解决从PCB到半成品到成品的全套电子烟检测方案。

2、公司收购神洁环保,其降温降噪解决方案主要通过采取潜艇静音、冷热风循环和新型静音材料的降噪降温技术,解决变电站的低频噪音和温度问题。

3、公司产品包括电子产品精密部件、液晶显示模组、智能检测及自动化装备,广泛应用于消费电子、汽车、医疗、新能源等多个领域。

继续首推创业慧康:12月金股,景气改善型低估值龙头! ——@夜长梦山

鼎阳科技,国内通用电子芯片测试仪器国产化替代核心龙头 ——@夜长梦山

四、跨年行情预测

- 1

- 2

- 3

- 4

- 5