听风的韭菜

价值投机

个人资料

听风的韭菜 一路向北2021-07-19 09:57:04【国盛化工】华软科技,20210718,首次覆盖买入

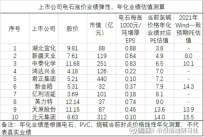

听风的韭菜 一路向北2021-07-19 09:57:04【国盛化工】华软科技,20210718,首次覆盖买入- 听风的韭菜 一路向北2021-07-18 12:18:18【中信能化】电石价格上涨,氯碱龙头年化业绩对应仅4-5倍PE

- 听风的韭菜 一路向北2021-07-16 21:00:16【申万化工】电石供给受限,BDO 需求爆发

- 听风的韭菜 一路向北2021-07-16 13:24:15【长江通信】紫光股份价值重估

- 听风的韭菜 一路向北2021-07-16 10:26:1220210715-龙蟠科技会议交流纪要

- 听风的韭菜 一路向北2021-07-16 10:06:07【中信建投】万业企业,20210716,首次覆盖买入

- 听风的韭菜 一路向北2021-07-15 15:57:23【国君】重庆百货,20210715,首次覆盖买入

- 听风的韭菜 一路向北2021-07-15 12:44:25【招商-中游在线76】坚定看好中游/上游,守望Q4

- 听风的韭菜 一路向北2021-07-14 10:44:31【广发】康德莱,20210713,首次覆盖买入

- 听风的韭菜 一路向北2021-07-13 15:47:15【招商-中游在线75】负极更新

- 听风的韭菜 一路向北2021-07-13 13:17:00[中信]中材国际,20210713,首次覆盖买入

- 听风的韭菜 一路向北2021-07-13 11:58:20【海通化工】三联虹普最新跟踪:受益碳中和趋势,新业务不断涌现

- 听风的韭菜 一路向北2021-07-13 10:44:29【国君互联网】华立科技,首次覆盖报告

- 听风的韭菜 一路向北2021-07-12 22:49:38【中泰电新】 中鼎股份:Q2业绩超预期

- 听风的韭菜 一路向北2021-07-11 21:43:04【中泰电新】电动车消费已经形成共识

- 1

- 69

- 70

- 71

- 72

- 73

- 107

11

关注

4574

粉丝

32474.92

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。